北京联合大学商务学院 檀溪 陈建斌

首都大学生移动支付使用行为的实证分析

北京联合大学商务学院 檀溪 陈建斌

本文在整合型信息接受模型的基础上,加入认知风险因素,细化使用行为因素,构建了移动支付使用行为模式的概念模型,并进行了初步的实证分析。实证分析以首都大学生为研究样本,在消费额度、消费情境、消费机构等方面进行了相关、方差和描述性统计分析,为移动支付的发展提出了发展策略和建议。

移动支付 使用行为 大学生 实证

2000年以来,我国移动支付发展迅速,2008年中国移动支付市场用户规模即达2828.5万,预计到2012年将有1.25亿用户。但是,有关机构预测,未来五年仍以小额支付为主流。其主要原因是安全问题、诚信问题[1]。移动支付发展研究中有两个关键问题,一是消费者采纳意愿的问题,一是消费者采纳后的使用模式问题。从文献检索结果来看,较多的研究集中于前者的研究上[2][3][4],提出的发展策略也是针对采纳问题的[5][6]。本文把研究着眼于后一问题的解决上。

1 理论基础

理性行为理论(TRA)是研究消费者移动支付使用行为模式的理论基础。根据TRA,一个人某些特定行为表现是由其行为意愿决定的,同时行为意愿又受到个人行为态度和主观规范的双重影响。其后相继发展了计划行为理论、科技接受模型、创新扩散理论、认知风险理论等[3]。Venkatesh等人对历年研究文献进行整理分析,发现这些研究在不同范畴中各自具备解释力,并提出了整合型信息接受模型(UTAUT)。实证结果显示,这个新架构对使用行为的解释力高达70%,比过去所知的任何一个模型均有效。本文研究即在此模型基础上,加入认知风险因素,对“使用行为”进行细化,分析影响消费者移动支付意愿与行为关键因素之间的相关关系,探讨移动支付的行为规律和发展模式。

2 研究模型及其假设

2.1 研究模型的建立

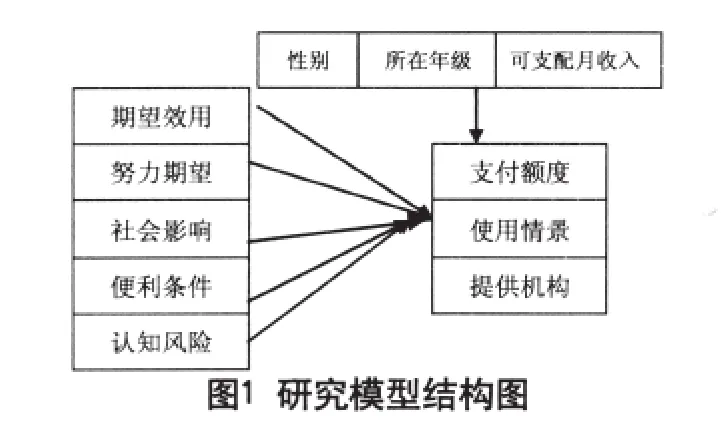

本文在UTAUT基础上增加认知风险因素,即影响消费者移动支付的使用态度和行为的关键因素有五个:期望效用、努力期望、社会影响、便利条件和认知风险,得到基本的研究模型。本文把研究对象集中在该领域最活跃的大学生群体[7],加入三个控制变量:性别、所在年级与可支配月收入。

本文的研究要点是移动支付采纳者的行为规律,即他们什幺情境下使用移动支付?提供服务的机构是哪些?支付的额度是多少?因此,主要考虑如下因素:消费者一次性支付的最大额度、消费者倾向的使用业务情境、消费者倾向的业务提供机构。综合上述讨论,本文的研究模型结构图:

2.2 研究假设

假设1~4:期望效用、努力期望、社会影响、便利条件会正面影响用户使用移动支付的支付额度。

假设5:认知风险会负面影响用户使用移动支付的支付额度。

假设6~8:性别不同、年级不同、可支配收入不同,用户使用移动支付的支付额度会有显着差异。

2.3 数据采集与处理

问卷设计主要参考Venkates的问卷量表[8],对问题进行了筛选、归类与整理。研究数据的收集方式以实地发放问卷为主,配合少量互联网调查。本研究共发放200份问卷,收回174份,有效问卷154份。问卷KMO值为0.74,表明适合作因子分析。计算累计方差贡献率,在旋转后前4个因子的解释能力为68.610%,说明问卷的结构效度较高。问卷各变量Cronbach’sα系数都接近0.8或超过0.8,而整体信度系数达0.747。这说明本研究所用的测量表较为可靠的,可以满足实证的要求。

3 数据分析

3.1 用户信息描述性统计分析

调查对象以北京地区高校大学生为主,主要信息是:男女生比例相当,以大学本科生为主(占总样本的81.2%),可支配月收入在400元~1000元的学生最多(占了总样本的63.6%)。

对使用情况的统计分析如下:

(1)移动支付最大支付额度以50元~100元的学生最多,占样本总数的38.3%,而能够接受一次性交易金额额度在500元以上者的比例最小,占8.4%。可以看出,大学生对使用移动支付业务的消费程度以100元以下小额支付为主,并有逐步提高的趋势。

(2)网上消费时使用移动支付业务的受访者占总样本数的50.6%,远远高于了其他情景。其次分别是购买小物件(饮料或书籍等),支付车费或公园、电影门票,以及公共事业缴费(如水电费等),共占44.8%。而商场或餐厅消费所占最少,仅为4.5%。

(3)在提供移动支付业务的三个机构中,64.9%的同学表示对商业银行的信任度高;信任移动运营商的同学占21.4%,而13.6%的受访者认为第三方移动支付提供商的可信度高。

3.2 假设检验分析

本文采用spearman等级相关分析法[9]。

(1)消费者可以支付最大金额与期望效用间的相关系数为0.063,两变量微弱相关,而双尾检验值为0.439,否定了两者不相关的假设,因此支付最大金额与和期望效用间存在正相关性。

(2)消费者可以支付最大金额与努力期望间的相关系数为0.113,两变量微弱相关,而双尾检验值为0.162,否定了两者不相关的假设,因此支付最大金额与和努力期望间存在正相关性。

(3)消费者可以支付最大金额与社会影响间的相关系数为0.307,统计检验表明显着大于0,因此支付最大金额和认知社会影响间存在显着正向关系。

(4)消费者可以支付最大金额与认知风险间的相关系数为-0.505,两变量显着相关,而双尾检验值为0.538,否定了两者不相关的假设,因此可以支付最大金额与和认知风险间存在负相关性。

本部分采用单因素方差分析,主要讨论对于不同的个人背景和个人特质,消费者移动支付额度上是否存在显着性差异。把性别、所在年级、可支配月收入分别作为自变量,支付最大额度为因变量,进行单因素方差分析发现,男女在支付最大额度上不存在显着差异,所在年级在支付最大额度上不存在显着差异,可支配的月收入在支付最大额度上不存在显着差异。

综上所述,本文的研究假设验证结果如下:假设1、2、3、5成立,假设4、6、7、8不成立。

4 结果讨论与对策建议

4.1 分析结果的讨论

(1)对消费者移动支付额度产生影响的因素有四个,按影响程度由高到低依次是认知风险、社会影响、期望效用、努力期望。其中认知风险是负面影响且影响程度最高;其他三个是正面影响。由此我们可以看出:

①当前来看,首先解决的仍然是消费者的风险认知的问题,即必须把移动支付的安全性放在第一位,既着眼于内部安全系统的建设,也需要从外部加强移动支付安全性的宣传和推广,消除消费者的顾虑和不安全感。

②充分利用消费者中存在着的社会网络,通过增强社会影响来促进移动支付在人群中的传播;使消费者感受到该业务帮助购买商品或服务的有效度、快捷度后,可以促进消费者的使用行为;使消费者感受到学习或熟练使用该业务很容易后,可以促进消费者的使用行为。

(2)对校园消费来看,基本不存在性别、所在年级、可支配月收入等方面的差别。这也许与校园消费一般都是必要性消费,而非奢侈性消费有关。

(3)消费者对服务机构的信任度依序是商业银行、移动运营商和第三方支付机构。

4.2 对策与建议

(1)推广安全支付概念,降低移动支付的认知风险

虽然移动支付的特点是“随时随地”和“个性化”,但在保守的中国文化面前,“安全概念”(注意,不是安全本身)是前提,没有“安全”的认知,消费者宁愿牺牲便利性。也就是说,认知风险不代表实质风险,有时认知风险远远大于实质风险。因此,一方面,要重视安全本身的提高;另一方面,移动支付企业还要通过多种手段提高安全认知,降低消费者不信任的心理。依靠大规模的推广和亮点业务的开发包装等方式,塑造移动支付业务健康、安全的品牌形象。

(2)营造移动支付的使用环境,扩大移动支付的社会影响

中国历来被认为是一个集体主义国家,人们普遍存在从众心理,容易受到群体意见的影响。因此,对移动支付服务提供商来说,要善于利用社会网络理论,针对目标消费者的群体性需求设计并推广移动支付产品。比如,大学生群体有着密切联系,社会网络边界较为清晰,如能推出更为贴切的校园移动支付应用项目,将获得事半功倍的效应。利用一般群体中的口碑效应,多方面、多渠道地营造移动支付使用的正面社会环境,也是推广策略的重要措施。

(3)创造体验机会,增强用户对移动支付的认识

消费者认为移动支付能在较大程度上协助其更有效率的购买商品或服务、并且感受到移动支付是简单易用的,才能产生积极的使用行为。同时,商业银行、移动运营商有着天然的信任优势,两者应该更为紧密地配合营销推广,给用户提供亲身的体验的机会。建议其在移动营业厅、代理销售网点、大客户休息厅等,广泛设置用户体验区,通过体验营销提高用户兴趣。

(4)结合目标群体消费需求,扩展消费形式

从年轻人消费情境的初步分析可知,网络消费为主,其他校园购物、车票、电影等消费为辅,消费构成既反映了大学生群体的消费特征,也反映出消费形式有限。需要移动支付运营商与校园商家更多地合作,在校园消费中更多地植入移动支付手段。移动支付在校园消费环境中的推广,对商家、运营商、银行以及学校管理者、学生本人都非常有益,能够促进数字化校园建设的实质发展。

[1] 通信产业网.http://mobile.ccw.com.cn/yjzx/htm2009/20090904_817500_3.shtml.

[2] 赵艳丽,张云华.应用计划行为理论研究中国的移动支付发展[J].计算机工程与设计,2009,30(9):2311.

[3] 曹媛媛,李琪.移动支付使用者使用意向与使用行为模型及实证研究[J].统计与信息论坛,2009,24(2):72~73.

[4] 曹媛媛,李琪.中国文化下的移动支付使用者使用意愿与行为分析—— 基于整合型信息接受模型[J].社会科学家,2008,(8)(总第136期):51.

[5] 方腾.中国移动支付发展策略研究[D].北京邮电大学,2008:40~41.

[6] Niina Mallat.Exploring consumer adoption of mobile payments–A qualitative study[J].Journal of Strategic Information Systems,2007,16,415.

[7] 施华康.消费者对移动支付业务使用意愿的影响因素研究—— 以大学生和年轻上班族为例[D].浙江大学,2007.

[8] Vcnkatesh,V.& Davis F.D.A theoretical extension of the technology acceptance model: for longitudinal field studies[J].Management Science,2000,46(2):186~204.

[9] 刘大海,李宁,晁阳.SPSS15.0统计分析从入门到精通[M].北京:清华大学出版社,2008:151~348.

F272

A

1005-5800(2010)10(c)-243-02