王希泉 马福春

摘 要:本文基于PSM-DID分析方法,采用2007—2019的微观企业数据检验在“双支柱”调控框架下货币政策对实体经济的效应,分析发现:一是在“双支柱”调控背景下,定向降准对投资水平的影响效应较“双支柱”调控前有很大提升,投资拉动效应提升了96%,对营业收入的影响提升了1.24倍;二是在“双支柱”调控背景下,分析了定向降准政策的异质性。

关键词:定向降准;小微企业;经营水平;宏观审慎政策;“双支柱”

本文索引:王希泉,马福春.<变量 2>[J].中国商论,2021(23):-140

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2021)12(a)--03

1 引言

党的十九大报告正式将完善货币政策和宏观审慎政策“双支柱”监管框架纳入经济系统,近期央行货币政策实施报告也指出,货币政策和宏观审慎政策“双支柱”监管框架已“初见成效”。那幺在“双支柱”调控框架下,货币政策的效应将会发生什幺变化?是促进货币政策效应还是抑制?针对这个问题,本文运用准备金政策,验证了“双支柱”调控框架下货币政策的效应[1]。

定向降准政策是近年来央行为了转变调控方式而推行的货币政策,2014年4月中国人民银行首次运用定向降准对金融机构的存款准备金率进行调整,从2014年4月开始到2019年10月为止,其间先后总共进行了16次定向降准的操作。定向降准将降低符合法定要求且涉农小微贷款比的商业银行存款准备金率,其直接目的在于针对性加强对农业、农村和小微企业的支持。

在“双支柱”调控框架实施后,“定向降准”货币政策能否进一步起到促进经济结构调整的作用?在“双支柱”调控框架下,定向降准作用机制的效果到底如何?

这些政策效应的相关问题仍需深入研究,这些构成了本文研究的核心问题。本文以定向降准这种具有代表性的结构性货币政策为例,通过构建理论和实证模型来揭示“双支柱”调控框架下货币政策对实体经济的作用效果[2~4]。

2 文献综述

在经典主流经济理论中,货币政策通常被视为总需求管理工具。然而,2008年金融危机以来,传统的货币政策无法向实体经济有效传导政策效应。所以,运用结构性货币政策工具成为央行宏观调控重要的政策要素(Blanchard 等,2010,2013;李波等,2015;冯明等,2018)。而作为传统三大货币政策工具之一的法定存款准备金,在2014年中国人民银行推出定向降准后,成为一种新型货币政策工具。

定向降准的政策实施时间比较短暂,学术界和政策界对其机制和效果认识还很有限,还没有形成统一的认知(冯明等,2018)。

已有研究认为,在“新常态”下,我国货币政策仍以定向降准政策为主。然而,另一些学者却持否定态度,认为定向降准政策效果未能显示应有的作用(刘伟等,2014;楚尔鸣等,2016)[5]。

一是定向降准具有积极作用,定向调控货币政策能够根据当前经济发展形势和需要,适时适度进行定向微调,可以不以牺牲经济发达地区经济效率为代价,给欠发达地区政策支持和赋能,以有效解决区域发展失衡的问题,促进经济协调与可持续发展,定向调控货币政策通过降低定向贷款利率,最终实现企业融资成本下降,同时依靠定向贷款额度的增加,对信贷结构优化起到了促进作用(汪仁洁,2014;谷建伟,2016)。有学者采用马尔可夫区制转换向量自回归、倍差法检验、PSM-DID等方法分析了定向降准对企业、银行、产业的影响。分析发现,对于定向降准部门而言,定向降准通过信号传导渠道改变了金融机构对农业、小微企业等定向部门的预期和价值判断,增加了金融机构承担风险的能力和意愿,促进信贷资源向农业、小微企业等定向部门倾斜,同时随着时间的推移,定向降准政策对定向部门企业信贷的引导作用越来越大且越来越显着,因此定向降准一定程度上提高了定向部门的产出、价格和固定资产投资水平,并且能够促进产业结构升级(马理等,2015;彭俞超等,2016;林朝颖等,2016;王曦等,2017;徐菲,2017);就定向降准的定向调控效应而言,有研究表明,定向降准政策的结构调整功能受到商业银行贷款利率上限的限制和金融机构政策效果传导影响,未完全将其释放的流动性精确引导至小微、三农等弱势部门,效果与政策预期存在较大偏差,没有对小微企业贷款增速起到促进作用,反而使小微企业、“三农”与其他企业、行业贷款增速的差距加大,需要其他政策的配合(马理等,2015;黎齐,2017;石华军,2018)。

关于定向降准最终政策效应的规范性研究尚不多见,大多以银行或农业层面为研究对象,研究结论也不尽相同。

3 “双支柱”调控背景下定向降准的调节效应

本文为了探索“双支柱”调控背景下定向降准政策对小微企业的投资和消费的影响效果,也就是宏观审慎政策的调节效应,构建以下计量回归模型:

(1)

其中,D_MPA*T为宏观审慎政策时间虚拟变量和小微企业虚拟变量、定向降准政策时间虚拟变量的交叉项,表明在宏观审慎背景下定向降准对小微企业的影响效果,X为可能影响企业收入或投资的控制变量,包括资产负债率、企业规模、企业销售费用率、托宾Q 、企业盈利能力、经营性现金流等(Campello,2006;张俊喜等,2004;连玉君等,2007;Asker等,2011;Chen等,2011;靳庆鲁等,2012)。本文数据来自于CSMAR(国泰安数据库),选取2007年第1季度至2019年第1季度的A股上市企业为研究样本。

首先,本文根据模型(1)分析宏观审慎背景下定向降准对于小微企业的投资拉动效应。分析结果为表1。从总模型中看,双重差分变量系数的估计值显着为正,且对投资水平的影响效应较未实施宏观审慎政策时有很大提升,投资拉动效应提升了96%(计算:[(0.0049-0.0025)/0.0025]*100%=96%,以下同理)。基于宏观审慎政策的实施对定向降准政策拉动小微企业的投资水平效应有促进作用,宏观审慎政策越完善,定向降准政策发挥的投资拉动效应就越强[6~10]。

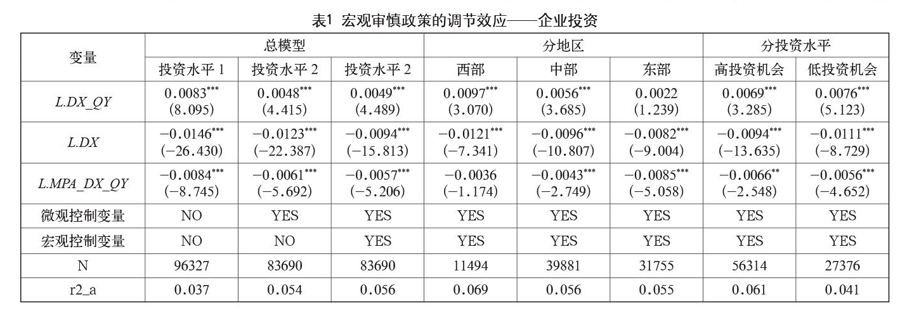

根据不同的子样本,在宏观审慎的背景下,有针对性地降低存款准备金率对不同地区小微企业以及中西部地区小微企业的经营管理水平具有显着的积极作用,且投资拉动效应分别提升了21.25%、47.37%。西部地区小微企业样本的系数是东部地区小微企业的近4.4倍,比在未实施宏观审慎政策下的倍数提高了1.1倍。从企业微观层面和宏观经济层面的控制变量而言,控制变量的作用方向力度和显着性基本稳健。结果表明,宏观审慎背景下定向降准对不同投资机会的小微企业而言,无论是低投资机会的小微企业,还是高投资机会的小微企业,定向降准对其投资水平存在显着正影响,投资拉动效应分别提升了38.18%和1.03倍。且缩短了不同投资机会小微企业的投资拉动作用,控制变量的作用方向力度和显着性基本稳健。上述分析表明,在宏观审慎背景下,定向降准政策能进一步提升小微企业的投资水平,能显着拉动西部和高投资机会小微企业的投资效应。

分样本看,分析结果中宏观审慎背景下定向降准对不同地区的小微企业而言,对营业收入均有显着影响,对东部地区小微企业的影响更大,比没有实施宏观审慎政策下的影响高1.18倍。分析结果表明,宏观审慎背景下定向降准对不同投资机会的小微企业而言,无论是低投资机会的小微企业,还是高投资机会的小微企业,定向降准对其营业收入存在显着正影响,但对高投资机会的小微企业营业收入的提升效果不大,低于低投资机会的小微企业18.46个百分点,控制变量的作用方向力度和显着性基本稳健。上述分析表明,在宏观审慎背景下,定向降准政策能进一步提高小微企业的营业收入,能显着刺激东部和低投资机会小微企业的消费效应。

4 结语

党的十九大提出了完善货币政策和宏观审慎政策的“两支柱”监管框架,这不仅是我们反思2008年全球金融危机之后的新成就,同时也是我们学习国际新方法,结合我国国情的一次新尝试。本文基于PSM-DID分析方法,采用2007—2019年的微观企业数据检验在“双支柱”调控框架下货币政策对实体经济的效应,分析发现,一是在“双支柱”调控背景下,定向降准对投资水平的影响效应较“双支柱”调控前有很大提升,投资拉动效应提升了96%,对营业收入的影响提升了1.24倍;二是在“双支柱”调控背景下,分析了定向降准政策的异质性。分地区而言,对西部和中部地区小微企业的投资拉动效应分别提升了21.25%、47.37%,对不同地区小微企业的营业收入有显着影响,且对东部地区小微企业的影响更大;分企业投资水平而言,对投资水平存在显着正影响,投资拉动效应分别提升了38.18%和1.03倍。对高投资机会的小微企业营业收入的提升效果不大,低于低投资机会的小微企业18.46个百分点[11,12]。基于上述结论,得出如下启示:

第一,针对定向降准政策的“包容性效应”,可以适度加大定向降准政策的运用力度,加强特定领域的信贷支持,促进农业企业、中小微企业等行业获得银行信贷资源,改善经济发展不平衡状况,促进经济体制改革深化,同时促进普惠金融在我国的发展,确保宏观经济稳定运行并持续开展。第二,在双支柱调控框架下会改变商业银行的经营行为和信贷决策,从而影响定向降准政策的普惠效应,因此在实施定向降准政策的同时,需要进一步完善宏观审慎政策与货币政策的协调性,强化定向降准政策普惠的效应。第三,从传导机理而言,定向降准政策需通过银行间接传导至企业,面对不确定性且风险并行的经济运行,我们可以在实施定向货币政策的同时,充分发挥定向财政政策直接传导的好处,对符合条件的涉农和小微企业实施定向减少税收,有效挖掘各种宏观政策合力,以保障结构调整目标的完成。

参考文献

朱永明,邱文静,赵健.高管团队断层线、激励机制与企业社会绩效[J].会计之友,2021(2):36-42.

喆儒,赵妤婧,刘格菘.我国西部民族地区企业社会责任相关问题研究[J].西南金融,2014(5):20-23.

赵旭勇.支持实体经济发.践行企业社会责任——中国工商银行江西鹰潭分行倾力服务地方经济建设[J].中国城市金融,2012(7):38-40.

杜剑,柳玲丽,曾山.企业社会责任与盈利能力的相关性研究——基于纺织行业与化工行业的对比分析[J].会计之友,2012(13):77-81.

陈莞,张烨桢.空间视角下企业社会责任与创新的关系研究——基于地理邻近和网络位置的调节作用[J].华东经济管理,2021,35(1):35-44.

郑棣,雷蕾,张琳悦.地理分散化与企业社会责任[J].财经科学,2021(1):91-104.

马双,赖漫桐.劳动力成本外生上涨与FDI进入:基于最低工资视角[J].中国工业经济,2020(6):81-99.

杨帆,石金涛,吴治国.中国管理者企业社会责任导向研究——基于长三角都市圈的实证分析[J].管理评论,2009,21(4):121-128.

胡时珍.国外高管团队异质性的研究进展[J].科技信息(学术研究),2008(29):646-647.

贾丹.论不同行业背景下高管团队异质性对企业绩效的影响[J].商业时代,2008(18):43-44+11.

楚尔鸣,曹策,许先普.定向降准对农业经济调控是否达到政策预期[J].现代财经,2016(11):3-10.

黎齐.中国央行定向降准政策的有效性——基于双重差分模型的实证研究[J].财经论丛,2017(4):37-46.

How Monetary Policy Promotes the Improvement of the Operational Level of

Small and Micro Enterprises

—— Directional Regulation Effect Based on Double-pillar Framework

School of Economics and Management, Nanjing University of Chinese Medicine

WANG Xiquan

Yuxi Central Subbranch of the People’s Bank of China

MA Fuchun

Abstract: Based on the PSM-DID analysis method, this paper uses the micro-enterprise data from 2007 to 2019 to test the effect of monetary policy on the real economy under the double-pillar regulatory framework. It is found that first, under the background of double-pillar regulation, the effect of targeted cuts to required reserve ratios on investment level has been greatly improved compared with that before the double-pillar regulation. The investment-driven effect has increased by 96%, and the business revenue has increased by 1.24 times. Second, the heterogeneity of targeted cuts to required reserve ratios is analyzed under the background of double-pillar regulation.

Keywords: targeted cuts to required reserve ratios; small and micro enterprises; operating level; macro prudential policy; double pillar