李曦 仰恩大学会计学院财务管理系

金融改革实验区背景下泉州民营银行盈利模式研究

李曦仰恩大学会计学院财务管理系

摘要:作为我国经济发展和社会稳定重要组成部分的中小企业—直都面临着融资难的问题,在全球经济不振,国内经济发展步入新常态的大背景下,国务院批准设立福建省泉州市金融服务实体经济综合改革试验区,鼓励民间资本进入金融领域来服务实体经济,解决中小企业的融资难题。这意味泉州民营银行的建立和发展成为一种制度安排,其盈利模式的构建已成为当前亟待解决的问题。因此,本文一方面对盈利模式的四个构成要素进行了详细分析,同时另一方面在此基础上提出了泉州民营银行盈利模式的构建建议。

关键词:民营银行盈利模式中小企业

本文系福建省教育厅中青年教育科研项目成果,课题名称为:金融改革实验区背景下泉州民营银行盈利模式研究,基金编号:JBS14186。

一、引言

在我国,民营银行一般指由民间资本设立,以股份制或股份合作制模式组建,有完善法人治理结构,以经营为经营目标的现代金融机构[10]。

对民营银行的研究一般以产权为着眼点,并在此基础上从三个方面着手:一、资本来源。民营银行的应是民间资本主导设立的以营利为目的法人[10]。二、独立经营。民营银行的经营权要保持独立自主,产权关系要明晰[10]。三、服务区域。民营银行的服务区域一定是一个特定的区域,且区域的划定应根据具体的经济发展状况进行,不能简单以行政区域划分[9]。

为进一步深化改革优化金融资源配置,国务院2012年12月正式批准通过《福建省泉州市金融服务实体经济综合改革试验区总体方案》,稳步推进以金融深化和市场化为主导的金融改革实验区建设[3]。至此,民营银行的建立和发展成为一种制度安排,并成为完善融资结构,解决中小企业融资难问题的重要途径。民营银行将借金融改革实验区的建立及各项具体措施的推进而迎来新的发展机遇,金融改革实验区背景下泉州民营银行的盈利模式构建已成为当前亟待待解决的问题。

二、盈利模式相关理论背景

盈利模式一词最早由Adrian(2002)等人在所着的《发现盈利区域》一书中提及,随后Joan Magretta(2003)认为盈利模式是企业用来获取利润的方式,是企业能否吸引投资人眼光得到股东和投资人支持的重要依据。随着Facebook等社交网站的兴起,国外学者对盈利模式的研究开始集中在盈利模式的构建和盈利模式对企业的影响上。Peter Well(2012)把影响盈利模式的重要因素概括为战略规划、内部结构、业务渠道和供应链这几个方面。相比较而言,国内学者在盈利模式的研究相对局限在互联网企业上,陈月波(2011)通过对互联网企业进行研究认为企业盈利模式即获取利润的源泉,其组成因素包括利润点、利润来源渠道等。魏炜,朱武祥(2012)将盈利模式界定为企业价值创造体系即企业整体商业模式的一个重要组成部分。石岩(2014)在陈月波研究基础之上以腾讯公司为案例进行分析并把盈利模式进一步界定为企业通过价值创造来获取利润的方式[4]。并将其组成要素概括为:企业客户价值、收入来源、企业客户范围、经营活动、获利能力和可持续性。综上所述,盈利模式的中心即价值创造,与价值创造相关联的问题分别是提供什幺价值并怎样使价值创造活动具有持久性。

所以本文接下来试图从以下两个方面深化已有研究成果,一是将盈利模式构建的研究由互联网企业引入金融企业,二是在研究时根据泉州本土实际情况及金融改革实验区民营银行的特点对盈利模式的组成要素进行相应的改善。

本文其余部分结构安排如下:第三部分是关于盈利模式构建要素阐述,第四部分是泉州民营银行具体盈利模式构建分析,第五部分是制约泉州民营银行盈利模式构建的因素,最后一个部分是结论。

三、盈利模式构建因素分析

本文认为,盈利模式构建时所必须系统考虑的因素即影响价值创造的要素,因此可将民营银行盈利模式的要素概括为:盈利来源、盈利对象、盈利前提、盈利活动。

盈利前提即能够带来盈利的产品或服务。也就是通过向企业客户提供哪些有价值的服务或产品,才能够让企业客户为之付钱,从而盈利。在盈利模式整个系统中,盈利前提等同于企业客户价值创造。

盈利来源是指企业获得收入的渠道来源,通过怎样的渠道获取盈利决定着企业的生存发展。银行业竞争非常激烈,在这种情况下,想要能够继续存活、发展、扩大,就必须有相对稳定又不容易被复制的盈利来源。

盈利对象是指给企业带来盈利的企业客户群体。盈利对象是企业获取利润的直接因素,企业可以对现有盈利对象进行数据挖掘,分析出购买产品的企业客户的各项指标特点,以进一步优化产品,扩张企业客户群体。

盈利活动是企业进行的一系列生产经营活动,是企业获取收益的手段,在波特的价值链中将这样的活动分为两种,一种是基础类活动,主要是指跟生产经营密切相关的必要活动,一般可以直接为企业创造利润,另一类是支持类活动,主要是指与企业经营过程中的一些间接为企业创造价值 辅助类活动。

四、泉州民营银行具体盈利模式构建

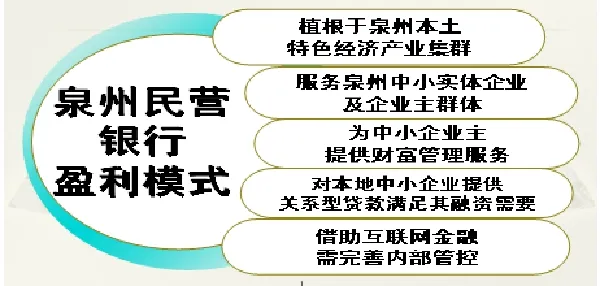

图2.泉州民营银行盈利模式构建

(一)泉州民营银行盈利来源分析

泉州民营银行盈利来源为泉州本土特色经济产业集群。泉州特色经济驰名海内外,形成了纺织鞋服、建筑建材、工艺制品这三个产值超千亿元及食品饮料,机械制造这两个产值超500亿元的特色支柱产业集群[2]。因此泉州民营银行应根植特色产业集群,把注意力集中在产业集群内企业,并同时涵盖产业集群内的产业链上中下游,将有限的资源为本土特色经济产业集群提供特定金融服务。在产业集群内进行通过精耕细作不断专注于提高金融服务的质量来满足企业的金融服务差异化需求。

(二)泉州民营银行盈利对象分析

泉州民营银行盈利对象为泉州中小实体企业及企业主群体。泉州是中国民营经济最发达的地区之一,产业集群内中小企业推动着泉州经济总量连续13年位居福建省首位 [4]。然而泉州中小企业通过四大国有银行所得到的资金支持却只占这些银行对企业信贷总额的很小一部分[4],主要原因在于泉州中小企业一般单次资金需求比较小,且资金需求频率比较高,由此很难得到大型金融机构的青睐,所以中小企业尤其是小微企业当前融资难与缺少为之服务的金融机构有很大关系[3]。在全球经济不振,国内经济发展步入新常态的大背景下,泉州民营银行一定要抓住打造金融改革试验区的机遇,为实体经济服务,大力推动支持泉州中小企业二次创业转型。

此外,自改革开放以来,泉州中小企业主们伴随着中小企业的创业与发展,自身积累了相应的财富而成为高净值群体,按照马斯洛的需求层次理论,他们将会更加关注自我人生价值的实现,这需要合理安排自身的财富进行保值增值,包括通过资产配置获得足够的保障,企业的继承安排规划等理财需求,但是这些需求却尚未得到充分完善的服务来满足,是一个极具潜力的市场。

(三)泉州民营银行盈利前提分析

泉州民营银行盈利前提为,利用其对本土特色经济产业集群的信息优势提供满足泉州中小企业融资需要金融产品,同时通过提供私人银行服务为中小企业主提供财富管理,开发个人理财这个极具潜力的市场。从而使产品和服务具有差异化和低成本的特点。

银行业的关键不是资本,而是信息[8]。泉州民营银行的优势主要体现在其针对产业集群内企业人格化信息的获取,在此基础上泉州民营银行可通过对本地中小企业提供关系型贷款满足其融资需要。针对企业贷款时间短,单次资金需求量小和资金需求频率高的特点,大力拓展针对企业的关系型贷款融资,充分利用人格化信息优势打造为中小企业融资短平快的高效模式。

关系型贷款又称关系型融资,目前尚无统一的定义,但总的来说关系型贷款指贷款人通过与借款人之间的关系获取“软”信息,从而作为是否贷款的依据[9]。

“软”信息即人格化信息,具有非标准化且具有主观色彩通常要经历现实中长期的积累才能够获取的特点,主要是银行通过长期与企业或个人的接触,对借款人的、信誉、行为、信任度等方面所进行考量,而不仅仅只是如以往对于财务信息,经营状况等数据的提供。这也成为关系型贷款有别于其他类型贷款的重要特点。

一方面泉州民营银行的从业人员可首选雇佣产业集群内的居民,他们能够很快很好的融入到产业集群环境中,深入了解产业集群内中小企业的财务,经营和信用状况等人格化信息,便于为民营银行贷款做出决策。根植产业集群作为民营银行的地缘优势,是民营银行和大型商业银行相比最大的无形资产。

另一方面民营银行因为其自身就是企业,许多企业生存和发展过程中遇到的问题,民营银行基本都会遇到,因此针对中小企业的特殊融资需求,特殊对待实行差异化服务对于民营银行和中小企业之间的长期合作、彼此依赖、共同发展有很大的帮助。

与此同时泉州民营银行可借鉴美国富国银行经验,作为大型金融机构零售渠道的经验,充分利用大型金融机构金融产品的设计能力通过拓展私人银行业务采用金融产品交叉销售的方式为泉州本土中小企业主提供全面财富管理服务,并根据其投资目标、风险偏好制定财富管理方案和个性化的资产配置计划,实现泉州本土中小企业主财富管理目标,提升财富增值的潜力,并在个人财富管理的基础上把触角延伸到企业层面,提升金融服务综合素质。

(四)泉州民营银行盈利活动分析

泉州民营银行的盈利活动展开一方面可借助依托于移动支付,云计算以及搜索引擎等互联网工具完善金融信息体系,使得泉州本土企业可以在开放透明的平台上快速找到适合自己额度、时间、并且可持续循环的金融产品和服务,有利于提升资源配置效率,促进实体经济发展,降低运营成本,提高了民营银行营业网点的运营效率。另一方面泉州民营银行应该加快经营管理体制改革,建立并完善内部管控制度和体系;建立和完善组织机构;加强制度建设和落实,构建完善的内部控制体系;不断提高民营银行工作人员素质;对各项业务应实施监控。通过内部管控制度体系的不断完善,规避风险,为泉州本地实体经济的健康发展做出贡献。

五、结论

本文通过对泉州民营银行的盈利来源、盈利对象、盈利前提、盈利活动四方面分析,强调泉州民营银行应构建如下盈利模式:在坚持服务实体经济,有效缓解中小企业融资难问题这一理念基础上,植根于本土特色产业集群,通过其软信息的获取优势针对泉州企业贷款时间短、资金量小和需求频率高的特点,一方面发放关系型贷款取得息差收入,另一方面拓展私人银行业务进行金融产品交叉销售获取收益。但同时我们应看到政策不完善和资本天然逐利性所带来的风险制约着泉州民营银行的发展,如何在盈利模式中,着力解决这些不利因素带来的影响和制约则将是需要进一步研究的问题。

参考文献:

[1]姚树洁,姜春霞.中国银行业的改革与效率:1995—2008[J].经济研究,2011(08):22-29

[2]中国广播网.泉州民营经济比重达90%转型成重要任务[EB/OL]. http://www.cnr.cn/gundong/201211/t20121111_511331604.shtml,2012-11-11

[3]黄少萍.泉州:二次创业[N].民生周刊,2012(32)

[4]石岩.我国互联网企业盈利模式浅析[J].时代经贸,2014(9):74-76

[5]戴天婧,张茹,汤谷良.财务战略驱动企业盈利模式—美国苹果公司轻资产模式案例研究[J].会计研究,2012(11):23-31

[6]黄春铃.外资银行零售业务的发展模式及其启示[J].新金融,2008 (9):29-33

[7]余力,孙碧澄.民营经济发展的融资困境研究——基于金融抑制视角[J].财经科学,2013(08):7-10

[8]尹丽艳.对我国发展产业集群银行的思考[J].金融经济,2009(6):12-15

[9]朱孟楠,赵茜.民营银行改革的路径选择:思路、对策与风险控制—以泉州地区为例[J].东南学术,2014(5):64-71

[10]应宜逊.当前民营银行发展问题浅析[J].浙江金融,2013(10):20-25

[11]魏炜,朱武祥.透析盈利模式[M].北京:机械工业出版社,2014