改革开放双发力 转型升级新发展

——2017年前三季度宏观经济形势分析

第三季度我国经济实现了稳健增长。一是GDP同比增长了6.8%,略好于预期,特别是新兴及消费相关服务业增长较快;二是金融业增加值、货币增速均见底回升,服务实体经济能力加强;三是9月工业生产明显反弹,制造业是主要推动力,工业企业利润仍保持高增长;四是投资增速回落,但主要源于环保限产和极端天气的影响;五是消费保持稳健,居民收入持续快于经济增长;六是人民币兑美元汇率回归双向波动,外储、外汇占款与结售汇顺差全部增加;七是财政支出进度较快,积极财政政策有效落实。

三季度GDP小幅放缓但仍好于预期

第三季度GDP仍处于中高速增长区间。经初步核算,前三季度国内生产总值的593288亿元,按可比价格计算,同比增长了6.9%,增速与上半年持平,比上年同期加快了0.2个百分点。三季度当季GDP同比增长了6.8%,较二季度放缓0.1个百分点,但依然处在市场预期6.6%~6.8%区间的上限。第三季度季调环比增长了1.7%,相当于折年增长了6.98%,接近7%。从整体上看,三季度GDP数据略好于预期,反映了经济仍处在稳健的中高速增长区间内。

第二产业增速下行,第三产业增速显着加快,成为GDP保持稳健增长的重要力量。三季度GDP从结构上看仍有不少亮点。一是金融业开始见底回升;二是信息软件服务等新兴服务业增长较快;三是消费相关服务业保持较快增长,如餐饮、住宿、批发、零售业等。而GDP增速的回落,则较大程度上受到建筑业和房地产业的影响。以制造业为主的工业,尽管有所回落,但幅度并不大。尤其是考虑到三季度超强台风等极端天气、严格的环保限产等影响因素,实体经济仍具备较高的景气度。

工业生产有所反弹服务业保持较快发展

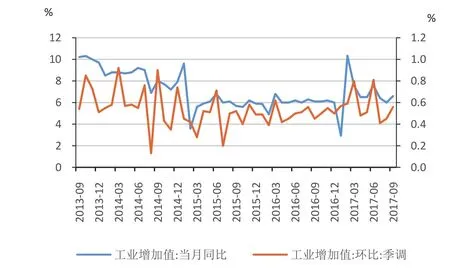

工业生产有所反弹。9月工业增加值同比实际增长6.6%,比8月加快0.6个百分点,今年以来已经第三次在季末月出现反弹。在三大门类中,采矿业9月份同比-3.8%,较8月的同比-3.4%继续放缓,刷新了历史最低增速;制造业同比增长8.1%,连续两个月增速回升;电力、热力、燃气及水的生产和供应业同比增长7.8%,连续两个月增速回落。制造业是支撑工业生产增速反弹的主要因素。前三季度,全国规模以上工业增加值同比实际增长6.7%,增速比上年同期加快0.7个百分点,比上半年回落0.2个百分点。

结构优化效益提升。9月,41个大类行业中有34个行业增加值保持同比增长,比上月减少了2个。其中,黑色金属冶炼和压延加工业以及有色金属冶炼和压延加工业增速由正转负。通用设备制造业、专用设备制造业、汽车制造业、电气机械和器材制造业以及计算机、通信和其他电子设备制造业等制造业仍然保持在两位数以上的同比增速,工业结构继续优化。8月,规模以上工业企业实现利润总额同比增长24%,比上月加快7.5个百分点。环保督查和去产能导致的工业品价格上涨继续推动工业企业利润高增,特别是上游企业,可以充分享受到涨价带来的红利。

服务业保持较快发展。9月,全国服务业生产指数同比增长8.3%,增速与上月持平,比上年同月加快0.2个百分点。前三季度全国服务业生产指数同比增长8.3%,增速比上年同期加快0.2个百分点。其中,交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业增长较快。1月~8月,规模以上服务业企业营业收入同比增长了13.5%,比上年同期加快3.4个百分点;规模以上服务业企业营业利润同比增长了22.8%,同比加快22.4个百分点。

工业增加值同比与环比增速

工业增加值分项同比增速

投资增速持续回落基建地产是主要支撑

第三季度投资累计增速逐月回落。1月~9月,全国固定资产投资(不含农户)458478亿元,同比增长7.5%,增速比1月~8月回落0.3个百分点,比去年同期低了0.7个百分点。

9月当月,基建和地产是投资的主要支撑,制造业投资保持平稳,服务业投资低速增长。其中,基建投资(全口径)同比增长15.7%,增速比上月回升4.3个百分点,在重大工程项目提前的托底下,增速反弹至接近7月的水平;房地产开发投资同比增长9.2%,增速较上月回升1.4个百分点;制造业投资同比增长2.2%,增速比上月微降0.1个百分点,在工业企业利润好转与出口回升的支撑下基本保持平稳;服务业(第三产业剔除基建投资与房地产开发投资)同比增长1.1%,增速由负转正,但仍处于较低水平,这表明资金主要流向了基建与房地产。

民间投资增速仍处低位。1月~9月,民间投资同比增长6.0%,增速比1月~8月份回落0.4个百分点;9月当月,民间投资同比增长3.9%,增速比上月回升0.9个百分点。1月~9月民间固定资产投资占全国固定资产投资(不含农户)的比重为60.5%,略低于1月~8月0.2个百分点。三季度民间投资累计增速逐月下滑,当月增速季末略有改善,但整体要低于上半年,民间投资的意愿仍然不足。

三季度各月投资增速呈现出“两头高、中间低”的总体走势,延续了今年以来的季末反弹特点,但整体增长要弱于上半年。其原因一是夏季台风、暴雨、洪涝等极端天气对七八月投资造成负面影响,加之8月第四轮更为严格的环保督查全面启动,对投资构成了短期压制,导致七八月投资增速连续下滑;二是9月在长假与重大会议召开前夕及采暖季限产将临的背景下,部分重大工程项目积极赶工,叠加不良天气影响减退,因而当月的投资出现反弹;三是上半年财政支出进度快于以往,使得三季度的财政支出连续放缓。

房地产投资增长韧性较强9月销售同比下降

开发投资累计增速现季末回升。1月~9月,全国房地产开发投资同比名义增长8.1%,增速较1月~8月回升0.2个百分点;9月当月同比增长9.2%,较上月提升1.4个百分点。三季度各月房地产开发投资增速呈逐月回升态势,其主要原因是在各地政府土地供应增加的托底下,土地购置维持高位,三季度土地购置面积累计增速维持在10%以上,其中9月当月土地购置面积同比增长25.6%,较上月大幅回升了21.9个百分点。

房地产销售面积与销售额累计增速连续回落。1月~9月,商品房销售面积同比增长10.3%,增速比1月~8月份回落2.4个百分点;商品房销售额增长14.6%,增速回落了2.6个百分点。9月当月,商品房销售面积同比下降1.5%,增速比上月份回落5.8个百分点;商品房销售额增长1.6%,增速回落4.8个百分点。随着新一轮限售政策的加码及库存降至低位,三季度商品房销售面积与销售额累计增速均呈现逐月下滑态势。

去库存成效显着。9月末,商品房待售面积达61140万平方米,比8月末减少1212万平方米,累计同比下降了12.2%。今年以来,去库存进度空前加快,尤其是着力加大了三四线城市的去库存力度,在棚改货币化安置、农民工市民化、租售并举等政策发力下,商品房待售面积持续减少,去库存已取得显着成效。

消费保持较快增长基础性作用明显增强

社会消费品零售总额增速小幅回升,前三季度的增速与去年持平。社会消费品零售总额为30870亿元,同比名义增长10.3%,较上月增速加快0.2个百分点,较去年同期降低0.4个百分点。扣除价格因素实际增长9.3%,较8月实际增速加快了0.4个百分点。

9月社会消费品总额增速小幅回升的主要是因为油价上涨和双节因素使得石油及制品类消费增速较上月加快4个百分点。1月~9月,社会消费品零售总额为263178亿元,同比增长10.4%,增速与上年同期持平。

网上零售增势强劲,占比不断提升。1月~9月,全国网上零售额为48787亿元,同比增长34.2%,比上年同期加快8.1个百分点。其中,实物商品网上零售额为36826亿元,增长29.1%,占社会消费品零售总额的比重为14%,同比提高2.3个百分点;在实物商品网上零售额中,吃、穿和用类商品分别增长29.3%、19.2%和32.5%;非实物商品网上零售额为11961亿元,增长52.8%。

消费区域结构不断优化,城乡消费市场差距进一步缩小。9月,乡村消费品零售额为4706亿元,增长11.5%,较去年同期增速提高0.5个百分点。1月~9月,乡村消费品零售额为37586亿元,增长12.1%,同比提高了1.2个百分点,占社会消费品零售总额的比重为14.3%,同比提高0.2个百分点。

出口增速放缓进口增速保持高位

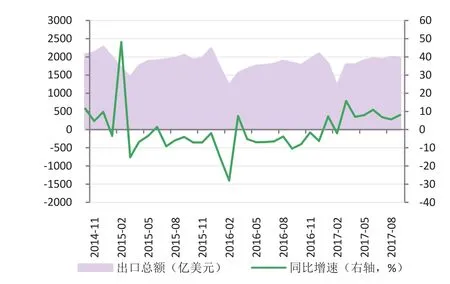

中国月度出口总额与同比增速

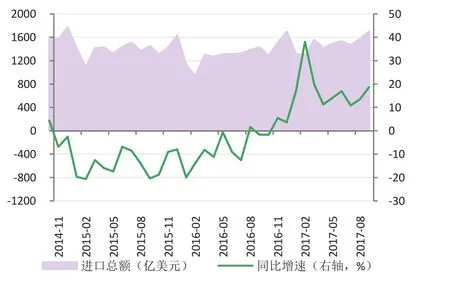

中国月度进口总额与同比增速

第三季度,我国进出口总值为10645.6亿美元,同比增长10.1%,增速较二季度下降0.9个百分点,其中,9月我国进出口总值为3680.5亿美元,同比增长12.7%。三季度出口5905.7亿美元,同比增长6.8%,较二季度下降了1.8个百分点;进口4739.8亿美元,同比增长14.5%,较二季度提高了0.2个百分点,连续第三个季度实现两位数增长;实现贸易顺差1165.9亿美元。总体而言,今年前三个季度国际环境总体向好,国内经济稳中有进,加之大宗商品的价格上涨,我国的对外贸易总体表现良好。

9月我国出口为1982.6亿美元,同比增长8.1%,增速较上月回升2.5个百分点,继续保持稳健发展态势,其具体情况表现在以下几个方面:第一,世界主要经济体制造业继续扩张,其中9月美国和欧元区制造业PMI分别为60.8、58.1,较上月分别提高2和0.7,外需动力有所增强,为我国出口创造了有利外部环境,9月我国对美国与欧洲出口分别同比增长13.8%和10.4%,增速较上月均提高5.3个百分点;第二,由于中秋节错位,今年9月的工作日比去年多出一天,加之与国庆节假日重叠,节前出口动力强于上年同期;第三,2016年我国出口仅为1834.4亿美元,为2012年以来同期的最低值,低基数效应抬高了今年9月出口同比增速。展望未来,9月的中国外贸出口先导指数为41.8,较上月下滑0.1,新增出口订单指数下滑0.7至47.1,加之今年以来人民币对美元汇率总体呈现升值趋势,劳动力成本优势不断下降,从一定程度上削弱了我国出口产品的竞争力,预计10月出口增速有所下降。

9月我国进口1697.9亿美元,同比增长18.7%,明显高于市场预期。9月我国实现贸易顺差284.7亿美元,同比大幅收窄29.6%,这是我国贸易顺差连续第14个月同比收窄。

通胀回升PPI大涨中性货币政策不动摇

从CPI、GDP平减指数、核心CPI及PPI四大通胀指标看,三季度通胀水平较二季度有所回升。一是7月、8月、9月CPI分别同比上涨1.4%、1.8%和1.6%,较二季度1.4%的平均水平有所回升;二是三季度GDP平减指数同比上涨4.1%,高于二季度的3.9%;三是三季度剔除食品、能源价格后的核心CPI也同样高于二季度,其中9月同比上涨了2.3%,为近年来的高点;四是PPI止跌回升,7、8、9月PPI分别同比上涨5.5%、6.3%和6.9%,打破了二季度的下跌趋势。

9月全国居民消费价格(CPI)同比上涨1.6%。全国工业生产者出厂价格(PPI)同比上涨6.9%,环比大涨1%,大幅高于市场的预期。

新增信贷创历史同期新高M2数月以来首次回升

前三季度新增人民币贷款创历史记录。前三季度人民币贷款增加11.16万亿元,同比多增9980亿元,刷新了历史记录。其中,三季度新增人民币3.19万亿元,也创下历史同期记录。9月新增人民币贷款略超预期,居民贷款与企业中长期贷款回暖是主要支撑因素。9月末人民币贷款余额为117.76万亿元,同比增长13.1%,增速比上月末低0.1个百分点,比上年同期高出0.1个百分点。从新增信贷结构来看,居民新增贷款增长超出预期,居民短期贷款增加近2500亿元,中长期贷款增加4700亿元,短期贷款同比、环比均增加,中长期贷款环比增加,同比下滑。

前三季度新增社会融资规模创历史新高。2017年前三季度社会融资规模增量累计为15.67万亿元,比上年同期多出2.21万亿元。9月新增社会融资规模1.82万亿元,比上年同期多出1084亿元,在经历了七八月的高增后仍然保持高位,超出市场的预期。

9月M2增速自去年11月以来首次出现反弹。9月M2余额同比增长9.2%,增速较上月上升0.3个百分点,年内首次迎来反弹;M1余额同比增长14%,增速与上月持平。

9月末,央行宣布对普惠金融领域实施定向降准。此次定向降准是对原有定向降准政策口径的完善,释放流动性规模有限,且明年初才会正式执行,因此对于近期的流动性并无实质的影响,但对于缓解近期的市场紧张情绪有着显着效果。当前,在国内房地产泡沫严重、美国加息缩表的背景下,央行货币政策仍将保持中性态度,削峰填谷依然是主要手段,预计四季度市场资金面总体难改紧平衡特征。

人民币汇率先涨后跌外汇储备连续第8个月增长

9月人民币兑美元汇率呈现出先涨后跌的V型反转。从月末时点看,9月末人民币兑美元中间价为6.6369,较8月末下调339bp,在岸即期汇率贬值505bp至6.5965,已经回吐8月底到9月上旬的全部涨幅,对前期升值超调的修正已到位。9月中下旬人民币兑美元汇率连续三周回落,

9月我国官方外汇储备达31085.10亿美元,较上月增加169.83亿美元,连续第八个月增长。9月,美元指数小幅升值,由月初的92.86升至93.07,升幅达0.23%,同期欧元、日元兑美元汇率出现不同程度贬值,导致我国外汇储备估值降低。

财政运行情况总体良好

财政收入实现较快增长。9月,全国一般公共预算收入为12714亿元,同比增长了9.2%,较上月增速加快了2个百分点,较去年同期加快4.3个百分点,继续保持良好增长的态势。

1月~9月累计,全国一般公共预算收入达134129亿元,同比增长9.7%,较去年同期加快3.8个百分点。前三季度,全国财政收入增长较快且质量和结构进一步优化:一是财政收入增幅较高,主体税种大多增长较快,与经济运行趋势相适应,与经济结构优化的带动作用进一步显现;二是税收收入占比提高,非税收入大幅减少,财政收入质量和结构不断改善,减税降费措施效果明显。

前三季度财政支出总体进度加快,积极财政政策有效落实。9月,全国一般公共预算支出为20246亿元,同比增长1.7%,较上月增速回落1.2个百分点,连续三个月回落。1月~9月累计,全国一般公共预算支出为151873亿元,同比增长11.4%,较年初预算增幅高出约5个百分点,支出进度较往年进一步加快。其中,上半年全国财政支出增长15.8%,三季度支出增幅大幅放缓,这主要是因为上半年支出力度大,相关资金已经提前拨付。

前三季度财政运行情况总体良好,积极财政政策效果不断显现,这主要表现在两个方面:一方面,随着减税降费政策的陆续实施,企业在成本下降的同时利润不断增加,既提升了实体经济的内在动力,也带动了税收增长质量与结构的不断优化;另一方面,财政支出的规模适度扩大,支出进度有所加快,支出结构不断优化,重点支出得到了有效保障。