周昊然 种佳琦

一、背景陈述

自1973年布雷顿森林体系解体之后,国际黄金价格不再与美元直接挂钩,影响国际黄金的主要因素增多、变动增强。基于这种背景,黄金作为一种主要的大宗商品,兼具资产和金融功能属性。随着我国金融市场的不断开放,一系列金融政策的出台使得影响黄金价格的波动因素成为业界各方一直关注的话题之一。本文将基于VAR模型对直接影响黄金价格的一系列变量进行分析,探讨如何证实哪些变量是最终预测黄金市场价格的有效工具。

二、黄金价格影响因素

(一)黄金价格与通货膨胀逻辑关系

本论文将采用通胀预期(10年期盈亏平衡通胀率)代替传统CPI表示下的通货膨胀系数。从历史数据可以看到,黄金价格往往比CPI提前走出二至四个月(刘曙光,胡再勇,2008),所以通胀预期指数更能精准地表示黄金价格走势。同时传统CPI计算方式没有考虑到楼市或股市等同样具备通胀属性的商品,因此CPI不能作为准确的数据衡量指标。历史中黄金大多数情况和通货膨胀呈正相关性,但是在美国宏观调控下也会出现相反走向。

(二)黄金价格与恐慌指数逻辑关系

市场上恐慌情绪的预期不断下降,使得黄金投资者们对于近期风险性黄金资产和其他黄金商品需求量不断降低,从而直接影响黄金的现货价格。一般来说,恐慌指数低于20%,就说明市场不太恐慌。

(三)黄金价格与原油价格逻辑关系

原油价格是影响全球市场经济的“晴雨表”,油价上涨可能直接意味着工业生产运营成本的逐步提升,影响对石油有需求行业的持续发展,增加经济政策不确定性,从而提振对黄金等避险工具的需求。但这种关系并非绝对,20世纪末,美国为了增加黄金的投机性,组织投资者购买黄金增加储存量,从而增加市场上对黄金的需求进而抑制金价。

(四)黄金价格与美元指数逻辑关系

美元指数上涨某种程度,代表美元升值;反之下降,意味着美元贬值。但现实中美元和黄金不一定是负相关走势,尤其是市场上出现流动性危机的时候。2020年新冠疫情,美股股市熔断美元流动性缺失,出现资金抛售黄金、兑换美元的现象,使其同呈现下跌趋势,因此,现实中美元和黄金不一定呈负相关走势。

(五)黄金价格与实际利率逻辑关系

实际利率代表信用的价格,实际利率上涨,持有资产成本上涨,投资者转投其他带息性资产,反之亦然。大多数情况下,宽松周期会伴随着美元的贬值,收紧周期会伴随着美元的升值,这一逻辑使得实际利率和黄金呈现反向走势。同样,黄金作为一种无法直接产生收益和利息的资产,其持有成本是影响投资者进行黄金选购的主要原因(杨柳勇,史镇涛,2004)。

三、VAR模型定量分析

(一)变量选择与说明

基于黄金的货币属性、金融属性和货币信用属性,初步选择可能会影响黄金价格的因子进行VAR模型检验。本论文选取表格中变量从2003年1月到至2019年12月的月度数据进行分析,主的数据来源分别是:FRED经济数据网站,国际黄金价格官网。

(二)计量模型与实证分析

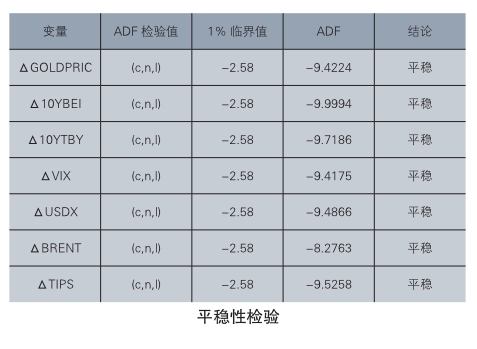

1.时间序列平稳性检验

ADF检验是对时间序列进行平稳性的检验方法,经过对各变量的ADF检验,各变量为非平稳序列,对向量进行一阶差分,一阶差分在1%显着水平上拒绝原假设,因此各变量单位根是一阶单整,即I(1),结果如下:

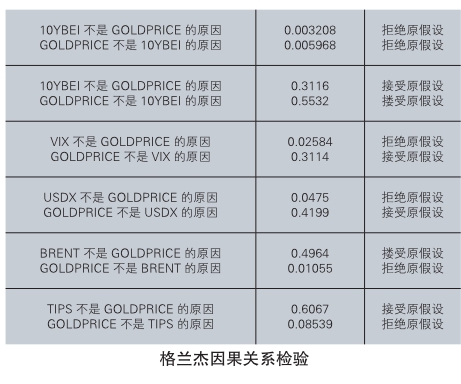

2.格兰杰因果关系检验

对各变量与黄金价格的关系进行格兰杰因果关系检验,根据AIC和SC准则综合判断,选择2期为最优滞后期。

上述的数据充分说明了通胀预期和黄金价格互为影响原因;名义利率、Brent原油价格和黄金价格互不影响;恐慌指数、美元指数是黄金价格的影响因素,但是黄金价格并不影响这两个变量;实际利率不是黄金价格的影响因素,但是需要注意的黄金价格是实际利率的影响因素。

3.向量自回归模型建立

建立向量自回归模型来考察各变量间的互动关系。首先检验VAR模型的稳定性,从结果中可以看出AR特征根的倒数均小于1即VAR模型是稳定的。通过VAR模型得到的回归函数是:

GOLD=0.083708GOLDPRICE(-1)+0.005811TENBEI(-1)-4.387309VIX(-1)+4.009609USDX(-1)-0.008854GOLDPRICE(-2)-0.081730TENBEI(-2 ) - 1 . 5 8 2 5 8 3 V I X ( - 2 ) + 1 . 5 0 8 5 5 4 U S D X ( -2)+0.048708GOLDPRICE(-3)-0.004206TENBEI(-3)-0.306924VIX(-3)+0.328959USDX(-3)+0.006384

4.脉冲响应函数

当黄金价格受到一单位的冲击后,其余变量在不同期会发生变化,得到脉冲响应分析图如下:

(1)通胀预期

当对通胀预期施加一单位的冲击后,黄金价格在此作用下呈微弱正向上升趋势,但在第二期后呈微弱下降并于滞后四期后趋近于0,即通胀预期对于黄金价格长期并不产影响,短期对其进行微弱正向冲击。

(2)美元指数

当对美元指数施加一单位标准差冲击后,黄金价格在此作用下先上涨后下降至0附近浮动并趋于平滑,说明美元指数对黄金的价格存在短期正向影响。从历史数据可以看出,从2003到2019年十几年的时间,美元指数最高值为102.21,涨幅仅16.92%,最低值是2008年的72.88点,下跌为22.71%;国际黄金价格从最低328.208到1480.025涨幅超过350%。将两个变量对比,相对于黄金,美元指数的价格走势几乎为一根直线,因此在所选时间段内虽有正向关系但并不明显。

(3)恐慌指数

当对恐慌指数施加一单位冲击后,黄金价格在滞后一期呈负向走势,之后上升至0附近并趋于平缓。黄金价格与恐慌指数的走势与传统观点略有偏差,并且从成分分析中,相对于恐慌指数,利率和通胀预期比重更大,黄金与通胀预期间的关系要远比恐慌指数强烈,因此不能单纯凭借恐慌指数的波动去预测金价,还要看背后的驱动因素是否一致。

(4)方差分解:

为了研究不同时期各个变量对黄金价格的贡献率,这个部分将对各变量进行方差分解。本文以第十期为例,黄金价格对其变量本身的贡献率最明显,在滞后第二期为最大随后减小,在第十期达到86.69%。第二贡献率是十年通胀预期在滞后十期贡献率为5.58%,之后为恐慌指数贡献率为5.18%,最后是美元指数2.55%。

四、结论

本文通过建立VAR模型详细分析了影响黄金价格的因素,从实证结果来看,得到以下两点结论:

(一)黄金价格受到了多种因素诸如通胀预期、实际利率、名义利率、石油价格的影响,从上述分析可以得出,影响黄金价格变动因素贡献率排序为:通货膨胀预期、美元指数、恐慌指数。但出现金融危机等系统性风险的时候,通胀预期会有较大的波动。

(二)本文得到的实证分析可能会与传统理论相悖,主要是选取时间段较短使得结果更多受短期政策和风险影响。在传统理论中,美元指数与实际利率是衡量黄金价格变化的最常用两个变量,从本论文的结论看,用美元指数来判断黄金价格可能更有优势,因为黄金价格除了受短期风险性事件的影响,也要和全球各国央行的经济政策挂钩,美元指数能够更多反映美国与其他经济体之间的相关性,而美国国债实际收益率展示的是美国市场状态。在对美债实际利率进行分析的时,格兰杰因果里并未显示实际利率对黄金价格有决定性作用,这可能是对美国未来实际利率走势的预期会提前反映到黄金价格中。在这几个因素里,通胀预期是决定黄金价格的重要因素,当消费者形成强烈的通胀预期,意味着他们对于货币的购买能力信心有所下降,从选定黄金作为其他货币性资产的理想替代品从而导致黄金价格上涨,并且这种强烈的通胀预期所带来的大量黄金价格上涨,会导致消费者在交易前提后就已经购入了大量的黄金从而增加其上升幅度。

参考文献:

[1]:杨柳勇,史镇涛.黄金价格的长期决定因素[J]统计研究,2004(06):21-24

[2]:刘曙光,胡再勇.黄金价格的长期决定因素稳定性分析[J]世界经济研究,2008(02):35-41

[3]:李作桥,黄伟涛,都倩仪,谢树楷,文晓云.黄金价格影响因素的实证研究——基于VAR模型,[N]吉林研究院,2015(09):6-13

[4]:张晓林,马爽.经济转折时期原油价格与黄金价格、美元汇率的联动关系[J]理论探索,2010(13):137-142