王占军

施工项目质量成本,主要包括预防成本、鉴定成本、内部故障成本、外部故障成本。本文提出应用“模糊判决—层次分析”的新方法,是一种事先控制的方法。

其基本思路为:首先依据以往类似工程的质量成本资料,将所控制项目的分部工程(或分项工程、施工工序)应用模糊判决的方法划分为一般、较重要、重要和很重要四个类别;其次依据本公司质量成本控制情况,绘制本单位的质量成本控制曲线,并将质量成本控制曲线划分为改进区、控制区、理想区和完美区四个区域;最后利用“层次分析方法”,将项目的不同分部分项工程安排在不同的控制区域(即改进区、控制区、理想区和完美区),进而在此基础上进行施工资源的合理安排,从而达到事先控制的目的。

1 “模糊判决—层次分析法”基本原理

1.1 模糊判决基本原理

1)评价因素指标体系的建立。

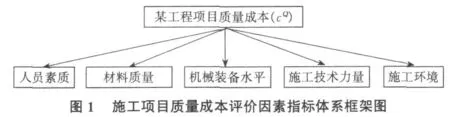

对于某工程项目质量成本(cQ),给定影响因素集U,对 U作划分,把它分成n个子集 U1,U2,…,Un,满足 U1+U2+…+Un=U ,Ui∩ Uj=Ø,i≠j,因素集合:u={u1,u2,u3,…,um},有限论域 u={u1,u2,u3,…,um}代表影响控制质量成本的诸因素,主要有人员素质、机械装备水平、建筑材料质量、施工技术力量、施工环境五个方面,这些因素多具有一定的模糊性。其结构如图1所示。

建立质量成本的诸因素的重要性评语集有限论域v={v1,v2,v3,…,vn},主要有一般、较重要、重要、很重要四个方面。

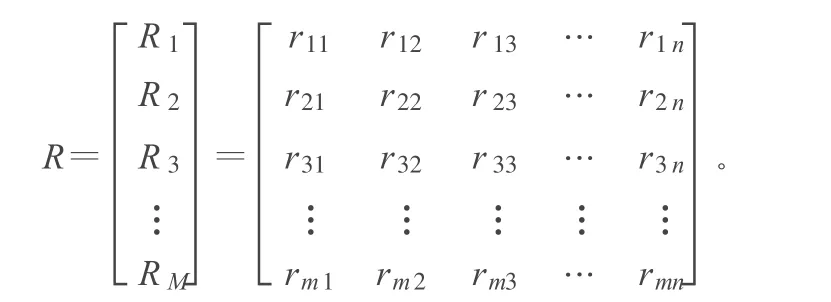

如果着眼于第 i(i=1,2,3,…,m)个评判因素 ui,其单因素评判结果为 Ri(ri1,ri2,ri3,…,rin),则 m 个评判因素的评判决策矩阵为:

就是说R是从u到v上的一个模糊关系。

2)评价要素权重的确定。

本文拟采用主观经验判断法和专家征询法结合起来的方法,由质量成本控制小组确定各级评价要素指标的权重系数集。各集的权重(一级权重)为:

3)模糊综合评判。

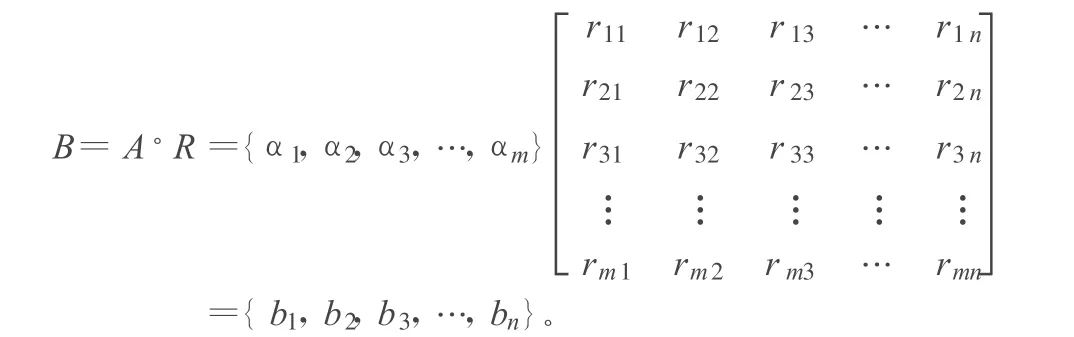

设 U=U1,U2,…,Uk,U 的各因素权重分配为 A={α1,α2,α3,…,αm},αi>0,且 ∑αi=1,再设 U 的评语集 V,V={v1,v2,…,vv}(脚标v表示评语集元素个数),同时给出每个评语等级所对应的评价尺度,即(v1,v2,…,vv)=(x1,x2,…,xn)。对 U 的每个因素进行单因素评价,可得评价矩阵 Rj=(rj1,rj2,rj3,…,rjn),其中,rji(i=1,2,3,…,n)为第 j个因素给予评语 vi的隶属度。对 U 作评判,则可得到:B=A◦R=A◦(R1,R2,…,Rk)T。

经过合成运算即可得出影响质量成本的诸因素对控制施工项目质量成本的重要程度的评价结果。

在确定了评判向量 Um=(u1,u2,…,uv)在评价尺度 V=(v1,v2,…,vv)=(x1,x2,…,xv)上的评判量后,利用最大隶属度准则可确定各评判对象的重要性。

1.2 层次分析法基本原理

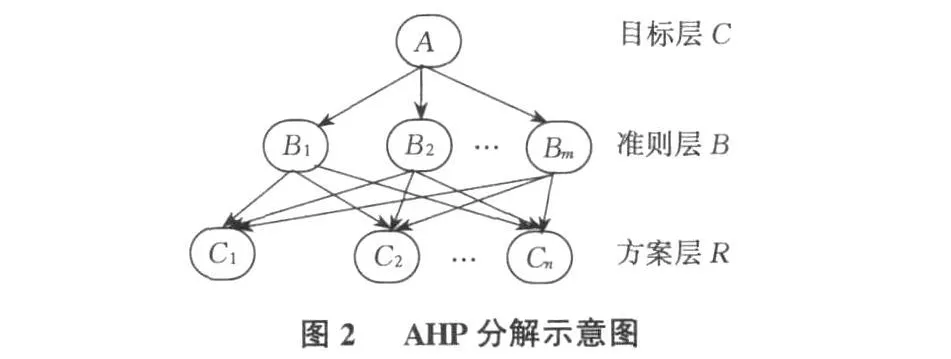

本文提出的利用层次分析法(AHP)进行施工项目质量成本的控制,AHP法将被比较对象按考虑问题的角度不同做层次化的划分。其结构层次如图2所示。

2 应用“模糊判决—层次分析”进行施工项目质量成本控制的基本步骤

1)进行分部工程(或分项工程、施工工序)质量成本控制重要性地位的评判。采用模糊判决方法进行判断,将上述分部工程(或分项工程、施工工序)划分为一般、较重要、重要和很重要四个类别。

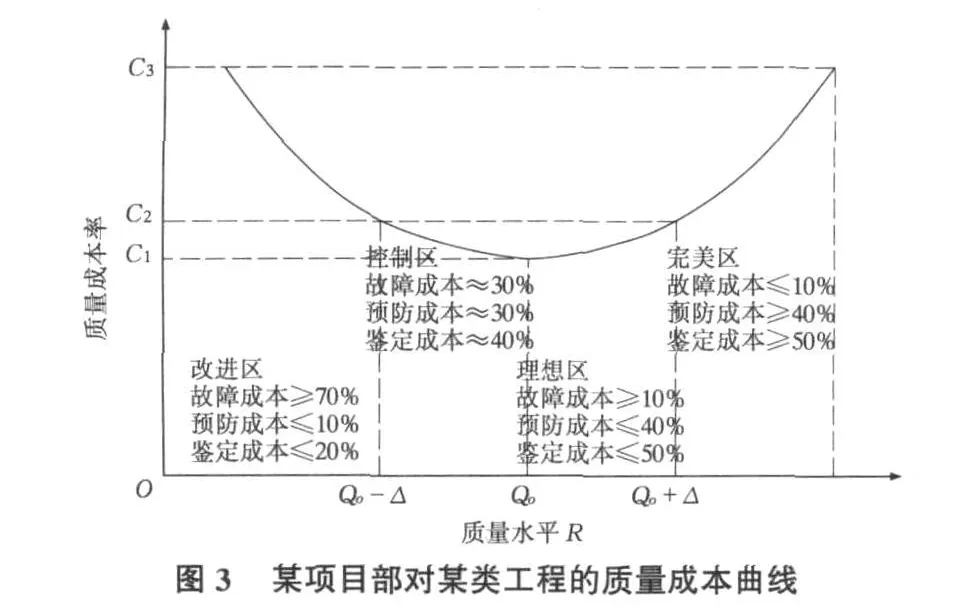

2)绘制质量成本曲线图。质量成本曲线划分为改进区、控制区、理想区和完美区四个区域(如图3所示)。

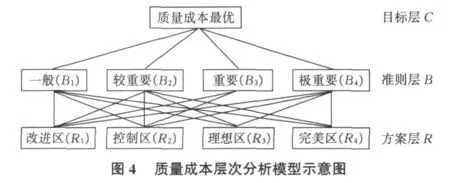

3)对分部工程所处控制区域进行判定。以质量成本综合评价作为目标层C,以对各分部工程质量成本控制地位重要性评判结果作为准则层B,以质量成本所处的区域(改进区、控制区、理想区和完美区)作为方案层R,依据层次分析原理进行层次分析(如图4所示)。

建立上述分析模型后,质量成本控制小组根据所施工的项目的结构形式、施工条件,将不同单项工程,同一单项工程的不同分部、分项工程,经上述方法将其质量成本控制的投入侧重点安排在不同的区域,进而在此基础上进行施工资源的合理安排,从而达到预先控制的目的。

3 结论与展望

应用“模糊评判—层次分析”的方法进行质量成本的预测控制,做到定量与定性相结合,具有简单且易于操作的优点,该方法具有较强的实际价值。

[1] 刘立云.层次分析模糊决策法在工程项目评标中的应用[J].建筑技术开发,2003(18):21-25.

[2] 洪晓久.质量成本的数学模型与分析[J].上海质量,2003(3):35-37.

[3] 徐 蓉,王旭峰.土木工程施工项目成本管理与实务[M].济南:山东科技出版社,2004.