李建昆

摘要:受美国金融危机的波及,我国经济基本面开始出现动荡,引起我国财险公司的非车险业务收入锐减,在此背景下,车险业务作为财险公司的“稳定器”格外引人注目,本文通过经济学的视角来考察我国车险的市场结构,得出了一些启示,希望对我国车险行业的发展有所裨益。

关键词:车险;市场结构;垄断竞争

一、我国车险市场的历史及现状

2002年车险费率市场化改革以前,我国实行固定费率制度。车险费率由中国保险业监督管理委员会(以下简称保监会)统一制定,各家财险公司经营的车险产品从承保条款、形式到价格上基本都一致。这种产品的同质性,使得追求利润最大化的各家公司不惜以单纯的价格竞争来争夺市场份额,尤以小型财险公司为甚。在业界,七折单一般是大型财险公司的“合理”价格,而一些小型财险公司则依靠在此基础上再打九五折甚至九折的手段攫取了部分市场份额,但大型保险公司也不甘于失去市场,纷纷跟着打折,真是折声一片,各财险公司在这种降价中深受其害,却又不得不跟进,形成恶性循环。保监会统一制定的费率已经形同虚设,没有存在的意义了。

针对这种情况,我国2002年实行费率市场化改革。改革的初衷是改变各财险公司的经营理念,通过让各财险公司掌握经营的自主权:自行制定车险条款、自行厘定车险费率,使保险公司远离以前恶性的价格竞争。改革初始,一些保险公司根据市场的需求,推出了一批颇受消费者喜爱的保险产品,取到了良好的业绩,但很快,其他保险公司纷纷复制这种产品,产品的同质性没有改变,价格战仍然是各保险公司竞争的主要手段。如在2002年,车险的平均费率就由2001年的1.8%降为1.1%,降幅高达36%。次年价格仍旧下降,整个车险业务面临全业亏损的状况。之后各保险公司迫于无奈又高举提费大旗,弄得消费者怨声载道,整个市场处于十分混乱的局面。

2007年4月,为了规范市场,遏制车险领域的恶性竞争,中国保险行业协会出台新版《机动车商业保险行业基本条款》,虽然该版本具有三项子基本条款,但是各子基本条款之间的差别仍然不大。我国目前车险市场产品同质化的特征还是没有改变,甚至又有了进一步的加强。

二、我国车险的市场结构

根据经济学原理,市场按照垄断程度的递减可划分为完全竞争市场、垄断竞争市场、寡头垄断市场和垄断市场四种类型。决定市场类型划分的主要因素有以下四个方面:“市场上厂商的数量”、“厂商所生产产品的差别程度”、“厂商进入或退出一个行业的难易程度”和“单个厂商对市场价格的控制程度”。这四个因素存在着一种内在的联系:前三个因素共同决定了第四个因素即单个厂商对市场价格的控制程度。所以在这四个因素中,“单个厂商对市场价格的控制程度”这个因素起了决定性的作用。因此在判断一个市场究竟是哪种类型的市场时,关键的参考因素就是“单个厂商对市场价格的控制程度”,也就是说,单个厂商对市场价格的控制程度越高,该市场就越接近垄断市场,反之则越接近完全竞争市场。

根据经济学原理和我国车险市场的现状,笔者认为我国车险市场结构在本质上属于垄断竞争模型,但是又有一点不同。这是因为:

垄断竞争市场的条件是,第一:该市场内的厂商生产有差别的同种产品,这些产品彼此之间都是非常接近的替代品。第二,厂商可以比较容易地进入和退出该市场。第三,生产某产品的厂商数量较多,以至于每个厂商都认为自己控制市场价格的能力都非常有限。在这三个条件中,第一、第二及第三个条件的前半部分都是为第三个条件的后半部分即“每个厂商都认为自己控制市场价格的能力都非常有限”所服务的。

纵观我国车险市场,一直都是同质产品在竞争,这也是各财险公司“热衷”于价格战的直接原因。但是由于各家财险公司在产品的组合上,客户资源上以及地域上有所侧重,所以车险产品可看作是具有些微差别的产品,各财险公司都有一点垄断势力,尤以三大财险公司表现的明显,但是这种垄断势力又很不强大。所以我国车险市场内各财险公司出售有差别的同质产品,这些产品高度可替代,即很好的满足了垄断竞争市场的第一个条件。

目前保监会对保险市场进入和退出进行严格的监管,但是对于“一个厂商能否自由的进入或退出一个行业”的标准评价来说,笔者认为应该将车险和整个财险行业分开讨论,在此部分笔者的分析主要集中在车险市场,而将整个财险行业的分析放在本章的下一部分。当仅仅考察车险行业时,从理论层次来看,财险公司在退出车险市场之前由于考虑到国家政策的调控性、市场份额大幅丢失对公司年报的不利影响、等因素而不愿退出。但在实践上,对财险公司来说,进出车险市场并没有太大的障碍。如:华安财险2007年前2个月在上海的车险业务收入仅8万余元,同比下降达98%,这就不仅仅完全是由于竞争太激烈的原因,华安公司的内在调整起到了决定性的作用,再联想到前几年各财险公司自发的降低车险占整个财险业务的比例。所以说我国财险公司还是可以轻松地进出车险市场的。

我国目前共有经营车险的财险公司40余家,相对于我国车险的市场大小来说数量也不是很少,而且随时间的推移,经营车险的财险公司还会更多。但这只是“每个厂商都认为自己控制市场价格的能力都非常有限”成立的一个可能条件。关键还是各厂商之间的竞争关系的激烈程度。由本文第一部分的论述可以看出我国车险市场的竞争很激烈,甚至可以说得上是刀光血影,各财险公司对于车险价格的控制程度都很低,但同时又有点垄断势力,而这正是垄断竞争的真谛!所以我国车险市场在价格控制方面与垄断竞争的要求一致,所以很好的满足了垄断竞争的最后一个也是最重要的一个条件。

由以上的分析可以得出我国车险市场属于垄断竞争市场的结论。但是在论述垄断竞争市场的第二个条件时仅仅考虑了车险行业进入和退出的障碍,但是要想经营车险,必须要取得财险的经营权。而在我国要取得财险的经营权还是有很多进入障碍的,如资本金的要求、精算人才的储备、监管当局的审批等。进入财险行业有壁垒,退出时也有很多限制:保险公司因分立、合并或者公司章程规定的解散事由出现,经保险监督管理机构批准才后解散;保险公司应当依法成立清算组,进行清算等。

所以对我国车险市场来说,是存在进入和退出障碍的,投资者也不能自由的进入或退出车险市场。所以在分析我国车险市场的市场结构时,不能简单的套用垄断竞争模型,而应结合我国车险市场的具体特点作出一些改进。

三、我国车险市场结构的垄断竞争模型的分析

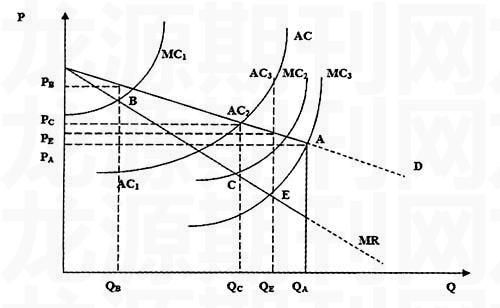

具体到我国车险市场,由于理赔费用,展业费用等的存在,所以车险公司并没有表现出规模经济的特点,所以车险市场的盈亏也就可以被一家代表性财险公司的盈亏所说明。而且车险市场进入和退出的障碍就具体的表现为:一方面当消费者对车险产品有较大需求时,车险产品价格较高,但是受制于车险市场进入的障碍,短期内供给量有限,造成了供给不足。另一方面,当消费者对车险产品的需求较小时,这时车险产品的价格较低,造成了保险人不愿意提供更多的产品,但是受制于其他因素的影响,保险人还是会提供一最少量,这就是受退出障碍的影响。前一种情况在我国还没有出现过,所以在本文的分析中并没有讨论这种情形。而后一种情况在我国现实中是确实存在的,所以本文要着重地讨论该情况:由于各财险公司可以在一定程度上控制自己产品的价格,故各财险公司面临的需求曲线D是向下倾斜的,且由于财险公司的产品相互之间都是高度相关的替代品,所以该需求曲线具有很大的弹性,即需求曲线是比较平坦的,考虑到车险市场进入和退出的障碍,所以该需求曲线在A点发生了弯折并垂直向下。A点就是车险市场的一个价格临界点,当价格低于A点所对应的价格PA时,各保险公司只固定的提供QA的产品量。MR为该财险公司的边际收益曲线。如图所示:

我国车险市场的发展可划分为三个阶段:

第一个阶段:当保险公司的边际成本线为MC1时,根据短期均衡条件:MR=MC1,均衡点为B点,对应的均衡价格为PB,均衡产量为QB,此时的市场价格即均衡价格PB大于保险公司的平均成本AC1,所以,保险公司获得了利润。根据我国的实际情况,我们发现这段时期与我国2002年费率市场化改革前的时间相对应。因为当时有保监会统一制定的价格,保险公司虽然大打价格战,但是还是在保监会的间接监管之下,七折单是最平常的保单,那幺这段时间的车险的平均费率水平为1.8%×0.7=1.26%,仍大于02年的1.1%,保险公司处于盈利状况。

第二个阶段:保险公司发现通过降价、增产的方式还可以获得利润,于是该公司就降价、增产,造成该保险公司的边际成本线由MC1变为MC2,市场均衡于C点,这时,由于均衡价格和与平均成本AC2相等,于是保险公司获得零经济利润,市场处于最优的状态。很可惜的是这种状态是一种瞬时状态,完全不被市场参与者所察觉,于是竞争过度之后就进入了第三个阶段。

第三个阶段:由于我国财险公司在前几年由于对市场的认识不足,以规模经济为导向,继续增产,降价,造成该保险公司的边际成本线由MC2变为MC3点,市场均衡于E点,在此阶段,平均成本AC3大于价格PE,各财险公司处于亏损的阶段,这段时期对应我国车险市场的2002至2004年,这几年的车险平均费率为1.1%,0.92%和0.98%。而后各财险公司认识到这种单纯要规模不要效益的经营模式要不得,所以在2004年的后半年开始又开始提高费率水平。

四、我国车险市场结构带来的启示

垄断竞争模型具有一个非常符合现实的结论:在垄断竞争市场上,厂商之间既存在价格竞争,也存在非价格竞争。并且由于价格的恶性竞争,垄断厂商不一定获得垄断利润,也有可能遭受损失。我国车险市场就说明了这个问题,所以我国财险公司要想获得较大利润,还要从非价格竞争入手,故应从以下几个方面入手:

第一:进行产品创新。创新是一个民族的灵魂,是一个国家兴旺发达的不竭动力。创新也是一个公司发展的最主要动力,保险公司概莫能外。只有创造出与众不同的车险产品,才能巩固自己的垄断地位,从而在根本上提高公司的利润。虽然现在保监会对车险的基本条款做了规定,但是各财险公司可以从自身掌握的优势出发,创造出既满足消费者需求,又能提高保单附加值的附加条款,从而变相的创造新车险产品。

第二:加强公司的经营管理水平。车险业务的成本主要有三个方面:赔付费用、展业费用和经营管理费用。所以财险公司在日常经营中要注意承保优质保单;提高查勘、理赔水平,尽量减少因骗保、骗赔引起的损失,从而降低赔付费用;展业费用的降低要靠产品创新来取代以价格竞争,在日常经营方面,保险公司还要注重成本节约,降低经营管理费用。

第三:各财险公司要采取提高服务质量、加快理赔速度等方法维护好,建设好车险市场的大环境,只有车险行业的大环境好了,消费者对车险认同了,才会激起购买的欲望,提高对车险产品的需求,从而从根本上提高保险公司的利润,也就是说只有蛋糕做大了,吃蛋糕的人才会个个都满意。

参考文献:

[1]平狄克 鲁宾费尔德:微观经济学[M].中国人民大学出版社,2000年.

[2]魏华林 林宝清:保险学[M].高等教育出版社,1999年.

[3]唐运祥:中国非寿险市场发展研究报告[M].中国经济出版社,2004年.