施勤

【摘 要】随着国内资本市场的发展,融资性担保机构业务日渐广泛,各项会计政策明确了融资性担保公司应当执行的企业会计准则,规范了融资性担保公司的经营行为。虽然经历10余年的发展,担保行业的会计核算体系已逐渐完善,然而,在实际财务核算中,担保公司财务核算依然存在一些值得探讨和研究的问题,笔者重点针对担保公司“两金”的核算存在的一些争议问题进行了深入探讨和研究。

【关键词】“两金”;担保赔偿准备矩阵;五级分类

担保行业在我国起步较晚,各地担保机构使用的会计核算方法都存在较大差别,同行业会计信息可比性也不强。2006年以前,我国没有建立国家统一的担保机构会计核算办法。随着担保行业的日渐发展,相应的财务核算体系也逐渐完善。

2005年11月9日,财政部制定了《担保企业会计核算办法》(财会〔2005〕17号)。该办法充分考虑了担保企业低收益、高风险的特点,强调了稳健性和风险防范原则,从会计核算的角度,合理反映了担保公司经营状况。2010年3月8日,中国银行业监督管理委员会、国家发展和改革委员会、工业和信息化部、财政部、商务部、中国人民银行、国家工商行政管理等七部委联合发布了2010年第3号令,出台了《融资性担保公司管理暂行办法》,为担保公司的运营管理进行了统一规范。2012年,财政部、国家税务总局出台了《关于中小企业信用担保机构有关准备金企业所得税税前扣除政策的通知》(财税【2012】25号文件),为担保行业的税务核算提供了相应的依据。

虽然担保行业核算各项规定陆续出台,但是总体核算依然是按照《企业会计准则第25号—原保险合同》、《企业会计准则第26号—再保险合同》、《保险合同相关会计处理规定》(财会【2009】15号)等有关保险合同的相关规定进行会计处理。”

由于担保行业与保险行业依然存在的差异性,同一会计标准的执行下,在实际财务核算中,担保公司财务核算依然存在一些值得探讨和研究的问题,尤其对担保行业未到期责任准备金与担保赔偿准备金的核算,依然有较大的完善空间。

一、未到期责任准备金的财务核算问题

未到期责任准备金是担保行业会计核算中常用的概念,未到期责任准备金是将担保费中对应于当期财务核算周期内不承担担保责任的部分“提取”出来,作为将来承担担保责任时的准备金。计提未到期责任准备金的依据为会计的权责发生制原则。未到期责任准备的实质,是尚未实现的收益。由于担保是一种期间行为,而担保费收入是收到当期一次性确认收入,从谨慎性原则出发,按照《融资性担保公司管理暂行办法》规定:融资性担保公司应当按照当年担保费收入的50%提取未到期责任准备金,待担保项目到期时将计提的未到期责任准备冲回。这种财务核算方法实际上是一种对收入的分期确认。

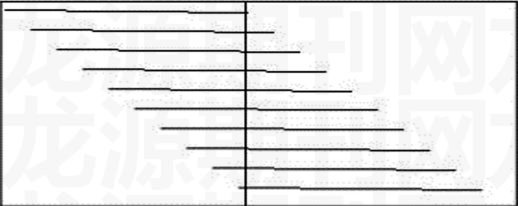

在实务操作中,现有的简单操作办法即将担保收入的一半计提为未到期责任准备,待项目到期时再对应红冲未到期责任准备。由于担保业务属于远期交易,收入实现在即期,风险成本在远期,风险是逐步释放或显现的,因此按配比原则,担保收入应配比远期风险。然而,这种50%计提的操作模式虽然简便可行,但是忽略了担保收入发生的时间性,依然不够严谨,担保收入与远期风险不能够完全符合会计核算的匹配性原则。现有的财务核算模式可简单用图表推演。

如图:

两个矩阵表示两个财务核算年度,每条横线代表第一个会计年度内不同时间开始生效的担保项目。中间的横线相对均匀匹配的分摊了两个年度应该承担项目风险和对应的担保收入。然而,顶端的横线可以看出项目的全部风险基本上停留在了本年度的左边矩阵,然而对应的50%未到期责任准备金却分摊到了次年度的右边矩阵;底端的横线可以看出项目的全部风险基本转移到了次年度的右边矩阵,然而对应的50%担保收入完全体现在基本不承担担保风险的本年度右边矩阵;担保项目越趋于两个年度中间,收入风险匹配性效果越明显。并且,针对当年发生长期担保项目,在第三年度解除担保,则会出现发生当年确认了50%的收益,解除担保的第三年确认了50%的收益,而在担保项目的第二年则出现有风险零收益的状况。因此,现有的财务核算体系下,单纯的在当期计提50%的核算方法,无法保证担保收入与风险的匹配分摊。

同时遵循谨慎性原则,担保机构按当期担保费收入的50%提取未到期责任准备,主要功能就是税前列支延缓收入分配,平衡收入与支出配比的时间差,防止利润的虚增和过头分配。但目前尚未明确差额转提原则和具体的计提方法,在实务操作中出现许多模糊认识和不同做法。为保障担保收入与风险的匹配性,未到期责任准备金按未来风险成本和工作成本的时间分布规律计提,如季平均法、月平均法甚至日平均法。在实际工作中,由于业务量和笔数巨大,日平均法逐单计算工作量大,月平均法计算匹配分摊是个相对折中平衡的财务核算方法。

二、担保赔偿准备金的财务核算问题

担保赔偿准备金是根据担保公司的担保规模逐年按照相应比例计提的风险准备金,一旦担保项目发生代偿损失,担保赔偿准备金即作为担保项目风险对冲,以避免对公司经营收益、自身资本造成巨大影响。按照《融资性担保公司管理暂行办法》规定:融资性担保公司需按不低于当年年末担保责任余额1%的比例提取担保赔偿准备金,担保赔偿准备金累计达到当年担保责任余额10%的,实行差额提取。

在担保赔偿准备金现有的财务核算方法下,对多数担保机构风险准备金水平要求较高,对当年盈利目标实现压力太大。在担保放大10倍条件下,意味着风险准备金水平最终要与资本金水平相当,超出了风险准备金的“附属资本”的意义。并且,按照在保余额1%计提担保赔偿准备金的操作方式较为粗糙,担保赔偿准备的提取对象未按业务品种、信用等级、担保时间、反担保强度、还款方式不同,对担保责任实行分类管理,不能准确计量担保责任风险,不能真正体现担保准备金与项目风险挂钩。

因此,为充分发挥财务管理对担保风险的控制作用,需进一步细化财务核算,完善担保赔偿准备金的核算计提方式,改变原来那种按照在保余额相应比例计提粗放型的核算方法,按照担保项目品种、信用等级、担保时间、反担保强度等特性进行五级分类,按照不同比例计提担保赔偿准备金,实现担保赔偿准备金计提的精细化。

三、“两金”计提所得税核算问题

根据财政部国家税务总局《关于中小企业信用担保机构有关准备金企业所得税税前扣除政策的通知》(财税[2012]25号)规定:符合条件的中小企业信用担保机构按照不超过当年年末担保责任余额1%的比例计提的担保赔偿准备,允许在企业所得税税前扣除,同时将上年度计提的担保赔偿准备余额转为当期收入。

国税总局出台的《通知》,在理解角度上与《融资性担保公司管理暂行办法》存在一定的矛盾性,七部委出台的《融资性担保公司管理暂行办法》是根据担保业务低收益、高风险行业的特点,为确保企业的偿付能力,担保企业应从每年提取担保赔偿准备金和未到期责任准备金,用以弥补由于发生周期较长、后果难以控制的大额代偿而导致的重大亏损。“两金”的计提是作为负债项目而暂挂的。未到期责任项目除了项目到期日可以对应冲回前期计提的部分以外,担保赔偿准备金不能到期冲回,更不能转为收入。根据《融资性担保公司管理暂行办法》,担保赔偿准备金计提达到在保余额的10%,方可实行差额提取。

因此,为有效解决国税总局《通知》与《融资性担保公司管理暂行办法》的矛盾性,必须明确,无论是未到期责任准备还是担保赔偿准备,税务上说的“转为当期收入”,并非会计收入概念,是一种税务收入概念,即在所得税汇缴清算过程中通过调整应纳税所得额来实现,而并非在会计核算上将“两金”转入。