顾佳佳

【摘要】不同的融资结构决定不同的公司治理结构以及绩效,而公司治理结构又影响着融资结构。本文选取2009~2013年50家上市公司的数据进行实证分析,探讨我国目前上市公司的公司治理与融资结构之间的关系,并在此基础上,提出相应的政策建议。

【关键词】公司治理;融资结构;回归分析

【中图分类号】F275

一、引言

全球经济飞速发展,公司治理在现代企业制度中的地位越来越高。公司治理是以降低委托代理成本,提高公司价值,通过对股东、董事会和经理层,利益相关者及其制定者之间的制度安排,来实现利益相关者的利益最大化。公司的融资结构是自有资金与债务资金的比例。国内外很多学者对公司治理与融资机构之间的关系进行了较深入的研究。国外的研究成果可分为三个阶段,第一阶段是20世纪60年代中期到80年代末期,美国罗切斯特大学的詹森和麦克林首次系统地提出融资结构与公司治理相关,主要集中于以代理成本和资本结构观点来分析对债务融资渠道以及委托——代理之间的关系;第二阶段是贯穿于20世纪90年代,主要集中于混合资本结构以及高管薪酬与激励对公司治理结构的影响,侧重于对股权融资渠道。第三个阶段是2l世纪初至今,侧重于资本结构和所有权结构关系的研究。在国内,钱颖一(1995)首次将公司治理与融资结构进行结合研究,重点提出银行在公司治理中起到的重要作用;张春霖(1995)主要是从国有企业改革的角度来分析国有企业的融资结构;张维迎(1996)主要探讨公司治理结构对委托代理关系的影响。以上学者侧重于对公司治理与公司融资结构的理论探究。近几年来,更侧重于对两者关系的实证研究。吴晓求(2003)对上市公司融资方式进行实证分析,认为股权结构与公司的资本结构、治理结构与价值取向之间有明显的相关性;周超(2013)运用计量经济学模型研究高管薪酬、公司治理以及公司业绩之间的关系。

鉴于此,本文展开对两者之间的相关性进行实证研究。在参阅了其他学者关于企业治理结构与融资结构的相关文献,选取第一大股东持股比例、独立董事比例和监事会规模作为衡量公司治理结构的指标,用资产负债率来衡量融资结构,将盈利能力、有形资产比例、流动比率和企业规模作为控制变量,选取50家上市公司作为研究对象,从国泰君安数据库提取数据,对这些数据进行描述性统计分析、相关性分析和回归分析,探讨我国目前公司治理与融资结构之间的关系,并在此基础上,提出完善融资结构,改善公司治理结构,提高公司的竞争力,促进我国经济发展的建议。

二、研究假设与变量的选取

(一)研究假设

本文的主要研究对象是上市公司。

1.考虑到金融行业差异性和特殊性,本文排除了金融行业的上市公司。

2.剔除了ST公司,因为ST这类财务状况异常。

3.剔除了财务数据和公司治理数据不完整的一些公司。

4.剔除了各项指标数据存在明显极端数值的公司。

5.保险类的上市公司也不予以考虑,因为这些公司的融资结构往往与其他普通公司不一样。

(二)变量选取

研究这两者的关系时,把融资结构作为因变量,公司治理结构作为自变量,变量的选取如表1所示。

1.因变量的选取

结合章银平(2012)研究成果,针对这种情况,本文选取了最能代表融资结构特征的一种杠杆比率为资产负债率。

2.自变量的选取

结合章银平(2012)研究成果,本文选取了第一大股东持股比例、独立董事比例和监事会规模这三个指标来衡量治理结构。

3.控制变量的选取

除了企业治理结构能够影响企业的融资结构,还有其他因素对融资结构也有影响,本文根据以往关于融资结构影响因素研究的文献,提出以下4个因素作为控制变量。

(1)盈利能力

企业的盈利能力越强,会有更多的自由现金流量。在没有债务约束的情况下,自由的现金流量越多,那幺股东与经理人之间的代理成本也会变多。但是短期债务就能够约束无效的投资行为,因为较多的负债可以约束经理人的行为,降低代理成本。公式为:盈利能力=息税前利润/总资产。

(2)有形资产比例

为了选择风险低、更有效的形式为企业负债提供可靠的担保,多数公司愿意着力于了解公司有形资产的比例,如果可担保的有形资产比例越高,则向这个公司借款的可能性就越大。公式为:有形资产比例=固定资产/总资产。

(3)流动比率

流动比率表示企业能够及时满足自身资金需求时的能力。公式为:流动比率=流动资产总额/流动负债总额。

(4)企业规模

根据权衡理论的观点,认为当企业规模越大时,公司所经营的多样化程度越高,因而在一定程度上可以分散企业面临的风险,所以此时企业的财务杠杆也就越高。公式为:企业规模=企业年末总资产的自然对数。

三、实证分析

经筛选以及随机抽样,最后得到上巿企业的样本个数为50家在2009~2013年的250个数据进行实证分析。

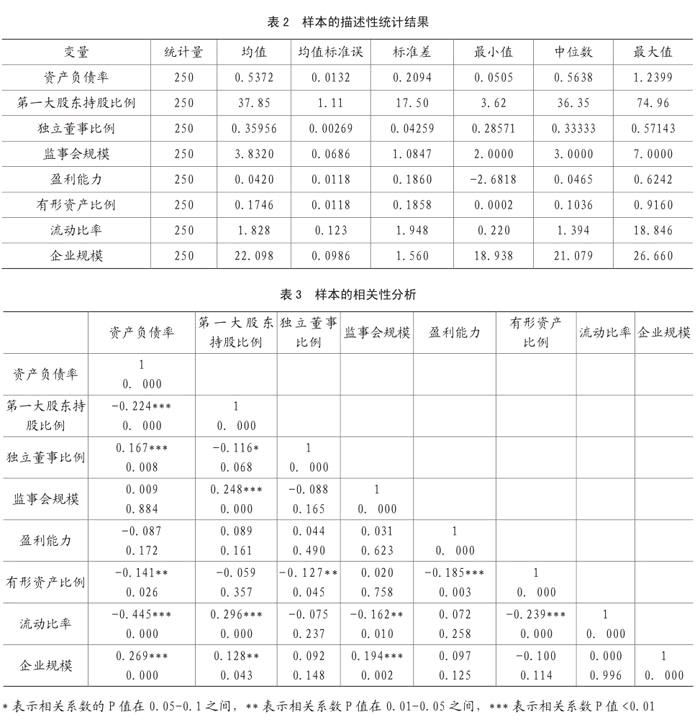

(一)描述性分析

表1中,有26%的公司的第一大股东持股比例超过50%,股权高度集中;有16%的持股比例在40%~50%之间,股权比较集中;有54%的持股比例在10%~40%之间,股权适度集中;仅有4%持股比例在10%以下,股权分散。从这些分析可以看出中国上市公司的股权还是比较集中的。

从表2可以看出,独立董事比例最小值0.28571,最大值0.57143,均值0.35956,监事会规模均值为3.832,最大值为7,最小值为2,分别说明我国上市公司独立董事所占比例不大以及监事会规模差异较小。

资产负债率的均值为0.5372,最大值为1.2399,最小值为0.0505,资产负债率存在着巨大的差异,并且有些公司出现了资不抵债的状况,反映了我国上市公司借贷能力差别较大。

(二)相关性分析

表3列示了主要变量的相关分析结果,第一大股东持股比例与资产负债率的P值为0.000,相关系数为-0.224,说明第一大股东持股比例与资产负债率在1%水平显着负相关,意味着第一大股东持股比例越高,资产负债率越低。独立董事比例与资产负债率的P值为0.008,相关系数为0.167,说明独立董事比例与资产负债率在1%水平显着正相关,意味着独立董事比例越高,资产负债率越高。监事会规模与资产负债率的P值为0.884,相关系数为0.009,说明监事会规模与资产负债率不存在相关性,监事会规模的变动不会影响资产负债率的变动。

(三)回归分析

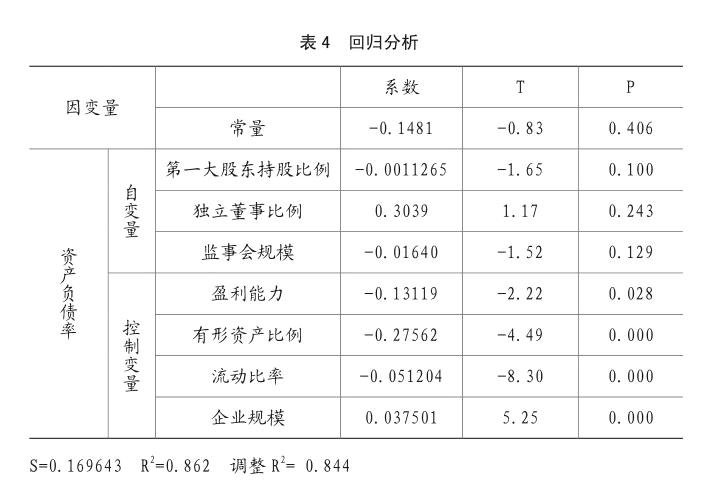

由表4可以看出调整的R2为0.844,表明模型拟合度水平高。

通过表4可以发现,资产负债率与第一大股东持股比例之间的P值为0.100,说明两者呈微弱负相关关系;独立董事比例之间的P值为0.243,相关系数为1.17,说明两者之间不存在相关关系;与监事会规模之间的相关系数为-1.52,P值为0.129,说明两者之间不存在相关关系。

资产负债率与盈利能力之间的相关系数为-2.22,P值为0.028,说明两者之间呈微弱负相关关系;与有形资产比例之间的P值为0.000,说明了两者之间呈显着负相关关系;与流动比率之间的P值为0.000,说明了两者之间呈显着负相关关系。与企业规模之间的P值为0.000,说明两者呈显着正相关关系。

(四)结果分析

结合表4可以得出以下结论:

1.第一大股东持股比例融资结构呈负相关关系,说明大股东监督和负债约束在我国上市公司都有一定的体现。虽然程度不同,但二者都能够减少所有者——管理者的代理摩擦,而且他们在降低代理成本方面,存在比较弱的相互替代性。

2.独立董事比例、监事会规模与融资结构不存在相关关系,说明独立董事与监事会在治理结构中对融资结构并没有起到该有的作用,意味着我国的独立董事与监事会并没有得到完善。

3.盈利能力与资产负债率呈负相关关系,意味着当企业盈利能力较差时,自身资金不足才会考虑债务融资或股权融资,盈利能力提高时企业就会使用盈余资金进行再投资。

4.有形资产比例与融资结构呈负相关关系,说明当企业的有形资产比例较低时,企业才会考虑融资,当企业的有形资产比例较高时,企业就会停止融资。

5.流动比率与融资结构呈负相关关系,意味着流动资产越多,短期债务越少,则偿债能力越强。如果全部的流动负债由流动资产来偿还,那幺企业就会有营运资本剩余,这样偿还短期债务的风险就会很小。

6.企业规模与融资结构之间呈正相关关系,说明在我国,企业的规模越大,越容易得到政府的扶持,就越容易享有银行信贷。

四、相关建议

(一)分散高度集中的股权并且完善上市公司的权益结构

1.调整公司的股权结构,并且在法律许可的范围内转让国有股。通过调整中小股东与大股东的利益格局,从而把众多中小股东对一股独大股东的格局转变为若干持股均衡、相互制约的众多中小股东对大股东的新格局。

2.通过加大增发新股的比例和提高社会公众股的比例,从而使国有股的比重得到降低。

3.加强上市企业股权的流通,采用直接融资、债转股提高流通股的比例等手段来增强非流通股的流通性,并且通过引入新的产权主体和合格的机构投资者来改善我国上市公司股权中法人股一股独大和国有股的现状。

(二)提高企业的债务集中度,并且有效安排债务比例和建立合理的融资结构

1.调节银行融资与债券融资的比例。适当提高债券融资比例能够使企业治理所需的代理成本得到明显地降低,从而优化公司的资本结构。

2.上市企业要经常合理运用如回购协议、资产证券化产品、可转换债券等这些新型的融资工具来拓宽债权融资的方式,实现融资渠道的多元化,加大债券融资比例,从而使公司的资本结构得到优化。

3.企业需要合理的安排短期债务与长期债务比例,并且要加大中长期债务的规模,以提高公司治理决策者的积极性。

(三)积极落实独立董事制度,强化企业监事会的职能

1.明确监事会在法律上的地位,强化监事会的监督手段,实现监事会的责、权、利的对等统一,确保监事会的监督职能到位;

2.通过协调监事会制度与独立董事制度,从而使监事会在上市企业实践中的地位和作用得到加强。

主要参考文献:

[1]Jesen,M.C,and W.H.Meckl ing.Theory of the Firm:W Managerial Behavior,Agency Cost and Ownership StructuresJournal of Financial economics[M],1976,3(4):305~306.

[2]钱颖一.公司的治理结构改革和融资结构改革[J].经济研究,1995,(1):20~30.

[3]张维迎.企业资本结构理论:一个综述.改革,1995,(4):109~116.

[4]吴晓求.中国上市公司:资本结构与公司治理[M].北京:中国人民大学出版社,2003.

[5]周超.高管薪酬、公司治理与公司业绩——基于沪深两市上市公司的研究[J].经济与管理,2013,(10):76-81.

[6]章银平.家族企业治理结构与融资结构的相关性研究——基于50家上市家族企业的数据[D].2012:20-27.