唐献凤

【摘要】当前网络技术已经得到极大程度的普及,对企业价值链的构成和战略管理方法产生了十分重要的影响。本文结合当前大数据时代背景,从网络价值流的角度出发,探讨构建战略管理会计体系的具体途径。

【关键词】网络价值流;战略管理会计;大数据;

价值链

【中图分类号】F234.3

随着我国战略管理会计体系相关内容的不断完善,战略管理会计体系在我国也将有着更好的发展前景。对于企业而言,如果想要在当前激烈的竞争环境下得到更加稳定持续的发展,就必须要从战略管理会计的角度出发,充分分析自身和对手的竞争优势,以此来进行有针对性的改进,促进企业全面发展。

一、大数据时代背景下价值流内容阐述

(一)大数据论述

大数据(Big Data)最早由麦肯锡公司提出,随着大数据的发展,已经在生物学、生态环境学以及通讯、金融和军事等领域得到广泛应用。继互联网、云计算之后,大数据又成为一项具有颠覆性的技术革命。在2012年之后,大数据被越来越多的人所提及,人们习惯用它来描述和定义当前信息时代的海量数据。大数据的发展对企业未来发展具有重要意义,如果企业没有意识到数据爆炸性增长所带来的隐患,那幺将会对企业未来的发展产生不利影响。

(二)网络价值流内容论述

企业价值流受到了不少先进思想的影响,比如电子商务和ERP、业务流程再造等[ 1 ]。价值流就是业务活动从开始到结束的整个过程,通过这些业务活动为企业内部或外部客户创造他们所需要的服务或者产品。价值流的最终目标就是要在客户满意的同时,让企业获得最大的收益。詹姆斯·迈天曾经对价值流做了相应的定义,认为价值流是有明显理由,各个环节相互连接的活动。使用者和顾客本身都会具备相应的愿望,而价值流就是要尽力满足这些愿望。

当前不少学者普遍认为价值流是以价值链为基础进行延伸的。价值链的主要目的是为了消除公司之间的隔离,所采取的一系列成本战略行为。价值流的范围则小于波特提出的价值链的范围[ 2 ]。在价值链具体应用时,如果不对其进行相应的分解,那幺就很难发现各环节具体存在的劣势和优势,当然企业自身的差异对于价值链的要求和规定也是存在差异的。网络价值流则是为了适应计算机网络发展趋势和企业网络信息化的环境而提出的,属于价值管理中的新概念。网络价值流更是以价值流为核心,将价值流、价值链、虚拟价值链等多个概念有机结合起来,以此来顺应时代的变化,更好的对供应商、顾客的需求变化做出及时有效反应,对企业实行联盟或者虚拟运作。与此同时,网络价值流还是为了快速适应市场变化所开展的自我学习、进化的创新价值管理系统。

二、网络价值流视角下战略管理会计功能变化

从虚拟价值链拓展到价值网络是战略管理会计功能发生的最主要的一个变化。战略管理会计体系涉及现实世界和虚拟世界,而虚拟价值链将会为企业发展创造出新的增长点。

(一)网络价值流视角下战略管理会计功能变化的需要

虚拟价值链需要在网络上进行操作,顾客能够借助于互联网对产品提出具体的要求,顾客也是价值流中的构成部分,价值流则是以价值链为基础进行的延伸。企业在发展过程中需要将实物价值链中的每一个环节与虚拟价值链更好地结合起来,使企业的效率得到提高。虚拟价值链形成将会变成更多企业开展虚拟合作的基础。现代企业创造竞争优势的主要武器就是现代技术,企业之间的合作优势也会随着商业企业技术设施的统一而变得更加强大[ 4 ]。

(二)网络价值流视角下战略管理会计功能变化表现

1.系统分析功能的变化。为了适应新时期的需求变化,客户需求分析需要分析产品质量、售后服务、价格和产品质量等具体内容。网络价值流视角下系统分析功能需要结合网络特色,将这些分析功能结合大数据开展,不仅使需求所需数据的途径得到拓宽,而且也使分析变得更加简便。

2.决策支持功能的变化。企业进行战略定位,在需要信息的同时还需要战略管理会计为其提供相应的决策指导。决策支持功能包含对企业整体战略的支持,还有对企业具体目标实现的支持。网络价值流视域下,价值流所起到的作用愈发重要,因此在涉及到企业的发展规模、目标利润和未来市场份额和客户满意度等各个细节方面时,必须要借助于战略管理会计来提供帮助和支持。

3.设计和改进功能的变化。企业整个战略实施都需要战略管理会计全程参与,因此它属于全方位的,并不是单纯的局限于某个部门和产品,而且不同系统之间的信息也是彼此相通和相互制约的。战略管理会计的设计和改进功能变化不仅仅立足于现在,而且还着眼于未来的发展。网络价值链视域下,此种发展理念更加适合新时代的特点,因此也是一种动态的战略思想。

4.控制评价功能的变化。战略管理会计此方面的功能和一般的会计评价控制功能存在差别,网络的出现以及为企业带来了新的发展机遇和挑战,也需要企业在发展的过程中从整体战略思考问题,所以评价和控制功能也不应当局限于某个阶段或者某个项目的财务结果,而是从企业长期和短期发展目标出发,树立评价控制的理念。

三、网络价值流视角下战略管理会计体系功能要素和体系构建

(一)网络价值流视角下战略管理会计体系主要功能要素

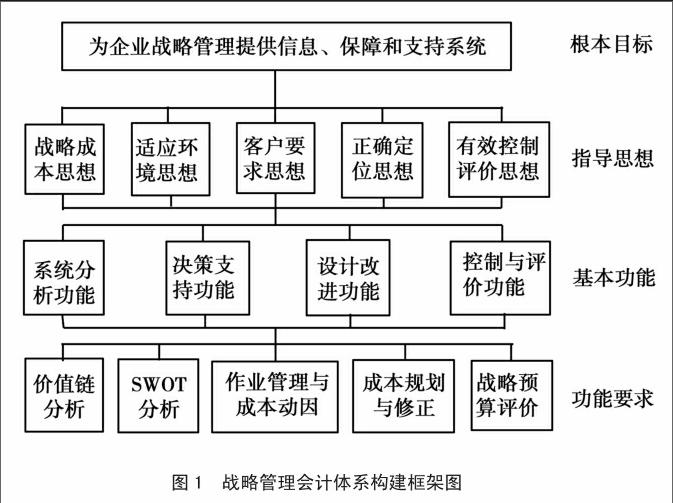

1.价值链分析。网络价值流视域下,价值链的作用得到凸显。将价值链作为战略管理会计的基本功能要素,主要是因为价值链分析在分析企业内部优缺点以及外部压力和机会等方面具有独特的作用。而基于网络时代背景,虚拟价值链变得愈加重要,因此需要将其纳入到主要功能要素中。比如企业可以借助虚拟价值链来和供应商、客户之间进行合作,由供应商来提供新材料,企业运用新工艺,最终生产出满足客户新要求的产品。另外还可以通过价值链和竞争对手进行对比分析,找出企业与其他企业之间在价值链环节上存在的价值和成本差异,为企业的可持续发展提供战略指导。

2.SWOT分析。利用SWOT法,分别从优势、劣势、机会和威胁方面,对企业在实际运行中的情况以及现有资源进行分析,进而制定相应的策略和计划。

3.战略成本动因分析法。成本动因是影响产品成本变动的各种影响因素,这些因素能够对产品成本的高低产生一定作用。由于不同企业具备较大差别的行业性质,所以产品动因也会差异较大。

4.成本规划和修正。战略管理会计追求的主要目标之一就是保持成本领先,从企业产品设计开始,到对市场价格、客户需求的合理确定,都需要根据环境的变化而不断进行修正。对于企业战略管理会计而言,成本规划之所以具备必然性,主要是因为它将成本置于更加重要的位置上,为今后的产品设计和生产提供了控制目标。根据环境的变化对成本规划进行及时的修正,使过程不断完善。成本规划修正强调借助于价值工程、全面质量管理等方法的应用,使成本得到最大限度的控制和降低。

5.战略预算和评价。战略预算与传统的预算在形式上具有相似性,但是在预算目标、预算期以及相关的管理体制权限划分等方面都存在差异。战略预算的主要目标是将目标进行分解,将其分为企业各期的预算任务,将预算制定和分解落实到每个部门和个人身上,最终形成可行的战略部署。

(二)网络价值流视角下战略管理会计体系构建

图1为战略管理会计体系构建的框架图。其中第一层所表示的为整个战略管理会计体系的根本目标;第二层为战略管理会计为了实现目标确立的指导思想;第三层为战略管理会计体系想要实现根本目标需要具备的功能;第四层则为战略管理会计基本功能中具体包含的功能要素。各个层次之间都是由高到低对下一个层次的战略指引。网络化的发展也为战略管理体系注入了新的知识和内容,因此在具体构建战略管理体系时就需要在基本功能和功能要素的价值链分析过程中加入网络价值流发展中呈现出的新特点,如虚拟价值链等,这样最终设计出的战略管理会计体系才更加顺应时代的发展,更能满足实际发展需求。

四、结语

战略管理会计体系本就是一个十分复杂的管理体系,而且在网络时代更呈现出新的特点,内部关系更加错综复杂,很难用简单的标识来说明各个环节之间的关系。因此,本文仅基于理论研究,在实践过程中需要结合实际情况进行调整。

主要参考文献:

[1]赵爽.基于网络价值流的战略管理会计体系构建研究[J].财经界(学术版),2016,(05):178.

[2]熊巍巍.用互联网思维推进管理会计在外贸企业的应用[J].国际商务财会,2015(12).

[3]孙绪才.关于构建面向管理会计信息系统框架的思考[J]. 国际商务财会,2015(5).

[4] 朱灵子.科技驱动的财务会计与管理会计融合应用体系构建[J].国际商务财会,2016(11).

[5]唐尚亮.浅析基于战略视角的管理会计报告体系构建[J].商场现代化,2015,(05):197-198.