苏力

【摘要】2019年5月,财政部修订发布了新非货币性资产交换准则。文章在介绍新非货币性资产交换准则主要修订内容的基础上,就中美非货币性资产交换涉及的商业实质的表述所存在的差异进行了剖析,并就没有商业实质的非货币资产交换的会计处理原则的差异进行了对比分析,辅之以案例进行示例说明。

【关键词】国际会计准则;新非货币性资产交换准则;商业实质

【中图分类号】F231

一、新非货币性资产交换准则的主要修订内容

2019年5月财政部发布了《企业会计准则第7号——非货币性资产交换》(财会〔2019〕8号,以下简称新非货币准则),该准则的修订内容主要包括:

(一)修订了定义和适用范围

新非货币准则定义的非货币性资产交换,是指企业主要以固定资产、无形资产、投资性房地产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)。与旧准则相比,新定义剔除了存货,新增了投资性房地产。涉及存货的交易由新收入准则规范,不再由非货币准则规范。

(二)增加了换入资产与换出资产非同时交换的情形

新非货币准则规定换入资产的确认时点与换出资产的终止确认时点存在不一致的,应当分别不同情况进行处理:(1)换入资产满足资产确认条件,但换出资产不满足终止确认条件的,在确认换入资产的同时确认交付资产的义务(负债);(2)换出资产满足终止确认条件的,但换入资产不满足资产确认条件的,在终止确认换出资产的同时确认收取资产的权利(资产)。

(三)其他修改内容

1. 商业实质表述中,删除了关联关系对商业实质影响的判断。

2.重新定义了货币性资产,货币性资产不仅包括货币资金,亦包括诸如应收账款和应收票据等收取固定或可确定金额的货币资金的权利。

3.附注披露的内容增加了非货币性资产交换是否具有商业实质及其原因。

二、中美会计准则对商业实质的表述不同

我国新非货币准则第七条规定,满足下列条件之一的非货币性资产交换具有商业实质:(1)换入资产的未来现金流量在风险、时间分布或金额方面与换出资产显着不同。(2)使用换入资产所产生的预计未来现金流量现值与继续使用换出资产不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

美国会计准则汇编第845号——非货币性交易(ASC 845:NONMONETARY TRANSACTIONS)对非货币性资产交换会计处理作出了规定。美国准则在判断商业实质时也采用了两条原则:(1)非货币资产交换以后的预期现金流量的金额、时间和(或)风险(统称现金流的“布局”“configuration”)发生了改变,且其变化与交换资产的公允价值相比是重大的;或者(2)换入资产的特定主体价值(entity-specific value)与换出的资产的特定主体价值不同,且其变化与交换资产的公允价值相比是重大的。特定主体价值是在美国财务会计概念公告第7号《在会计计量中使用现金流量信息和现值》中定义的概念,指的是会计主体预期从资产的使用和处置中获取的未来现金流量的现值,反映的是会计主体关于现金流的金额、时间和不确定程度的预期。特定主体价值与公允价值的不同之处在于,公允价值是基于市场众多参与者的视角来评估资产的未来现金流量,而特定主体价值是基于企业管理层视角来估计资产的在用或处置价值。企业管理层在估计资产的特定主体价值时,通常会考虑在经营活动中使用该资产的方式,是否会产生协同效应,以及会计主体在拥有该资产和没有该资产时的价值差异。如果构造的资产交换交易是取得所得税收益或者实现财务报告的特定结果,则该交易不是具有商业实质的资产交换。

通过对比分析,我国准则在定义商业实质时,没有明确提及特定主体价值的概念,但定义商业实质的第(2)个条件与特定主体价值的概念非常接近。

值得一提的是,商业实质反映了资产互换的商业目的或商业理由,能够改变未来现金流的资产交换才具有商业实质。现金流布局是否变化提供了反映资产互换的商业目的“客观证据”,但是,无论是我国准则还是美国准则,都没有提及如何测试现金流布局的变化及其变化程度,没有提供计算现金流变化的详细方法,都只是一个“定性”的评估,因此,商业实质的存在与否在很大程度上是由管理层的主观评估和判断来决定的。

三、中美对没有商业实质的非货币资产交换的会计处理差异

(一)我国非货币性资产交换的会计处理原则

概括地说,我国对于具有商业实质且公允价值能可靠计量的非货币性资产交换,以换出资产的公允价值为基础来计量换入资产的公允价值,如果换入资产的公允价值更可靠,可以以换入资产的公允价值为基础来计量换入资产。对于换出资产,应当在终止确认时,将换出资产的公允价值与其账面价值之间的差额计入当期损益。

对于不具有商业实质或无法确定公允价值的非货币资产交换,无论是否涉及补价,均以换出资产的账面值为基础来计量换入资产,交换过程不确认损益。

(二)美国非货币性资产交换的会计处理原则

1.一般原则

非货币交易中的主要会计问题是确定转出和转入的非货币资产的金额,一般原则是:(1)用放弃的资产的公允价值来计量整个交易,除非收到的资产的公允价值更可靠;(2)将资产公允价值和账面值的差额确认为转让利得或损失。

公允价值计量时,如果交易的一方可以选择使用现金来取代非货币资产进行交易,在这种情况下所收到的现金数额就为交换的非货币资产的公允价值提供了最好的证据。

2. 一般原则的修订

下列情况下,非货币交易应根据所放弃的非货币资产的账面价值来计量,而不是根据所交换资产的公允价值来计量:(1)无法在合理数值范围内确定所收到的资产或放弃的资产的公允价值;(2)交易缺乏商业实质;(3)为方便向交易双方以外的客户销售产品,交易双方交换同一业务范围的待售产品或财产。

美国会计准则中提及同一业务范围的待售产品的互换,可以理解为:如两个加油站都提供类似规格的汽油和柴油,为促进销售,都允许持对方加油卡的客人在本加油站加油,两家加油站会定期交换汽油和柴油,这种存货交换并不是真的向对方销售,而只是改变存货的存放地点。

(三)关于使用账面价值计量的范围差异

我国非货币准则第四章“以账面价值为基础计量”的内容中,没有提及同一业务范围的存货互换。同一业务范围的存货互换,因为不是真实销售,不属于企业以存货换取客户的非货币性资产业务,因而不适用《企业会计准则第14号——收入》,属于非货币性资产交换的准则范围。对比中美准则,我国使用账面价值计量的非货币资产交换的范围比美国的要窄。

(四)关于没有商业实质的交易的损益确认差异

我国非货币准则要求对于没有商业实质的非货币资产交换要以账面价值为基础计量,终止确认换出资产时不得确认损益。

美国准则规定,(1)无论非货币性资产交易是否具有商业实质,交易的主体应确认交易所发生的损失。(2)对于没有商业实质的非货币性资产互换,如果转出资产的公允价值大于账面价值的部分,除非收取现金,否则不确认转让利得。

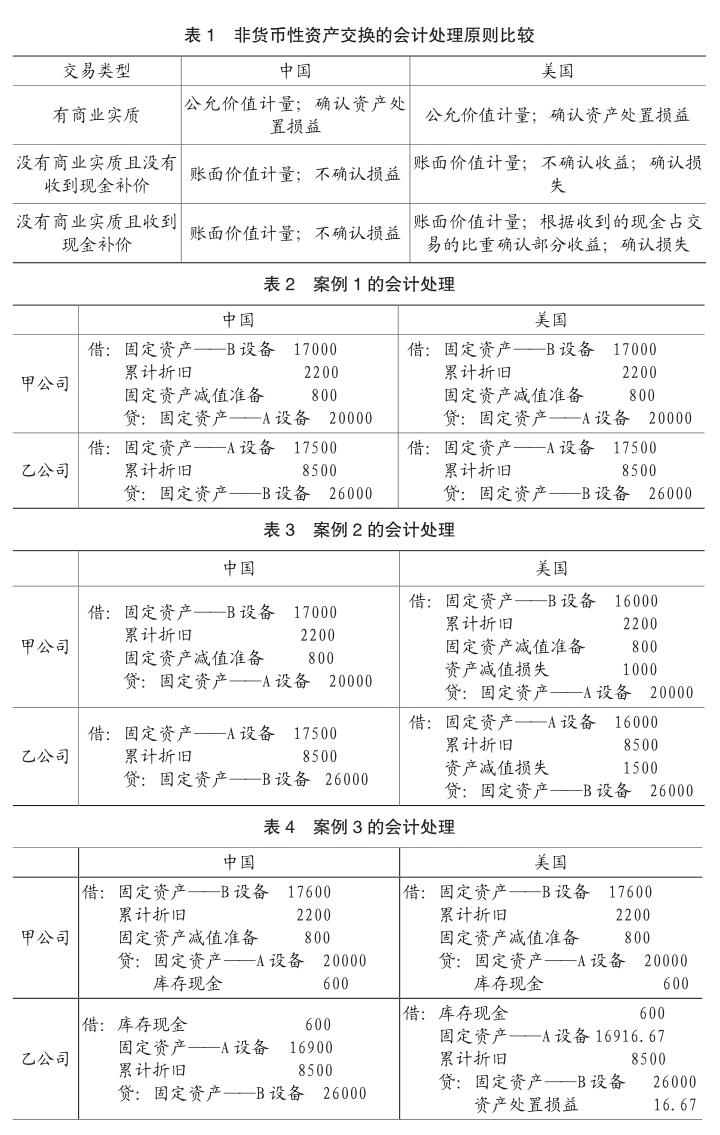

对于没有商业实质的交易,中国和美国均以换出资产的账面价值来计量换入资产的价值。如果换出资产的公允价值低于账面价值,我国在资产交换时不确认损失,会导致换入资产的价值虚高,虚高的部分只能等后续计量时以资产减值的方式进行处理,或者以每年更多的折旧费用进行消化。美国的处理是确认损失,以防止换入资产的高估。如果换出资产的公允价值高于账面价值,我国在资产交换时不确认收益,会导致换入资产的价值低估,低估的部分可以通过将来较低的折旧费用来确认费用,或在出售资产时以较低的成本来计量损益。如果换出资产的公允价值高于账面价值且收到现金补价,现金补价本身就在某种程度上说明了交易价格的公允,美国允许根据收到的现金占收到的现金与收到的资产公允价值之和的比例来确认转让利得。具体的比较见表1。

四、没有商业实质的互换案例

(一)无补价、账面值大于公允价值的无商业实质的互换

案例1:甲公司将A设备(原值20000元,已提取折旧2200元,计提减值准备800元,公允价值18000元)交换乙公司的B设备(原值26000元,已提取折旧8500元,没有计提减值准备,公允价值18000元),该交易没有商业实质。不考虑相关税费。会计处理见表2。

从此例可以看出,对于没有商业实质的互换,尽管公允价值大于账面值,在没有涉及补价的情况下,中国和美国均不确认转让利得,以转出资产的账面值来计量转入资产的价值。虽然转入资产的账面值较低,但以后会计期间的折旧费也较低,交易双方以较低的折旧费的方式来确认公允价值大于账面值的收益。

(二)无补价、账面值小于公允价值的无商业实质的互换

案例2:甲公司将A设备(原值20000元,已提取折旧2200元,计提减值准备800元,公允价值16000元)交换乙公司的B设备(原值26000元,已提取折旧8500元,没有计提减值準备,公允价值16000元),该交易没有商业实质。不考虑相关税费。会计处理见表3。

从此例可以看出,对于没有商业实质的互换,在没有涉及补价的情况下,如果公允价值小于账面值,中国准则要求在交换时不确认任何损益,而美国准则要求在交换时确认损失,防止高估资产的价值。

(三)有补价的无商业实质的互换

案例3:甲公司将A设备(原值20000元,已提取折旧2200元,计提减值准备800元,公允价值17400元)且支付了600元现金来交换乙公司的B设备(原值26000元,已提取折旧8500元,没有计提减值准备,公允价值18000元),该交易没有商业实质。不考虑相关税费。

对于支付补价的甲公司而言,由于补价占公允价值的比例=补价600元/(支付的600元+支付资产公允价值17400元)= 3.33%,小于25%,此项交易属于非货币资产交易。由于没有商业实质,无论中国还是美国,对于支付补价的一方,都不会确认转让利得。

对于收到补价的乙公司而言,由于补价占公允价值的比例=补价600元/(收到的600元+收到资产公允价值17400元)=3.33%,小于25%,此项交易属于非货币资产交易。中国会计准则对没有商业实质的交易不确认任何损益;美国会计准则根据补价占公允价值的比例来确认转让利得,即转让利得=600元/(收到的600元+收到资产公允价值17400元)×(转出公允价值18000元-转出账面价值17500元)=3.33%×500=16.67元

对比的会计处理见表4。

五、结束语

对于有商业实质且公允价值能够可靠计量的非货币性资产互换,中国和美国的会计处理原则是一样的。对于没有商业实质或公允价值不能可靠计量的非货币性资产互换,中国的原则是无论是否涉及补价都是用转出资产的账面价值为基础来计量转入资产的价值,不确认任何损益。美国的处理原则是确认损失,只有收到补价的一方可以根据补价占公允价值的比重来确认部分转让利得,由此可见,美国的会计处理原则更为稳健保守。

主要参考文献:

[1]财政部.关于印发修订《企业会计准则第7号——非货币性资产交换》的通知[EB].财会〔2019〕8号.

[2]叶建芳,周兰.中美非货币性资产交换会计准则比较[J]. 财会学习,2007(5):38-39.

[3] Wiley Gaap 2015 (Interpretation and Application of Generally Accepted Accounting. [M/OL].http:// www.doc88.com/p-9166962051854.html.