滕明明

(广东机电职业技术学院)

一、引言

企业纳税筹划主要基于企业价值的最大化,是在合法的前提下尽可能地降低税负,以实现企业的更好发展。但是,纳税筹划会在一定程度上降低企业承担的社会责任,而企业承担社会责任带来的商誉等无形资产能够提升企业的价值。这时,纳税筹划有可能会背离企业价值最大化的本意,而给企业带来一些负面影响,因此,企业纳税筹划如何通过企业社会责任作用于企业价值成为本文着重分析的内容。

本文的创新之处主要有:第一,基于中介效应理论提出纳税筹划对企业价值带来直接和间接影响的假设,通过实证模型加以验证,并根据遮掩效应理论进行简要分析;第二,使用分位数回归分析不同分位数上企业的影响程度。本文拓宽了纳税筹划、社会责任对企业价值影响的研究,能够使企业合理地预期纳税筹划行为、承担社会责任给企业价值带来的影响,为以后的研究和实务工作提供有益参考。

二、相关理论简要回顾

根据盖地、梁文涛等学者提出的广义的纳税筹划概念,纳税筹划包括节税筹划、避税筹划、税负转嫁筹划和零风险筹划,但不包括违反法律法规的偷税、逃税等。纳税筹划行为本身是为了企业价值的最大化。这里的企业价值(Enterprise Value,以下简称EV)指企业本身的价值,是在MM理论、委托-代理理论、资产资本定价模型、自由现金流量等理论的基础上发展而来。

国内外对于纳税筹划对企业价值影响的研究结论有所不同。一部分学者认为纳税筹划会对企业价值产生正向的影响,如黄蓉(2013)[1]、宋航(2019)[2]等;另一部分学者则认为在不良的公司治理环境下,纳税筹划会对企业价值产生负向的影响,如Lev和Nissim(2004)[3]、Desai(2004)[4]、Hanlon(2009)[5]、 陈 旭东和王雪(2011)[6]等。

企业社会责任(Corporate Social Responsibility,以下简称CSR)是由企业价值的概念衍生而来,指企业对其内部利害关系者(股东、员工)和外部利害关系者(其他公司、人群、环境等)的责任。Zhou Hong(2016)[7]发现CSR的五个方面(环境、雇佣者、消费者、团体以及其他利益相关者)与企业价值呈正相关,与企业风险呈负相关。朱雅琴(2010)[8]等也认为社会责任与企业价值正相关。姜俊(2010)[9]从企业价值的四个维度(创新、财务绩效、消费者行为、企业声誉)来描绘企业价值与社会责任之间的关系,提出企业应将社会责任纳入核心的战略框架中,让利益相关者更好地认知产品附加的企业社会责任价值。

由此可见,国内外关于纳税筹划对企业价值的影响有着不同的观点,对于社会责任对企业价值的影响大多认为是正向的,但是鲜有研究纳税筹划通过企业社会责任作用于企业价值方面的文章,在研究影响效果时大多也没能对高、中、低企业价值的情况进行分析,因此本文的研究拓展了这部分研究领域。

三、理论分析与研究假设

(一)纳税筹划与企业价值

纳税筹划对企业价值的影响主要有以下方面:一是纳税筹划可以降低税负,减少企业资金流出,从而提升企业价值;二是在不健全的公司治理环境下的纳税筹划可能引致违法的后果,导致企业出现经济和声誉上的损失,从而降低企业价值;三是企业在不违反法律的前提下进行纳税筹划,但由于税法的调整、时间滞后或自身专业能力等原因,使得纳税筹划提升企业价值的效果不够显着。本文参照国家统计年鉴数据库,将具有高、中、低三种不同企业价值的企业定义为大、中、小型企业,并利用分位数回归,其中企业价值在10%以内的定义为小型企业,价值在10%~50%的企业为中型企业,价值在50%以上的为大型企业。由此提出假设1:

H1:纳税筹划对企业价值具有正向的直接效应。

H1a:纳税筹划对小型企业的企业价值具有正向的直接效应。

H1b:纳税筹划对中型企业的企业价值具有正向的直接效应。

H1c:纳税筹划对大型企业的企业价值具有正向的直接效应。

(二)纳税筹划与社会责任

社会责任目前并没有统一的定义和计算方式,但主要内容还是大同小异,基本上都包括了对相关利害关系人承担的责任,这也相当于对企业行为的道德约束。这些利害关系人是指可以影响、或会被企业的决策和行动所影响的个体或群体,包括:员工、顾客、供应商、母公司或附属公司、投资者和股东等。目前有少数研究发现纳税筹划/避税对社会责任有着一定的影响,但由于研究对象不同,研究结论差异较大。如唐伟和李晓琼(2015)[10]、杨杨(2015)[11]提出披露社会责任信息的中小民营企业更倾向于规避税收,黄晓娴(2017)[12]认为避税程度与企业社会责任呈显着负向的关系。而就理论上来说,纳税筹划减少的税收支出,已经相应地减少了企业承担的一部分社会责任。由此提出假设2:

H2:纳税筹划对企业社会责任具有负向影响。

H2a:纳税筹划对小型企业的社会责任具有负向影响。

H2b:纳税筹划对中型企业的社会责任具有负向影响。

H2c:纳税筹划对大型企业的社会责任具有负向影响。

(三)纳税筹划、社会责任与企业价值

目前对于三者关系的研究主要是上面提到的纳税筹划对企业价值的影响,纳税筹划对企业社会责任的影响,以及社会责任对企业价值整体正向影响三大方面,但是少有研究纳税筹划通过社会责任作用于企业价值的研究。纳税筹划对企业价值的影响效应主要有直接效应和间接效应两方面,其中直接效应主要指纳税筹划减轻企业税负,能够在一定程度上提升企业价值,已在假设1中体现,但由于假设2认为纳税筹划对企业社会责任有负面影响,而且企业社会责任已被证实能够提升企业价值,所以纳税筹划对于企业价值的间接效应有可能是负向的。由此提出假设3:

H3:纳税筹划对企业价值具有负向的间接效应。

H3a:纳税筹划对小型企业的企业价值具有负向的间接效应。

H3b:纳税筹划对中型企业的企业价值具有负向的间接效应。

H3c:纳税筹划对大型企业的企业价值具有负向的间接效应。

由此可知,纳税筹划对企业价值的直接和间接影响机制主要如图1所示,即:纳税筹划降低企业税负,直接提升企业价值,同时纳税筹划降低税负后减少了对社会的贡献,从而降低了企业价值,两者相抵,对于企业价值的间接影响是否是负向的就需要实证来证实,这里暂且假设间接效应是负向的。另外这里的直接和间接影响对于不同的企业类型来说影响程度也可能有所不同,这也有待于下文的实证分析。

四、数据来源与研究设计

(一)数据来源

本文以2010—2019年我国A股上市公司面板数据为研究样本,为避免异常值和缺失值的影响,本文对数据进行了以下处理:剔除金融行业上市公司,剔除了ST公司,剔除税前会计利润小于零的样本,剔除数据缺失样本等。本文财务数据来源于CSMAR数据库,社会责任数据使用Python在和讯网上爬取,并通过Stata16.0软件对数据进行分析。

(二)模型和变量定义

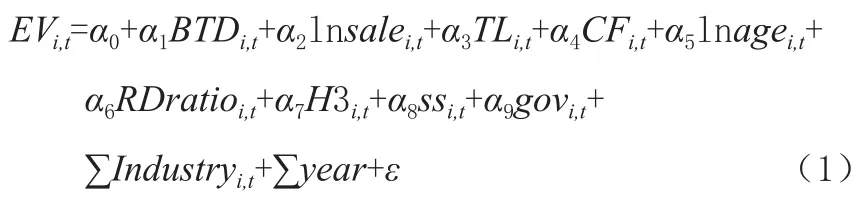

为了检验假设1,基于温忠麟(2014)[13]提出的中介效应模型构造模型1:

对于本模型的核心解释变量的衡量指标主要是Manzon(2002)[14]等使用的会计-税收差异(Book-Tax Differences,即BTD),即BTD=[税前会计利润-(所得税费用-递延所得税费用)/名义所得税率]/期末总资产。BTD金额越大,企业的避税程度越高。

本模型的被解释变量企业价值,一般采用Desai(2006)[15]、陈冬和唐建新(2012)[16]等使用的Tobin Q来衡量。Tobin Q等于公司市场价值除以资产重置成本,由于资产重置成本数额难以取得,实务中一般用期末总资产替代,即Tobin Q等于股权市值和净债务市值之和除以期末总资产。

借鉴宋航(2019)[2]、陈冬和唐建新(2012)[16]等的研究成果并结合本模型具体情况,设定本模型的控制变量如下:lnsale是对营业收入取对数,用以衡量企业规模,TL是资产负债率,主要衡量企业的资产结构,CF是现金流量比率,用以衡量企业资金流,lnage是对企业成立时长取对数,主要是衡量企业已持续时间,RD ratio是研发投入占营业收入比例,主要是衡量企业创新程度,H3是前3位大股东持股比例的平方和,主要衡量企业股权集中度,ss指是否有重大诉讼仲裁案件,主要反映对相关利益者的违约成本,另外本文对是否是国有企业gov、所在行业Industry、所在年度year进行了控制。

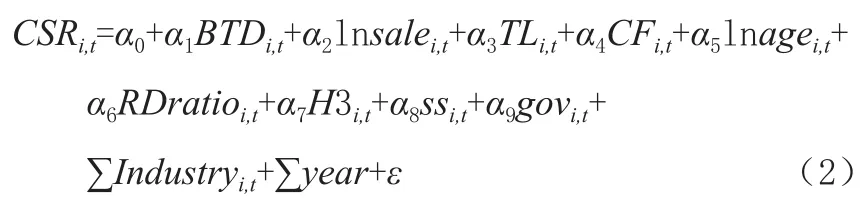

为了检验假设2,同时基于中介效应模型构造模型2:

本模型的被解释变量CSR主要采用和讯网的社会责任综合评分,该评分主要包括从股东责任、员工责任、供应商、客户和消费者权益责任、环境责任和社会责任五个方面对不同行业的企业设定不同的权重,用以综合评价公司的社会责任。

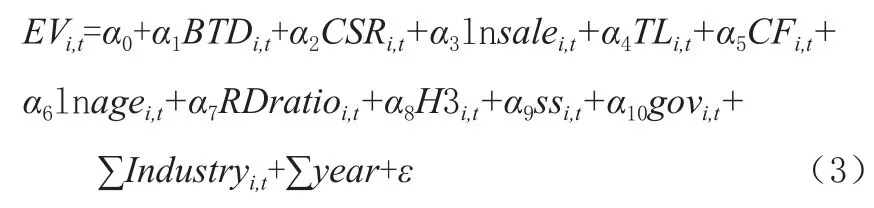

为了检验假设3,先将CSR和BTD指标标准化以提高模型的精度,并基于中介效应模型构造模型3:

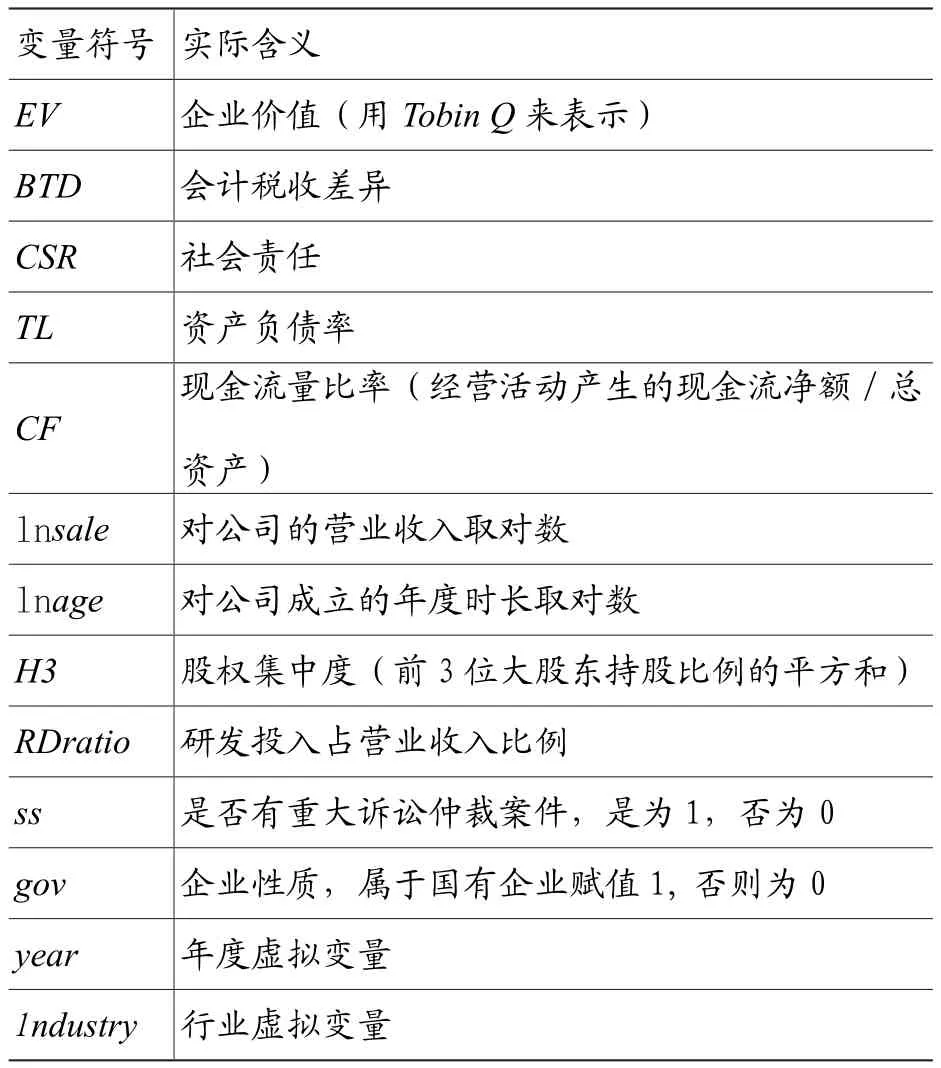

本文涉及的主要变量见表1。

表1 变量列表

五、数据分析与假设检验

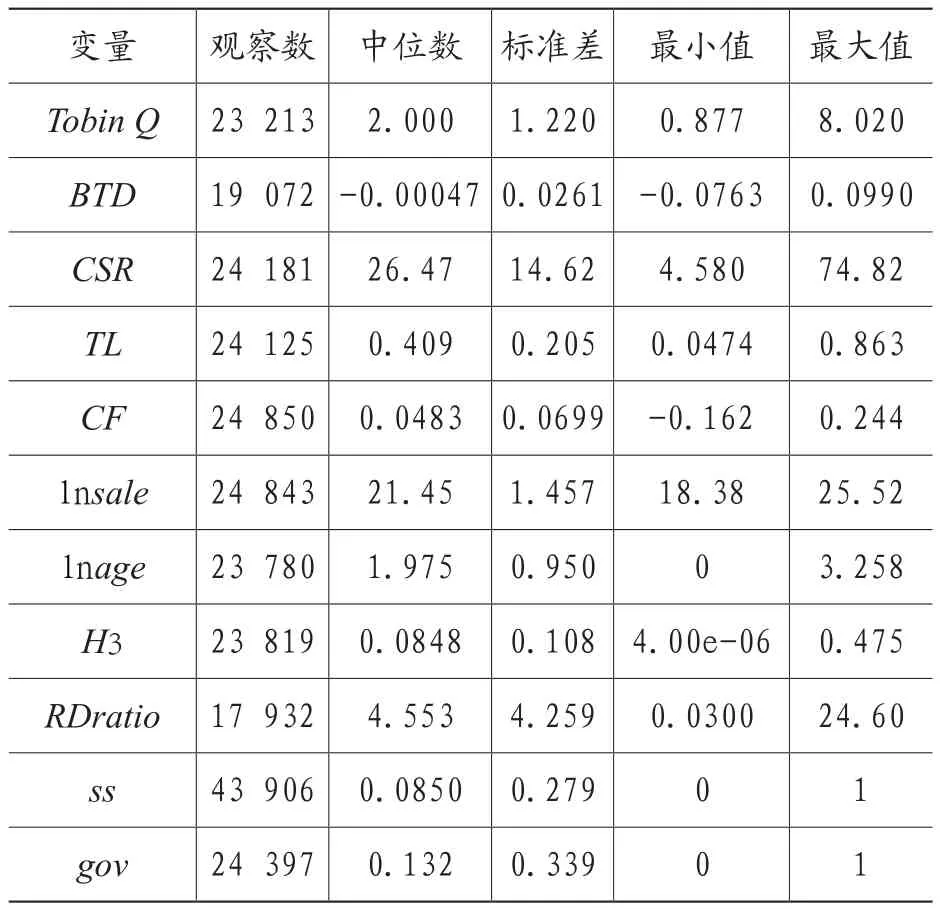

(一)描述性统计分析

对本文涉及的主要研究变量进行描述性统计分析,见表2。为了剔除异常值的影响,本文对建立模型中的连续变量在1%和99%的水平上进行了缩尾处理。经过Hausman检验,确定使用固定效应回归。

表2 描述性统计分析

(二)回归分析

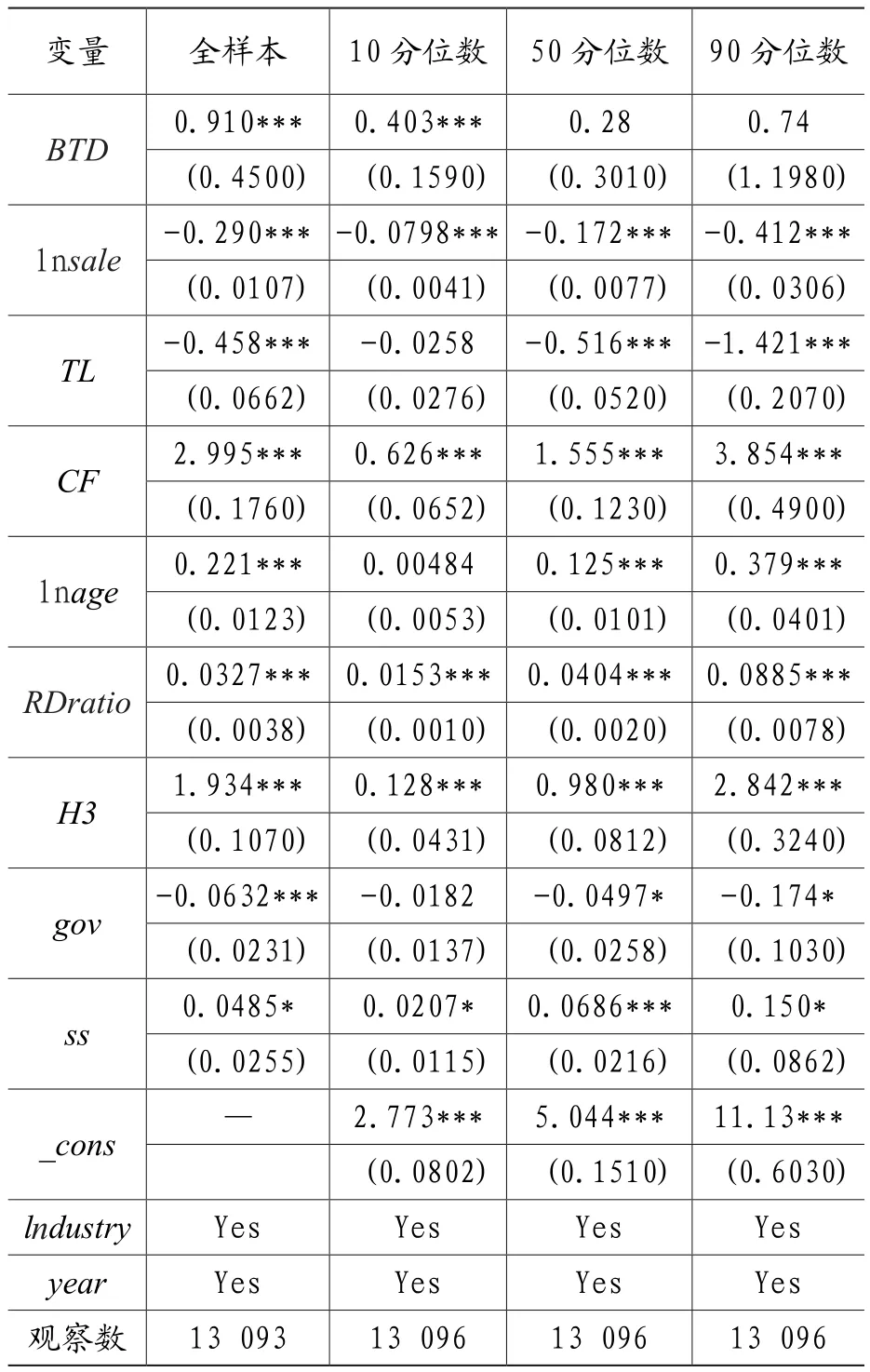

1.纳税筹划与企业价值关系的回归分析。根据模型(1)进行分位数回归分析,结果见表3。

表3 纳税筹划与企业价值回归分析结果

从表3看出,企业纳税筹划能够正向影响企业价值,根据分位数的影响系数可以看到,随着分位数由10%增加到50%再到90%,纳税筹划(BTD)的系数呈现先降后升的趋势,BTD只在10%的分位数上显着,在50%和90%的分位数上并不显着。另外,BTD估计系数的标准误呈现上升的趋势,也说明在条件分布右端的分位数回归系数的估计相对不够准确。以上分析表明对于小型企业来说,纳税筹划能够对企业价值产生正向显着影响,而对于大中型企业来说,纳税筹划只能对企业价值产生正向不显着的影响。假设H1成立。

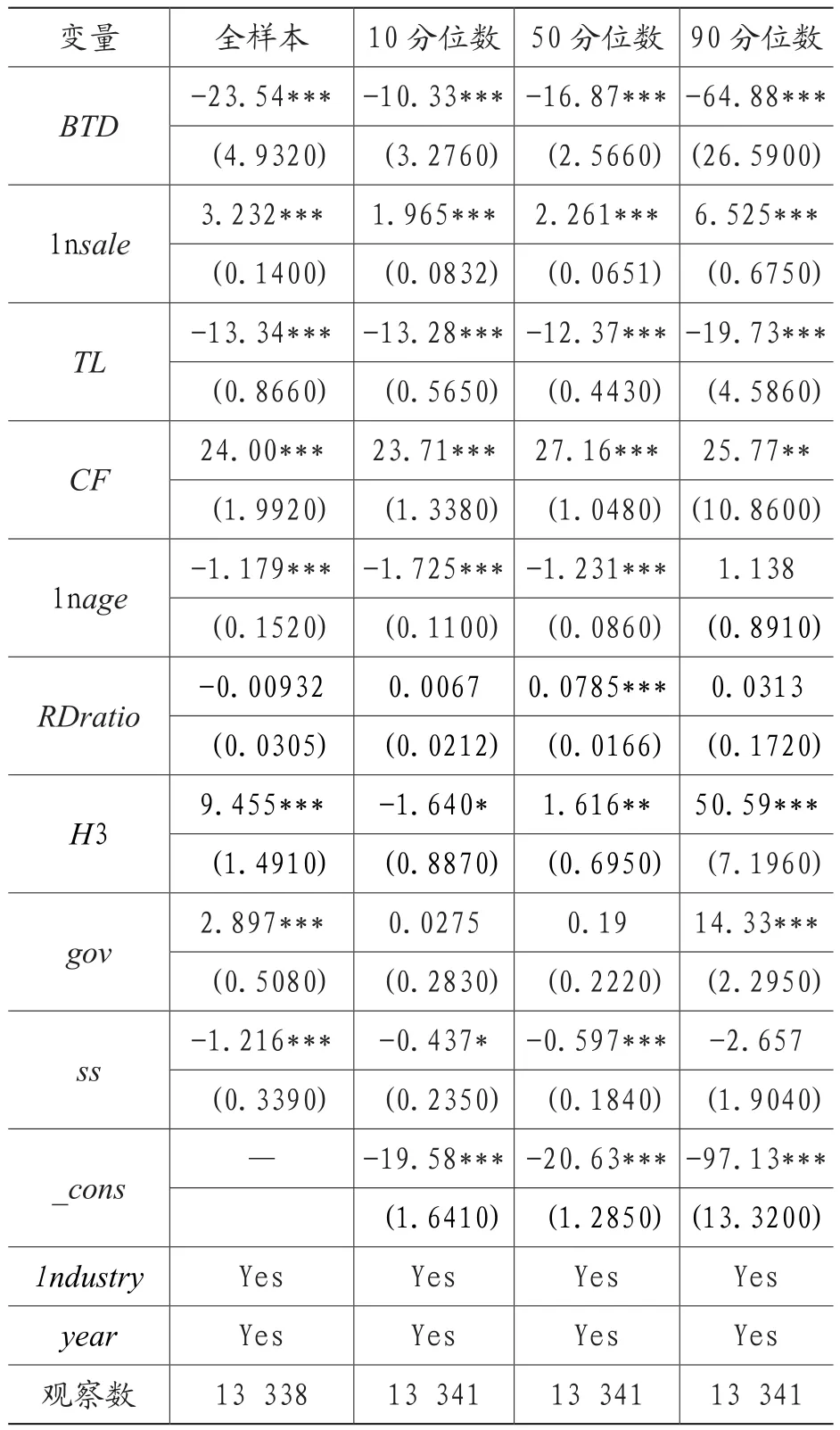

2.纳税筹划与社会责任关系的回归分析。根据模型(2)进行回归分析,结果见表4。

表4 社会责任与企业价值回归分析结果

从表4看出,对于不同分位数上的企业来说,纳税筹划由于降低了税收支出金额,在整体上降低了企业社会贡献,而且随着分位数的增加,负面影响系数的绝对值越大,主要原因是随着企业价值的增加,企业承担的税负整体较大,若是开展纳税筹划降低税负,则其相应承担的社会责任降低的绝对数也较大。假设H2成立,即大、中、小型企业的纳税筹划都将对其社会责任有着显着的负向影响。

3.纳税筹划、社会责任与企业价值关系的回归分析。根据模型(3)进行回归分析,结果见表5。

由表5所示,CSR指标在所有的分位数上的正向系数都是显着的,该系数随着分位数的增加呈现上升的趋势,这就说明了承担社会责任能够正向地促进企业价值。BTD指标与模型1类似,仍然只在10%的分位数上显着,在50%和90%的分位数上不显着。结合表3和表5,可以看到的直接效应为正数,其中对于小型企业来说直接效应更加显着。而BTD对于企业价值间接效应(模型2的BTD系数乘以模型3的CSR系数)为负数,假设H3成立。

表5 纳税筹划、社会责任与企业价值关系回归分析结果

(三)中介效应检验

1.中介效应检验步骤

参照温忠麟(2014)[13]提出的最新中介效应检验流程,分为以下步骤进行中介效应检验:

第一步,检验模型(1)中BTD的系数,发现在部分分位数上显着,暂时不作定论,继续进行后续检验步骤。

第二步,检验模型(2)中BTD的系数和模型(3)中CSR的系数,发现两个都显着,则间接效应显着,同时用Bootstrap法进行检验1这里Bootstrap法使用Stata16.0来实现,若使用Sobel检验方法,会发现该系数及其显着性与Bootstrap法一致。,发现间接效应显着,见表6注。其中Bootstrap 法是指把样本当作总体进行有放回的随机重复抽样,假设样本容量为n的样本,则每个样本被抽到的概率为1/n,这些样本中可能包含重复样本,对这些样本重复抽样若干次(本文为1000次),每个样本都可以算出一个间接效应的估计值,对这些估计值按数值大小进行排序,可以计算得出间接效应的置信区间。

表6 Bootstrap检验结果

第三步,检验模型(3)中BTD的系数,即直接效应,发现其与模型(1)类似,仍在10%的分位数上显着,而在50%和90%的分位数上不显着。

第四步,比较间接效应和直接效应的符号,发现两者并不同号,得出属于遮掩效应,间接效应与直接效应的比值的绝对值约为15.97%(|-0.119/0.745|)。

2.遮掩效应分析

由此可知,纳税筹划通过社会责任对企业价值产生的效应属于遮掩效应。纳税筹划或者社会责任都能够直接对企业价值产生正向影响。但是在纳税筹划的程度较高时,会在一定程度上降低企业承担社会责任的程度,同时纳税筹划本身的风险也可能会损伤企业的社会声誉,在这种情况下,纳税筹划对企业社会责任会产生显着的负面影响,进而对企业价值产生间接的负面效应。为此,企业的所有者和经营者必须权衡纳税筹划、承担社会责任以及企业价值之间的关系,在适度的范围内开展纳税筹划,降低税务风险,在社会责任和企业价值之间找到一个平衡点,以更好地发展企业。

六、研究结论

本文主要从企业纳税筹划对企业价值的直接影响以及通过社会责任作用于企业价值的间接影响进行研究,利用我国2010—2019年A股上市公司的数据进行实证分析,研究结论主要有:纳税筹划对企业价值的直接效应是正向的,在小型企业中是正向显着的,同时纳税筹划对社会责任的影响是负向显着,而社会责任对企业价值的影响是正向的,因此纳税筹划对企业价值的间接效应是负向的。本文的研究结论为纳税筹划、社会责任对企业价值的影响机制提供了新的经验证据,也进一步拓展了该领域的学术研究。

本文的研究结论还有着一定的现实意义。首先,企业要想更好地发展,需要明确企业发展的目标,该目标要在企业承担社会责任和企业自身价值之间取得一个平衡点,尤其是对一些关系国计民生的大中型国有企业来说,在某种程度上他们承担一定的社会责任比企业提升盈利能力更为重要。其次,企业在开展纳税筹划之前需要遵循企业的发展目标。纳税筹划活动一方面能对企业价值产生直接的正向影响,另一方面又通过社会责任对企业价值产生间接的负面影响,这就需要企业把控筹划的范畴,在企业目标平衡点的基础上开展。再次,企业的纳税筹划活动也需要依据自身规模开展,研究显示,小型企业纳税筹划的正向直接影响更为显着,也是因为小型企业的税收内容相对比较简单,而对于大中型企业来说,承担更多的社会责任反而更能显着地提升企业价值。

本文的研究也存在改进的空间。第一,本文的纳税筹划指标主要是使用现在通用的BTD指标,这是国外提出的所得税筹划指标,而我国税收结构中增值税占有非常重要的地位,增值税的筹划行为也比较多,以后可以在指标设计上对增值税甚至其他税种的筹划指标上进行深入研究。第二,本文的模型主要考虑纳税筹划对企业价值的直接和间接影响关系,并没有对公司治理的情况加以限定和考虑,以后可以进一步拓展。第三,本文的研究主要基于上市公司分位数样本进行研究,但不同企业的具体情况差别较大,以后也可以针对某些或某个具体的样本进行分析。