杨倩 张蕾

[摘 要]文章基于动因理论对企业产品制造成本开展相关研究,在产品制造前期,确定产品制造活动和成本分析动因,基于BOM清单等计算得到产品动因标准成本;在产品作业中,根据实际活动得到单组产品动因活动成本;在产品制造后,通过对比分析标准成本和作业活动成本得到动因差异,根据动因成本占比,得到影响成本的关键动因并予以优化,实现产品制造成本控制。文章将相关结论应用于实际生产,为相关公司及人员控制成本提供了有力的支撑。

[关键词]动因理论;产品制造;成本控制

中图分类号:F272;R197 文献标识码:A 文章编号:1674-1722(2024)03-0070-03

在经济高速发展的今天,虽然小微企业也在不断地发展,但仍然存在很多问题。 相较于管理严格、制度规范的大中型企业,小微企业的发展优势原本是它们独特的成本优势,然而随着市场竞争的日益激烈,再加上受新冠肺炎疫情的冲击,小微企业失去了原来的成本优势,导致其对成本控制的要求越来越严格[ 1 ]。

目前,相当一部分小微企业的成本控制还处于落后的状态,尽管也使用电算化进行会计核算,但是仅局限于录入会计凭证等一些比较简单的会计操作。很多企业过于依赖现有的成本核算制度,成本控制主要靠节约,没有采用切合实际的成本控制方法,不利于企业的良好运作,阻碍了经济目标的实现[ 2 - 3 ]。如何在新的时代对产品生产过程基于动因分析找到成本控制因素,进行制定有效的成本控制措施,是急需解决的问题。

成本控制的过程是运用系统工程的原理对企业在生产经营过程中发生的各种耗费进行计算、调节和监督的过程,也是一个发现薄弱环节、挖掘内部潜力、尽一切可能降低成本的过程[ 4 ]。科学地组织实施成本控制,可以促进企业改善经营管理,转变经营理念,全面提高企业素质,使企业在市场竞争的环境下生存、发展和壮大[ 5 ]。

要控制成本,就必须先了解成本为何发生,它与哪些因素有关。对产品成本形成过程产生影响的因素称为成本动因,对于直接成本(直接材料和直接人工),其成本动因是产品的产量,按产量进行直接成本的分配是毫无疑问的[6-7]。

成本活动是由共同目的联合起来并完成一定社会职能的动作的总和[8-9]。文章指的活动是生产一组产品而形成各项成本的系列活动。

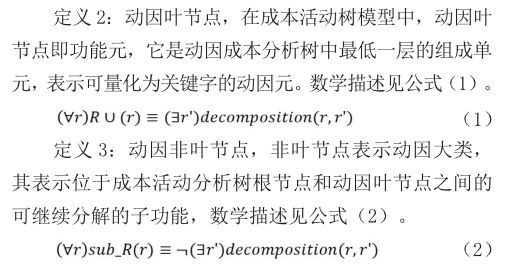

(一)成本分析动因活动树与成本动因元

通过分析发现,对成本活动进行定量成本分析时,需要对动因进行标签,而标签又可以向下逐层分解。通过分解,可以得到更加具体的动因元。为了便于描述,特引入动因活动树、动因叶节点和动因非叶节点这三个定义。

定义1:动因活动树,由多个相互独立动因元及可分解关系组成的一棵层次结构树,也称为成本活动树。

通过以上定义,可以得到一个虚拟数字化的成本分析树,如图1所示。成本分析动因活动树中包含了各种动因叶节点,动因叶节点可以进一步细分,直到分解到其中包含了动因元。

(二)运用BOM等计算动因元标准成本

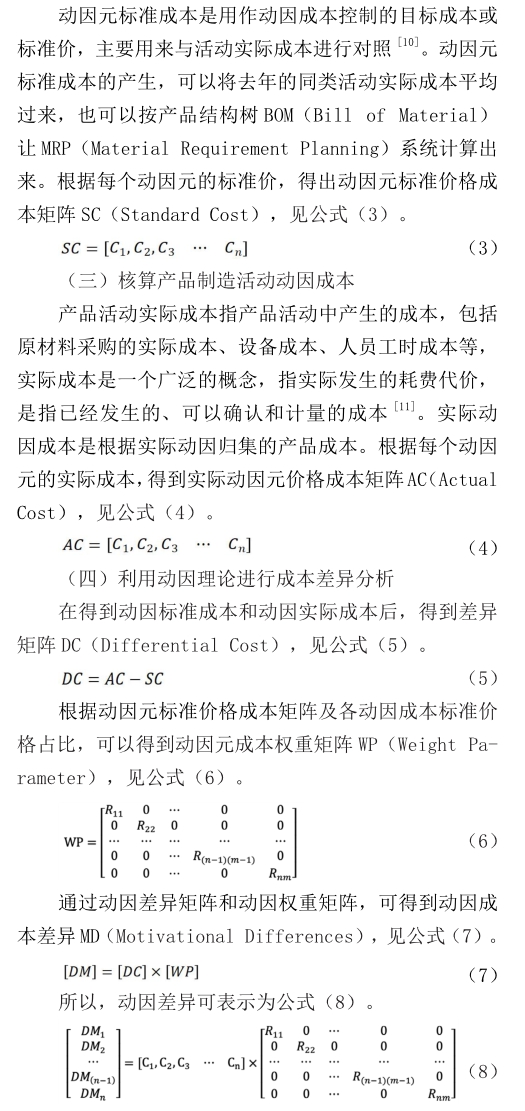

根据动因差异计算结果,令动因分析的结果为C,可以得到各动因差异的结果树,如图2所示。

(五)关键动因差异成本分析

在已经量化的动因差异分析矩阵中,在已经量化的待推荐项目特征中匹配,根据可推荐的项目1至N排序,选取最大值TOP1-TOPn作为动因差异分析关键因素,根据关键因素制定对应的成本控制措施,对后续活动进行有效的成本控制。

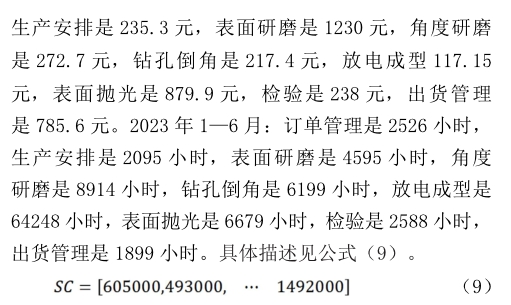

以四川成都HW公司为例,该公司采用单一材料多工序的生产模式,对于生产与检验作业均已以生产指令单为基础,其成本分析是以实际的出货数量的BOM单成本、实际生产的工时等费用进行的。

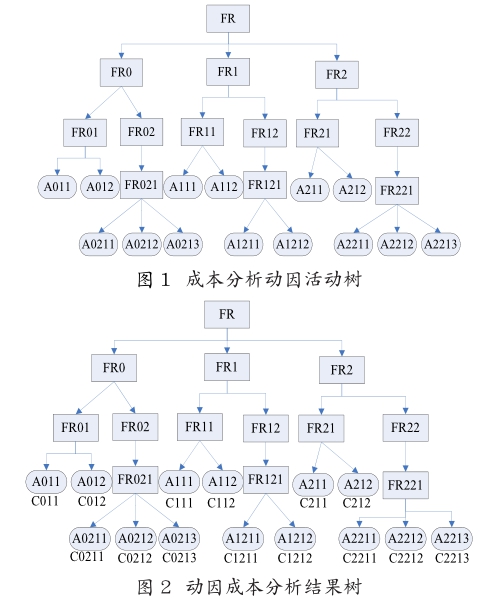

(一)建立成本分析动因活动树,确定动因元

根据作业中心的分析,将作业工序细分为生产作业、生产管理等工序。通过图3可知,将相关活动进一步细分,得到了动因元,生产作业动因元为表面研磨、角度研磨、钻孔倒角、放电成型、表面抛光等。生产管理的动因元为生产安排、订单管理、出货管理等。

(二)计算动因元标准成本

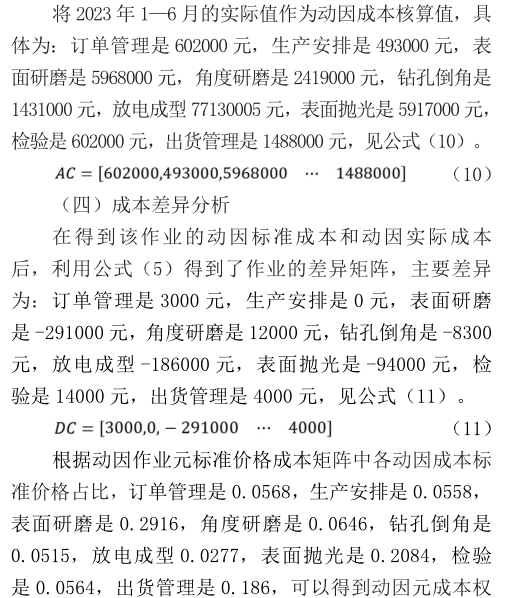

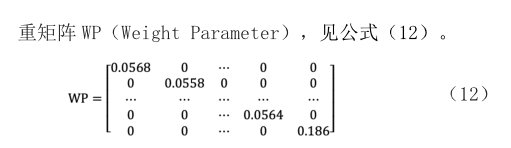

(三)核算动因元标准成本

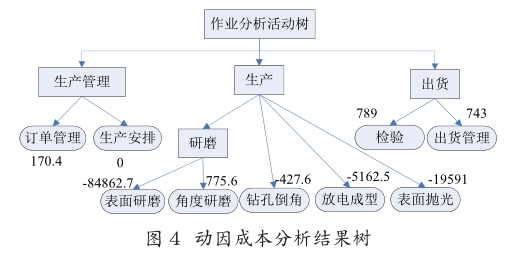

根据公式,将动因元差异矩阵与权重矩阵相乘,得到动因成本分析结果树,如图4所示。

(五)关键动因差异成本分析

在已经量化的动因差异分析矩阵中,根据本次作业分析特点,先将项目取绝对值后,将作业1至N排序,选取最大值TOP1-TOPn作为动因差异分析关键因素。本次作业关键动因排序的前三位是表面研磨、表面抛光、放电成型,其次是检验、角度研磨、出货管理;后三位是钻孔倒角、订单管理、生产安排。该企业在实施成本控制时,应重点关注表面研磨,表面抛光、放电成型三个作业,分析作业材料、流程、工人生产,以便更好降低企业生产成本,实现合理利润最优化。

文章基于动因理论对企业产品制造成本进行相关研究,并将相关分析应用于采用单一材料多工序生产模式的四川成都HW公司,通过分析印证了该公司排名前三的关键动因,为企业经营者提供了有效的决策支撑。

[1]唐天竺,刘宇会.作业成本法在企业成本控制中的应用研究[J].经营管理者,2020(07):47-49.

[2]王娟.基于作业成本法的煤炭企业成本控制研究[J].中国管理信息化,2020(12):26-27.

[3]韩同战.汽车零部件开发项目成本管理研究[J].现代商业,2020(34):146-148.

[4]高艳如,胡风春,于渤.ERP环境下的成本控制[J].中国农业会计,2009(09):38-39.

[5]黄伟群.ERP如何优化成本控制[J].管理科学,2008(05):69-71.

[6]陈启申.ERP从内部集成起步[M].北京:电子工业出版社,2005.

[7]陈喆.模块化设计与全生命周期成本管理关系分析[J].科技与企业,2016(01):34+36.

[8]李金花.机械制造产品成本估算方法及应用分析[J].经济研究导刊,2016(05):179-180.

[9]范艳群.浅议建筑企业成本控制与效益[J].财经界,2021(23):43-44.

[10]宋宝连.煤炭开采企业成本控制实施作业成本法的应用研究[J].经济师,2013(01):171-172.

[11]蔡军.产品设计阶段的成本管理研究[D].中南大学,2012.