吕会会

(百色学院工商管理学院,广西 百色 533000)

一、财务报表分析的阐述和基本方法

M健康管理咨询公司(以下简称M公司)是一家从事健康咨询、预包装食品(含冷藏冷冻食品)销售、保健食品销售的商业服务业企业,致力于构建老年产业生态系统。随着近年来老年健康产业竞争和财务环境不断变化,通过财务报表分析企业财务状况和经营管理情况,对企业未来发展起着重要意义。

财务报表分析的方法有很多,基本的方法有比较分析法、比率分析法、趋势分析法、因素分析法和结构分析法几种。

表1 短期偿债能力指标分析

表2 长期偿债能力指标分析

表3 盈利能力指标分析

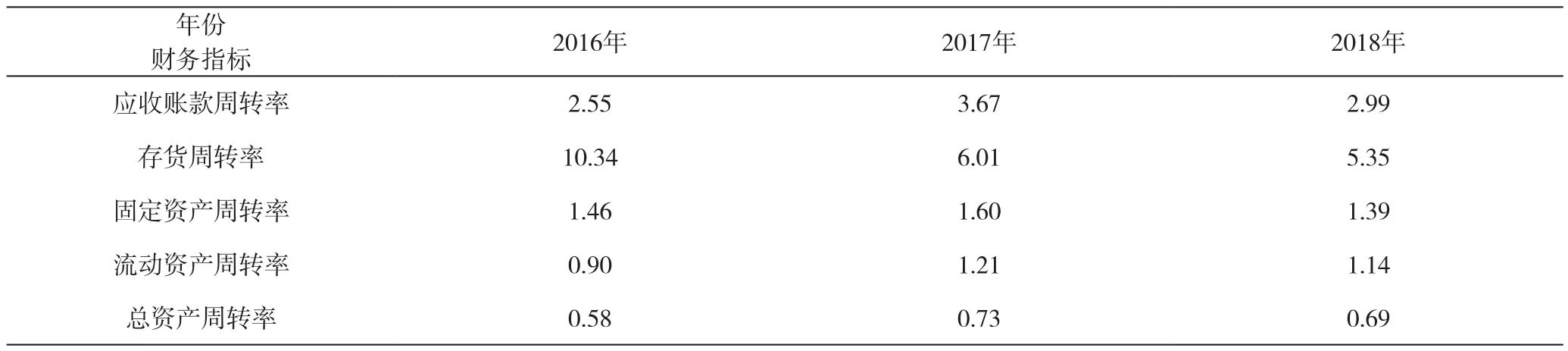

表4 营运能力指标分析

二、公司主要财务指标分析和存在问题

(一)短期偿债能力分析。由表1可知,M公司2016至2018年的流动比率都在2以下,在2017年甚至在1以下,该企业且符合大部分中小企业流动速率远小于2的情况。说明M公司短期偿债能力不强,存在一定无法到期偿还债务风险。同时,2017至2018年的速动比率值都在1以下,且现金比率指标也均在20%以下,也表明其短期偿债能力较差,存在无法迅速偿还流动负债风险。

(二)长期偿债能力分析。由表2可知,2016至2018年,M公司的资产负债率保持在60%左右,说明公司的长期偿债能力较好;产权比率在1.5左右,表明企业财务结构是比较稳健的;有形资产债务率比值较高,债权人用于长期投资的资本有限。

(三)盈利能力分析。由表3可知,2016至2018年,M公司的销售利润率先大幅上升后有所下降,盈利能力有所波动,销售毛利率小幅持续下降,其主要影响因素为产品成本较高,而销售价格却没有变化,导致企业盈利能力疲软,有所减弱。健康产业是新兴产业,市场进展日益激烈,如M公司的销售方案不合理,价格定位不够准确,将可能造成其盈利能力持续下降,甚至亏损。虽然M公司盈利能力较好,但其营业成本过高,销售方案不合理,市场对企业盈利能力负面效果逐渐显现。

(四)营运能力分析。从表4可知,M公司由公司存货的流动性不强,存货转化为现金的能力越来越慢,应收账款逐年的增加周转率慢,这也影响到企业资产的流动性,同时增加仓储管理费用和产品的损坏费用。

三、对M公司财务问题的改善对策

(一)提高短期偿债能力。一是建立完善的资金分级管理,强化资金管理使用权限。二是建立健全资金预算制度,合理的控制资金的利用。三是完善公司经营策略,强化流动资金变现能力,加强对公司短期借款的控制。四是建立内部的审计监督制度,实行大额资金运动实施追踪管理,提高资金流动利用效率。

(二)降低成本提高销售利润率。一是建立成本管理制度,强化成本的预算、结算和核算,特别是注重企业采购工作,控制企业采购管理成本。二是加强营销管理,降低销售成本,创新营销模式,建立线上向下营销体系。三是强化质量管控,塑造良好质量品牌,增强用户黏度。

(三)提高存货周转率和应收账款周转率。一是制定合理库存策略,提高产品库存管理水平。通过强化生产和销售部门沟通,制定合理生产计划和库存管理策略,合理的确定库存量,避免产品溢余。二是实行存货分类管理,建立产品存货和追踪分析。对于企业库存商品进行分类,对长期堆积库存产品及时处理,尽量地减少存货量;完善的存货制度,定期检查存货的出入库情况,对产品库存和销售进行追踪评价,实现产品供需平衡控制。

四、结语

作为对企业财务信息的分析总结,财务报表分析是财务管理不可分割的部分,利用对比率分析法对企业财务管理和风险控制意义重大。本文利用比率分析法对M健康管理咨询公司的财务指标进行分析,通过财务指标的剖析剖析了企业财务状况和运用管理中存在问题,并针对企业在债务偿还能力、盈利能力和运营能力,提出了重点强化资金管理和短期还债能力,注重产品采购和成本控制,提高销售利润率,加强应收账款风险管理,有效提高资金运行效率,进而提高企业的经营效率和效果。