耿道乾

2008年,刘家义审计长提出了审计“免疫系统”论,将国家审计的本质定位在一个国家经济社会运行的“免疫系统”,明确国家审计既是民主法治的产物,也是推进民主法治的工具,起着预防、警示和抵御的作用。“免疫系统论”是审计署党组在新时期从战略的高度对国家审计提出的精辟阐述,是对审计内涵、本质、功能的全新认识,是科学发展观在审计工作中的具体落实和深刻体现,为我们指明了审计工作的新方向、新内容和新要求。

二十五年来,固定资产投资审计事业得到长足发展。在审计形式上逐渐从概预算执行情况审计过渡到注重宏观调控政策执行效果检查的效益审计;在审计模式上逐渐从事后审计过渡到事中审计;在审计项目的组织上,逐渐从对建设项目的单兵作战过渡到整合审计资源,加大专项审计调查力度,注重宏观层面的分析。

当前,在国际金融危机的背景下,中央经济工作紧紧围绕“保增长、扩内需”展开,突出强调要树立发展意识、民生意识、服务意识。在现阶段,我国经济仍然坚持以投资为主要拉动力的经济增长模式。从我国国民经济的发展历程来看,始终处于固定资产投资“冷热”的循环之中。这从根本上决定了固定资产投资审计更应该关注投资的质量和效益,把提高投资效益作为当前宏观调控的主要内容。对此,如何围绕中心,服务大局,审时度势,开展固定资产投资审计,是当前投资审计人员不得不思考的一个课题。

一、实行跟踪审计的必要性

长期以来,对工程建设项目的审计主要是概(预)算执行情况审计和竣工决算审计两种方式,但都是事后的静态审计监督方式,存在一定的局限性。重大投资建设项目由于投资大、建设周期长、参建单位多的特点,如果采取传统事后静态审计方式,不仅不能取得较好的审计效果,而且发现问题后已经为时已晚,会造成难以弥补的巨大经济损失。而跟踪审计则是动态审计,属全新的审计方式,其责任重大,风险也较大。受审计人力资源和经费的限制,我国跟踪审计工作刚处于起步阶段。近三年来,审计署也仅仅组织了对诸如三峡工程、奥运会场馆建设等少数重大建设项目尝试跟踪审计,并取得较好的效果。

《审计署2008至2012年审计工作发展规划》明确指出“积极探索跟踪审计。对关系国计民生的特大型投资项目、特殊资源开发与环境保护事项、重大突发性公共事项、国家重大政策措施的执行试行全过程跟踪审计”。2009年,《审计署2009年度统一组织审计项目计划》中安排了对四川汶川地震灾后恢复重建(约10 000亿)、京沪高速铁路(约2 200亿)、金沙江向家坝水电站(约289亿元)、西气东输二线(约1 400亿元)等重大建设项目进行跟踪审计。

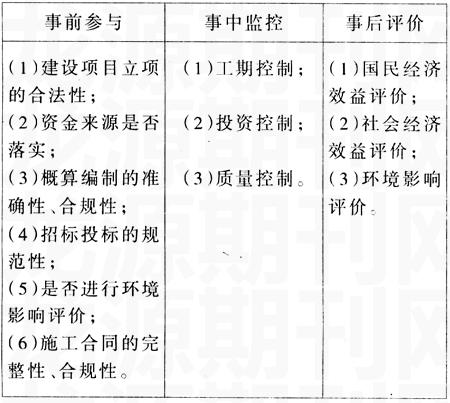

所谓跟踪审计,是指审计机关对建设项目的前期立项、设计、建设准备、施工、竣工等环节,连续、不间断地进行审计,即“事前参与、事中监控、事后评价”的审计模式。

我国跟踪审计还处于探索阶段,采取的审计模式主要有两种。一是全过程跟踪审计模式。审计主体跟踪建设程序,有计划地从建设项目的立项、可行性研究、设计、征地拆迁、招投标、合同签订、工程价款结算、竣工验收直至项目投产或使用进行审计监督;二是阶段性跟踪审计模式。审计人员根据工程项目进展情况,从某个阶段开始,甚至可以从某阶段的某个环节介入。比如:(1)从开工时开始介入,跟踪整个施工过程,直至竣工验收;(2)从设计之后开始介入,跟踪审计概算的执行情况;(3)从施工合同签订后开始跟踪,审计合同的履行情况等。

2008年底,中央出台4万亿元扩大内需的政策。2009年初,国务院出台十大行业振兴规划。一批重大建设项目陆续开工建设。社会各界十分关注这些巨额资金的使用管理和投资效益情况。因此,对建设项目对资金、物资的筹集、分配、拨付、使用和效果实施全过程跟踪审计很有现实意义。

二、跟踪审计的内容体系

(一)跟踪审计的依据。

首先,要有选择地开展跟踪审计。对关系国计民生的重大项目或重点建设项目进行跟踪审计,是提高建设项目审计时效性的重要手段和方式,也是对现行的固定资产投资审计监督体系在方式方法上的完善和补充。与一般的建设项目阶段性审计相比,跟踪审计强化了对建设项目实施过程的连续性监督,才能对整个建设项目经济活动作出全面客观的评价。

随着投资体制改革的逐步完善,投资审计逐渐把公共工程项目作为主要审计对象,侧重于对使用国家财政资金的项目进行审计,这是投资审计内容创新的基础。一是要加大对财政投入较多的基础性、公益性公共工程和重点建设项目进行审计,尤其是重大的投资项目,如三峡工程、奥运场馆、西气东输等;二是当前经济运行中出现的突发事件,急需解决的热点、难点问题,如抗震救灾审计。

(二)组织方式。

由于重大建设项目具有投资大、工期长的特点,跟踪审计必然要跨越多个年度。在审计组织方式上,可以抽调相关审计人员,建立专门的驻重大建设项目审计的临时机构,进行“贴身”跟踪。在审计人力资源不足的情况下,可以联合内部审计机构、社会审计机构,整合审计资源。

(三)跟踪审计的重点。

制定出一套跟踪审计计划,对建设周期较长的重大建设项目可以制定审计规划,为开展跟踪审计提供指导。首先要明确跟踪审计的目标;再次要在审计计划或规划的基础上,结合建设项目的进度,制定出重点突出、符合实际、科学合理的实施方案。防止无的放矢。对审计机关而言,跟踪审计要消耗大量的人力、物力、财力,如果目标不明确,重点不突出,审计人员容易出现“越位”现象。

跟踪审计重点内容

(四)跟踪审计的风险控制。

虽然跟踪审计强调服务功能,但是在跟踪的任何环节,审计监督都不能代替项目管理。一是防止角色越位。通俗地说,审计人员不能混同于设计员、施工员、质检员、监理员;二是要维护审计的独立性。跟踪审计中,审计人员可能常驻被审计单位,一定要维护审计的独立性和严肃性,充分发挥监督职能,只有这样才能充分发挥审计免疫系统功能。

三、实行跟踪审计的重大意义

(一)有助于规范管理,提高建设管理水平。

建设项目实行跟踪审计,实行审计关口前移,实现事先控制,有利于提高项目论证的可靠性、投资决策的科学性和设计方案的合理性,从而在源头上保证建设项目的投资效益。有助于提升投资决策的科学化程度,优化设计方案。

(二)有助于提高建设项目的投资效益,保证资金的安全性、效益性。

跟踪审计的实质是建设全过程的综合审计,包括经济性审计(造价审计)、效率性审计(工期审计)和效果性审计(管理制度审计、投资效益评价)。审计人员提前介入到项目建设的各个重要环节,及时发现项目建设管理中的漏洞和问题,并提出审计意见和建议,从而能够促进建设单位提高建设管理水平,避免决策失误造成损失浪费。

(三)有助于预防腐败,发挥审计免疫系统功能。

在跟踪审计中,由于审计人员提前介入到项目建设的一些关键环节中,形成了全过程、全方位、经常性的监督制约机制,更能起到将建设领域腐败行为遏制在萌芽阶段,体现审计免疫系统功能。

(四)实行跟踪审计公告制度,有利于促进社会和谐。

由于重大投资项目普遍收到社会各界的关注和关心。因此,跟踪审计过程中,定期公布审计结果,增强资金使用的透明度,有利于实现社会各界的知情权、参与权,促进社会和谐稳定。

四、结束语

跟踪审计作为一种全新的审计模式,在我国还处于探索阶段。但是却体现出国家审计所具有五个基本特征:一是立足建设性,坚持批判性;二是立足服务,坚持监督;三是立足宏观全局,坚持微观查处和揭露;四是立足主动性,坚持适应性;五是立足开放性,坚持独立性。在今后的工作中要把科学发展观作为指导审计工作的灵魂和指南,牢固树立科学的审计理念,坚持“依法审计、服务大局、围绕中心、突出重点、求真务实”的审计工作方针,加强重大建设项目跟踪审计,充分发挥审计“免疫系统”功能,为经济社会协调发展这个党执政兴国的第一要务保驾护航。

(作者单位:审计署驻兰州特派员办事处)