李佳明 杨 烁 孟凡月 丁锦希② 李 伟②

近年来,我国医用耗材行业快速发展,市场规模呈现逐年增长趋势。据统计,2014-2021年高值医用耗材的市场规模从409亿元增长至1465亿元,年均复合增长率约为20%[1]。为降低人民群众就医负担,国家医疗保障局出台政策,于2020年起对冠脉支架等高值医用耗材开展集中带量采购,有效降低了此类耗材价格,平均降幅超过80%[2]。然而,医用耗材品种数量繁多、迭代更新速度快,单凭带量采购政策难以实现对医用耗材的全面可持续性保障,仍需建立统一的医保支付管理体系。当前,国内尚未建立国家医保耗材目录,医用耗材支付管理多属于区域性政策,各统筹地区管理模式、体量大小参差不齐[3],难以对医用耗材形成高效统一的支付管理体系。

在此背景下,2023年9月,国家医疗保障局发布《关于做好基本医疗保险医用耗材支付管理有关工作的通知》,明确建立管用高效的医保支付机制,加强医保准入管理,稳步推进医用耗材目录准入管理。如何科学建立医保耗材目录管理机制已成为当下亟需解决的问题。

日本于1994年从国家层面建立医保耗材目录,历经近30年的发展,已形成较为成熟的支付管理经验。因此,本文采用文献研究法、制度比较法等研究方法,从目录管理、准入管理、支付管理3个层面,对日本医保耗材目录管理经验进行研究,为我国建立医用耗材医保目录管理制度提供参考。

1 目录管理

为提高医保管理效率,日本仅针对可另行收费的医用耗材(可另行收费的医用耗材指不包括在诊疗项目内、可单独支付的耗材)进行目录管理。此类耗材通常有医保支付编码,单独建立医保耗材目录,命名为“特定保险医疗材料目录,由中央社会保险医疗委员会负责管理。

日本医保耗材目录采用“通用名”管理模式,其遵循“结构、使用目的、医疗上的功效及效果等”相似性原则,将医用耗材划分为若干功能类别组,并针对每个功能类别组制定统一的医保支付标准,即同组内的各耗材产品医保支付标准相同。以冠状动脉再成形术导管为例,冠状动脉支架隶属于目录内功能类别大组中“130心脏手术导管组”。该组可细分为3级:第1级为心脏手术导管组;第2级根据使用目的分为冠状动脉再成形术导管组、冠状动脉狭窄穿刺导管组、冠状动脉支架组等6个组别;第3级在第2级基础上继续细分,根据各导管结构和功能将冠状动脉再成形术导管划分为一般型、灌注型、渗透型等6个功能类别细分组。针对不同细分组分别制定不同的支付标准。

日本医保耗材目录已建立动态调整机制,并每年更新。目前,最新版为2022年版(令和4年版)特定保险医疗材料目录,共计收录360个功能类别大组、1200个功能类别细分组。

2 准入管理

日本医保耗材目录采用“准入法”,并采取“申报审评制”。由耗材生产企业对本企业产品提出申请,中央社会保险医疗委员会对耗材产品进行审评并做出医保准入决策。

2.1 申报耗材分类

为提升医保审评效率,日本对申请医保准入的医用耗材实施分类管理,不同类型的耗材将采用不同的审评通道。具体而言,根据2022年《医疗器械、体外诊断试剂保险适用指南》规定,中央社会保险医疗委员会以“产品功能和创新性”为主要分类标准,将申请准入的医疗器械分为A、B、C、E、F、R共6大类(表1)。

表1 日本医疗器械医保报销分类

其中,F类为自费项目,不属于医保报销范畴;A类和E类纳入诊疗项目报销,不属于可另行收费的耗材;R类是较为特殊的再制造耗材,2022年版目录内再制造耗材仅有冠状窦型或房室瓣环型的体外心脏起搏器的导管电极。因此,后文将围绕按B类和C类申报的以单独产品报销的耗材介绍日本医保管理经验。B类和C类耗材的区分标准为“医保目录中是否已有对应功能类别”。

(1)按B类申请。若申请准入的耗材产品在现有耗材目录中有对应的功能类别组,则被划分为B类。该类产品通常为临床使用相对成熟的医用耗材。具体细分为B1、B2、B3三种类型:B1根据产品功能和性能参数将其划分到与其对应的现有功能类别组;B2为在现有功能类别组(B1)的基础上变更报销事项等的医用耗材;B3为在现有功能类别组(B1)的基础上进行改良的医用耗材,需要根据改良程度进行加价。

(2)按C类申请。与B类不同,C类耗材为创新性强、价格较为高昂的新功能耗材,即在现有耗材目录中没有相关功能类别组。具体细分为C1、C2两种类型:C1为新功能耗材,大部分产品在同治疗领域内存在功能类似的医用耗材,故中央社会保险医疗委员会通常在审评时与目录内功能最为相似的耗材进行对比,根据其附加的临床价值等,做出医保准入决策;C2类为全新功能耗材,即同治疗领域中不存在类似功能的医用耗材,因此需企业提供详尽的疾病信息、产品信息(包括临床数据)、功能分类理由及价格说明等材料,供中央社会保险医疗委员会做出医保准入决策。

2.2 分类审评通道

基于上述耗材分类,中央社会保险医疗委员会对按B类、C类申请准入的医用耗材分别建立审评通道,设计审评程序。可分为“两类三种”准入通道,即根据目录内是否已有功能类别,先分为“已有功能类别耗材”与“新功能类别耗材”两大类;再根据医保耗材分类,细分为3种,其中“已有功能类别耗材”根据是否变更功能类别,分为“直接准入通道(B1类)”与“变更准入通道(B2类)”;“新功能类别耗材”则直接归为“创新准入通道(C1类、C2类、B3类)”,具体见图1。B3类耗材是在现有功能类别基础上额外改良加价,需要区别于原功能分类,制定新功能类别和医保支付标准,因此归入创新准入通道,重新进行医保审评。

图1 日本医用耗材分类准入通道示意

(1)直接准入通道:适用于B1类医用耗材。申请准入的医用耗材属于B1类,即医保目录内已存在对应的功能类别组。此类产品需根据已有功能类别提交“保险适用申请书”,材料审核部门审核产品是否属于已有功能类别,审核通过后直接纳入医保目录,并按统一医保支付标准报销。该审核时间较短,若某耗材在申请月10号之前提交申请书,且材料审核通过,下月1号即可医保报销。

(2)变更准入通道:适用于B2类医用耗材。变更准入的耗材为在现有功能类别的基础上变更功能分类。申请企业根据变更后的功能类别提交“保险适用申请书”,由材料审核部门审查并听取企业变更意见。经过材料审核部门讨论后,制定分类方案,并将结果通知申请企业。企业只能对此提出一次异议;若同意,医用耗材将变更功能类别组,但医保支付标准保持不变。

(3)创新准入通道:适用于B3、C1、C2类医用耗材。与前两个通道不同,由于此类耗材多为新上市的创新性耗材,一方面,C1、C2功能类别未知,需要重新划分新的功能类别;另一方面,B3、C1、C2临床价值和成本效益未知,需要系统性评估决定医保支付标准,故准入程序更为复杂。企业提交“保险适用申请书”后,由材料审核部门先与企业确定新的功能类别,再由中央社会保险医疗委员会进行审评并定价,审评通过后才能纳入医保耗材目录。

3 支付管理

凡是准入医保耗材目录的医用耗材,中央社会保险医疗委员会均会赋予医保支付标准,以实现价值购买。对于不同审评通道的医用耗材,制定医保支付标准的方法也不同。对于直接准入通道或变更准入通道的医用耗材(B1、B2类),由于此类耗材在目录内已有功能类别组,直接沿用该组医保支付标准即可。对于创新准入通道的新功能类别医用耗材(B3、C1、C2类),则需根据产品的结构、功能、临床价值等特征,重新制定医保支付标准,具体制定方法包括“类似功能比较法”和“会计成本法”两种。随着卫生技术评估(HTA)的发展,中央社会保险医疗委员会逐步将“成本效益评估”运用于耗材医保支付标准制定中。

3.1 类似功能比较法

类似功能比较法[4]是指将医保目录内相似功能类别组的医保支付标准作为新申请准入产品的参考基准价。多数新功能类别耗材在同治疗领域中存在功能类似的同类产品,因此该方法是制定医保支付标准的主流方法。

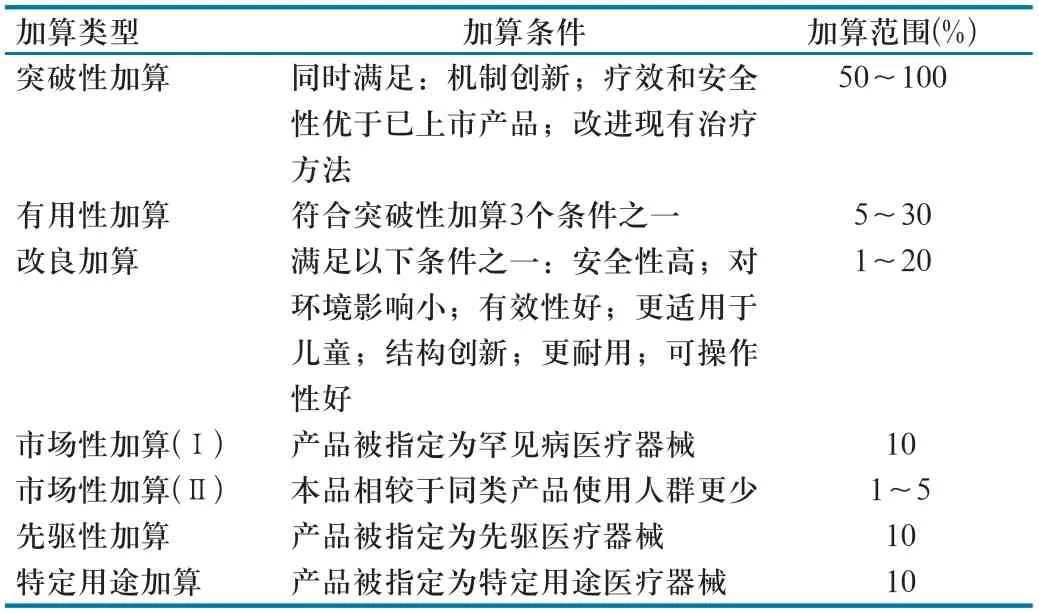

具体而言,本方法价格制定过程共分为3个步骤:(1)选择目录内功能相似的功能类别组作为参照,确定基础价格;(2)在基础价格基础上考虑多因素进行价格加算(表2);(3)最后基于国际价调整确定本品最终支付价。最终支付价不能超过国际均价的1.25倍,对于罕见病、先驱性、特殊用途等医疗器械支付标准不能超过国际均价的1.5倍。

表2 医保支付价格加算类型

3.2 会计成本法

会计成本法是指将医用耗材生产、流通、销售的成本作为医保支付标准的制定依据。通常C2类耗材不能在医保耗材目录中找到与其对应的类似功能分类,多用会计成本法制定其医保支付标准。会计成本法将制造或进口产品所需成本、销售代理费、一般管理费、营业利润、流通经费、消费税及地方消费税相抵额的总和作为新申请准入产品的基础价。再根据产品成本公开程度、产品的创新性、国际价等因素调整医保支付标准。

以某牙科产品公司用于制作牙冠的陶瓷材料为例,中央社会保险医疗委员会最终将该产品归为C2类,医保支付标准制定为5230日元。该支付标准的制定采用了会计成本法,见表3。

表3 案例陶瓷材料成本类型

3.3 成本效益评估

中央社会保险医疗委员会于2010年首次提出将成本效益评估纳入医保审评中,在2016年以经导管植入式无导线起搏系统、脊柱钉棒系统等6种医用耗材为试点进行成本效益评估,最终在2022年发布首部药品和医疗器械成本效益评估官方正式指南,名为《中央社会保险医疗委员会成本效益评估分析指南》。

(1)评价对象。成本效益评估虽然可衡量一个药物或医疗器械的性价比,在一定程度上节约医保基金,但其本身的行政成本也较高,因此中央社会保险医疗委员会并非对每个申请准入的产品都进行成本效益评估,仅将创新性高、财政影响大的医用耗材作为成本效益评估的主要对象[5]。具体选择标准见表4。

表4 成本效益评估对象选择标准

(2)决策应用。成本效益评估结果将作为创新耗材医保支付标准制定的依据之一。医保支付标准根据评价结果中的ICER值进行调整[6],具体调整方案见表5。

表5 成本效益评估结果对支付标准制定与调整的影响

4 启示

4.1 基于国情完善通用名管理模式

从全球视角出发,医保耗材目录的管理模式有两种[7]:一种是通用名管理,针对同一通用名下的耗材产品按统一医保支付标准报销,日本即采用该模式;另一种是商品名管理,针对每个耗材产品单独制定医保支付标准,例如韩国、澳大利亚等[8]。

从我国国情出发,现阶段我国更加适合通用名管理。首先,已上市耗材规模庞大,若按商品名管理,则需对如此庞大的上市耗材进行逐一审评,制定支付标准,工作量较大。其次,国家医疗保障局发布的《关于做好基本医疗保险医用耗材支付管理有关工作的通知》明确指出,我国将逐步实现医保通用名管理,建立医保医用耗材通用名管理制度。最后,现有省级医保耗材目录主要按通用名管理,经验较为成熟。通过公开资料查询,据不完全统计,截至2023年9月,我国有18个省级地区已建立医保耗材目录,其中有17个省级地区按通用名管理。

4.2 结合耗材特征科学制定医保通用名

在通用名管理下,如何制定耗材通用名成为亟需解决的问题。与药品不同,耗材不存在客观可界定的通用名概念,存在同物异名、异物同名等现象[9],故需科学建立命名规则,将临床疗效相似且可互相替代的耗材产品归为同一通用名[10]。为解决该问题,日本综合考虑耗材特征,遵循“结构、使用目的、医疗上的功效及效果等”相似性原则,针对每类耗材单独划分不同级别,形成若干级别不同的功能类别组(即通用名),以确保同一功能类别组内的耗材产品功能相同、临床可替代。

2019年,国家医疗保障局已建立统一的《医保医用耗材分类与代码》。该分类代码已初步将耗材品种按“学科、品类(一级分类)-用途、品目(二级分类)-部位、功能、品种(三级分类)”进行细化分类[11]。这表明我国已具备较为完善的分类基础,可据此进一步制定医保通用名。具体而言,由于结构决定功能,耗材的特征结构可能会影响其功能发挥与临床获益。故建议以功能相似与疗效相似为结果导向,在现有三级分类的基础上,收集相关临床证据,判断耗材特征对功能和疗效的影响,而每类耗材的结构(材质、特征)对疗效影响不同,应具体类别具体分析。以髋关节中的股骨头为例,材质包括合金、钴铬钼合金、锆铌合金、三代陶瓷、四代陶瓷。研究表明,材质对于股骨头的疗效会产生影响,使用陶瓷股骨头严重不良反应事件的发生率(20.62%)低于金属股骨头(24.49%)[12]。因此,建议股骨头可依托耗材分类代码,分到第四级(不同材质)。

4.3 探索分类准入,设计差异化审评程序

分类准入是提高医保审评效率的关键举措。日本将拟申请准入的耗材产品分为“已有功能类别”与“新功能类别”两大类,重点审评创新程度高的新功能产品,并建立了完整的审评体系,而对已有功能类别产品仅简单审评资质即纳入医保目录,有效地提高了遴选效率与科学性。

在省级医保支付、国家集中带量采购等已有政策下,为避免重复审评、浪费行政资源,同样建议我国引入分类准入理念,抓大放小,设计差异化审评程序。具体可分为如下3类品种:一是已纳入省级目录品种。此类产品已被多个省市医保部门审评遴选,且经过地方长期应用检验,因此创新性、适宜性已有保障,无需再评,准入时应重点审评有效性、安全性、经济性的外推性,即能否外推并适用于其他统筹地区。二是国家带量采购品种。此类产品使用经验丰富、临床覆盖程度较高,且价格适宜,准入时应重点审评临床需求与真实疗效,需考察其是否临床亟需、是否符合医保法定报销范围以及根据真实世界数据评估真实疗效[13]。三是新上市品种。此类产品需经完整的系统性评价,设计科学评估方法,全面评估其创新性、安全性、有效性、经济性等,保证医保基金的价值购买[14]。

4.4 设计评价方法,准确测算医保支付标准

在耗材医保支付领域,多数地区未对耗材建立医保支付标准,少数地区建立医保支付标准,但以专家咨询意见为主,故我国亟需探索科学制定医保支付标准的方法。日本通过多年发展,已建立了以类似功能比较法为主、成本效益评估辅助的医保支付标准测算方法。此方法较为系统且科学,我国在医保药品准入领域同样采取类似方法。

因此,建议可借鉴日本和我国药品准入的成熟经验,针对拟准入耗材产品,制定参照品遴选原则,选出同治疗领域内功能最相似的耗材作为参照,并以参照品价格作为基准,综合考量附加价值确定医保支付标准。同时,对于医保基金影响程度较大的耗材产品,同步做成本效益评估,但需考虑耗材与药品在临床数据质量、创新频率、使用熟练程度与使用效果相关性等方面的差异性,制定适用于耗材评价的成本效益评估方法[15]。