黄承林

中国汽车工业建基于商用车,多年来,商用车一直是中国汽车市场的驱动主力。近年来,在中国汽车市场总体呈现高速增长态势,乘用车市场火热跟进的情况下,商用车依然保持了大于50%的市场贡献度。2003年,全国载货车和客车合计销售241.92万辆,轿车销售197.16万辆;2004年载货车和客车合计销售274.46万辆,轿车销售232.65万辆。然而,2005年商用车与乘用车的市场结构终于由不断的量变引发了质变。1-9月,全国汽车销售413.62万辆,其中商用车133.30万辆,乘用车280.32万辆,商用车对汽车市场的销售贡献度降为32.23%,商用车引领中国汽车市场的格局被打破了。

商用车:必须承受总体结构嬗变之痛

汽车统计新分类的启示。从2005年1月开始,汽车行业实行了新的统计分类,汽车被分为商用车和乘用车两大类。以为行业汽车统计简化了,却没有想到两大类背后是9小类,9小类又可以分出若干小类。如乘用车衍生出基本型、MPV、SUV和交叉型,商用车则衍生出货车、客车、半挂牵引车、货车非完整车辆、客车非完整车辆等“新五类”。新五类则再度细分:货车分为重型货车、中型货车、轻型货车、微型货车;客车分为大型客车、中型客车、轻型客车;半挂牵引车分为总质量小于等于25吨的、大于25吨小于等于40吨的、大于40吨的;货车非完整车辆和客车非完整车辆,也参照相应的整车进行了细分。这样一来,商用车细分出近20个小类。新的分类让人感觉“糊涂了”、复杂了。

其实,对商用车新分类的不适应,正折射出人们对商用车细分市场的研究不够。这种分类看似“复杂”,实则与市场竞争的白热化、客户需求的多元化、区域市场的差异化相比,则显得简单许多。试想,如果把品种繁多的专用车、特种车等也进行细分统计,又将是何等混杂的局面?实际上,两大类汽车的再度细分,恰恰反映出汽车市场需求的新趋向。商用车的细分为我们廓清了一个崭新的市场格局,每一个细小的分类可能就是一个广阔的市场空间,其中不乏商机,汽车企业应当从新的分类中得到新的启示。

两大类结构的大逆转。按照新的两大分类,如果把2004年以前载货车和客车统计为商用车,轿车视为乘用车。不难看出,从1999年开始,商用车在汽车市场一直占有绝对的市场份额,而乘用车也不甘落后紧紧追赶着,销售结构逐年变化,如今商用车的主角地位被乘用车取代了。1999年商用车和乘用车的销售结构是69∶31,到2005年9月演变成为32:68,两大类汽车市场销量结构产生了根本性的大逆转(见表一)。这一质变,意味着中国汽车市场的总体需求结构发生了根本性变化,随着国家经济的发展、居民收入的不断提高,总体上,汽车的商用性在弱化,乘用性增强。这也是国际汽车发展的规律,表明中国汽车市场正在与国际市场趋同。同时,商用车必须承受嬗变之痛。

二元格局的逻辑演绎。尽管商用车和乘用车的市场格局发生了本质的变化,但是商用车和乘用车的产品定义、市场定位和使用价值等有较大差异,相互不可替代。因此,汽车市场上商用车和乘用车并驾齐驱的“二元格局”不会改变。商用车与乘用车共同构筑了一体化的汽车大市场,二者又相互竞合,缺一不可。从市场份额的变化看,扮演多年主角的商用车,如何在中国汽车市场演好配角?其实商用车重在“商用”,一则载货、二则载客。因此,对于商用车,依然可以从载货和载客两大视角去分析。

载货车:重、中、轻、微、挂的市场博弈

对于载货车(包括非完整车辆)而言,如今不再是传统的重、中、轻的市场竞争,而是重、中、轻、微、挂的市场博弈。

重卡何以负重。自2000年开始,重型载货车(简称“重卡”)成为拉动商用车猛增的主力车型。2002年重卡销量首次超过中卡,整个载货车市场向重型和轻型两端发展的态势日趋明朗。2004年行业销售重卡370795辆,同比增长了44.98%。重型车市场经过连续近五年的高度释放,市场容量迅速扩大。2005年在国家宏观调控、燃油涨价、限载治超等因素的影响下,重卡市场出现八年来的首次负增长。1-9月行业重卡销售52835辆,同比下降30.39%,重卡底盘销售90203辆,同比下降28.81%。重卡重重的跌入调整期。尽管如此,重卡市场依然显出自己的特点。第一,市场集中度依旧较高,1-9月销售排名前6位的企业的市场集中度达到92.28%。第二,重卡市场异军突起,安徽华菱、江淮格尔发、湖北三环等来势迅猛,给趋缓的重卡市场再施重压。第三,重卡经过“实用型”、“舒适型”的改进提升后,进入“豪华型”阶段,安全、环保、节能和高技术、低油耗、大吨位、大功率、适于专业化运输的高端重卡,成为市场的发展主流。

中卡已开卡口。1997年以后,中卡市场一直处于窄幅波动状态,市场总量在15万辆上下徘徊。2003年,在中卡市场持续低迷的状态下,笔者曾写过一篇《中卡市场到底“卡”在哪里?》的文章,基本观点是:中国汽车工业的发展建基于中型载货车,中卡市场萎缩是多元化市场需求的必然结果,整个载货车市场进入新的调整期,如果中卡能够在调整期把握好西部市场的脉搏、调整产品结构、突破“卡口”制约,依然有竞争的市场空间。文中的观点,在近两年得到证实。2004年,行业销售中卡175644辆,同比增长28.79%;2005年1-8月,中卡整车和底盘销售合计137639辆,同比增幅25.86%。虽不能因此断言中卡市场开始“雄起”,但可以说中卡市场的“卡口”正被开启。尤其是中卡市场表现出的独有特性,让人感觉中卡后市有望看涨。第一,中卡市场打破垄断,竞争性增强。中卡行业是我国汽车行业具备独立自主开发能力的领域,“十五”期间,中卡市场并没像其他车型一样市场集中度逐步提高,而是呈现散化效应,市场份额被逐步瓜分,生产企业由1999年的12家增加到2005年的18家,预计未来几年,将会有许多有实力的农用车企业涉足中卡和轻卡市场。第二,中卡市场呈现出多元化、差异化和个性化的竞争格局,西部市场和特定的区域市场,依然是中卡企业竞争的焦点。第三,改装车、专用车和特种车将在中卡市场占据重要的地位。

轻卡不可轻视。2005年1-9月,行业轻卡销售559778辆,同比增长6.73%;轻卡底盘销售77749辆,同比增长55.33%。不仅轻卡的销售增幅高于重卡、中卡,而且轻卡的销售绝对量分别占货车和货车底盘销量的64.69%和33.14%,轻卡在载货车市场具有举足轻重的地位,轻卡市场不可轻视。未来,轻卡将随大盘而行,继续保持一定的增长态势,其基数仍然在载货车市场占有主导地位。第一,载货车向重型化和轻型化两极发展的趋势,将进一步推动轻卡市场的扩张。第二,轻卡车体小、运输灵活,在大量短途零散货物运输中有明显的优势。第三,为了解决城市交通和污染问题,大中城市对中、重卡车的限制增加,从而推动对高端轻卡的需求。第四,乡镇公路的建设促进轻卡的提高,尤其国家对农用车强制报废及对排放达标的要求,使低端轻卡的市场潜力有望释放。轻卡市场将出现多元化需求,高、中、低档产品需求比例将发生区域性变化,推动轻卡产品结构的调整。

微卡并不微弱。2004年行业销售微卡171451辆,同比增长24.96%,其销量及增幅几乎与中卡相当;2005年1-9月,行业微卡销售160440辆,同比增长13.68%,微卡底盘销售7545辆,同比增长113.26%,在货车及底盘的销售中增幅均为最高。微型货车凭借其较低的价位和运输的灵活性,使之具有相当大的市场空间,更具有替代农用车的市场优势。从发展趋势看,微型货车有可能成为继轻卡之后的又一个可以为载货车放量的车型。

半挂尚需牵挂。2005年1-9月,全国半挂牵引车销售41569辆,同比下降46.04%。其中25吨以下半挂牵引车销售4021辆,同比下降89.23%;25-40吨销售28859辆,同比下降6.36%;40吨以上销售8689辆,同比下降2.04%。半挂牵引车是指装备有特殊装置用于牵引半挂车的商用车辆。在旧分类中,半挂牵引车被列入载货汽车(主要是重型载货车)的统计中,新分类其作为商用车的一大类被单独列出。应该说,刚刚从载货汽车的统计中分离出来的半挂牵引车,在开局之年就面临了较为严重的市场挫折,主要受国家宏观调控、燃油涨价等因素影响所致。从9月看,半挂牵引车生产2511辆,环比增长29.50%,销售3341辆,环比增长36.31%,似乎有回升的迹象。不过,半挂牵引车作为某种意义上的专用车、特种车,有其特定的市场空间。随着高速公路、港口、码头及物流业的发展,半挂牵引车将向专业化、大吨位发展。

应当看到,载货车作为生产资料与国家GDP增长的相关性很强。目前我国载货车保有量为1000万辆,按照我国的经济增长速度,再过10年,载货车的保有量比现在至少有2倍的增加,即载货车有望继续增长10年。

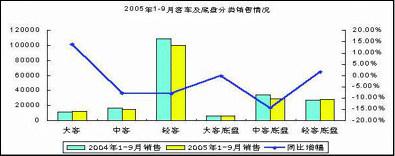

客车:难以逾越市场容量制约的围城

近三年来,由于高速公路的延伸、公交优先、火车提速、宏观调控等因素的综合影响,客车市场环境不断发生变化,原本受市场容量制约的客车市场,一直处于不温不火、平稳增长态势。2003年全国客车市场销售120.78万辆,同比增长15.15%;2004年销售121.87万辆,同比增长5.12%。2005年1-9月,客车及底盘销售19.14万辆,同比下降1.46%(见表二)。目前来看,诸如旅游市场升温、公交优先政策拉动和农村客运增长等专家预计可以形成客车市场的热点,并没有形成。除了大客增幅13.86%,高于行业平均10.12%的增幅外,整体状况不甚理想。从汽车市场的规律看,行业热点不多,危机重重的背后则是更为惨烈的竞争,客车市场正经受着严峻的考验。

难掩市场低迷之忧。一般而言,随着我国道路条件改善、高速公路里程的延伸、旅游黄金周和节假日旅游的升温等,客运市场将逐步活跃起来,从而拉动客车市场的增长,但是我国客车市场却始终不火爆。为何客车市场一直热不起来?仔细分析发现,客车市场的相对低迷存在多种因素。第一,从安全性、快捷性看,公路客运与铁路、航空客运无法比拟,尤其是火车不断提速,对公路客运冲击很大,形成客源的竞争。第二,高速公路的建设对大型客车市场有一定的拉动性,但与此同时,随着道路条件的改善和私人轿车的增加,“自驾游”、“租车游”成为时尚,造成客源的流失。第三,目前我国总体城市数量和规模相对固化,城际客运网络布局基本完善,增量有限。加之近年来客运管理良莠不齐,一些“热线”的运营企业和班次盲目增加,使客源分化,单车上座率低,而“冷线”一直不被看好,运营企业压缩费用,更新车辆的积极性不高。第四,许多城市为了缓解交通拥挤,推行公交优先的策略,据此应当拉动公交客车的增长,但从2005年1-8月看,公交客车销售17920辆,同比下降6.55%,这似乎让人有些费解。实际上公交优先对客车产品提出了新要求,市场需要与“城市大公交”相吻合的产品,但目前客车企业的产品结构调整并没有满足这种要求。第五,农村公路客运的逐步繁荣是拉动客车市场的希望所在。交通部2004年试点推进“村村通客车”工作,这似乎是拉动客车市场的一个重要利好消息。但试点之后,并没有进一步推进政策。农村客运本来就是微利,若无政策扶持,将后继乏力。

中客市场竞争激烈。从2005年1-9月客车销售前15位企业的统计数据看,大型客车的集中度为91%,轻型客车88%,而中型客车为84%,在客车市场销售的集中度最低;而且中型客车产品差距不大,目前参与中型客车领域竞争的企业接近40家。目前中型客车共有605种产品,约占全部客车品种的50%,其中9-10米系列有165种,8-9米系列240种,7-8米系列200种。在客车行业曾有“得中型者得天下”的说法,一般情况下,销售排在前列的企业大都以中型客车为主。但是,随着大型客车的连年增长,一些优势企业开始以大型客车为主调整产品结构,中型客车将逐渐退居次要地位,这有可能为实力渐强的企业“让”出部分中客市场空间,但是这决不是拱手相让,谁能得到这个空间,依然取决于企业的竞争实力和市场营销能力。

轻客市场颇为迷离。2004年行业轻客销售397722辆,同比增长1.52%。而在2004年的统计里,2005年纳入MPV车型的江淮瑞风、东风风行、广州宝龙、华晨阁瑞斯等一直都归在轻客统计中。根据中国汽车工业协会公布的数据,2005年1-9月轻型客车销售99592辆,同比下降8.03%,销售轻型客车非完整车辆27987辆,同比增长1.56%。实际上2004年、2005年的轻客与此前的轻客,从统计数据上已经失去了可比性(见表三),这就给轻客市场的分析增加了难度。尽管如此,通过数据图表依然可以窥见轻客市场的脉搏。2002、2003年轻客市场出现了明显的增长态势,2004年开始回落,2005年趋于平淡。应该看到,轻型客车具有轻便灵活、价廉物美、使用成本低、投资回报快等优势,应当有一定的市场空间。农村客运市场是轻客最大的潜在市场,城市环保、MPV的冲击、快捷物流等,将推动轻客产品更新换代,轻型客车有望开辟出新的边缘产品。遗憾的是,由于统计口径的差异和市场信息的不完整性,轻型客车的真实情况到底如何颇为迷离。

在一定时期内,对客车市场高速增长的期望值不要太高,但也不可对客车市场完全悲观。客车市场好比一个性格内向而有禀赋的人,没有张扬、火爆的个性,但在其自身领域,它会默默地有所作为,有所发展。

从总体看,商用车依然商机无限。载货车的两极发展,重、中、轻、挂的市场博弈,公路客车的高档化,公交客车的大型化,品牌形象的扩张,多元化、差异化的市场需求,出口能力和规模的预期增长等,都将是商用车之商情所在。