谭桂芳 魏琪

摘 要:在我国流动性环境发生大变化的情况下,中国人民银行创设了一系列新型货币政策工具来调节市场流动性,以稳定金融市场。本文以常备借贷便利、抵押补充贷款和中期借贷便利为研究对象,通过构建VAR模型来实证检验此三类货币政策工具对货币市场短期以及中期利率的影响。研究结论表明:常备借贷便利在短期内能够降低货币市场短期利率,但这种作用并不显着;抵押补充贷款在短期内能够显着降低货币市场中期利率,长期中,这种影响会逐渐减弱;不同期限的中期借贷便利对货币市场利率的引导作用存在异质性,同类期限的中期借贷便利对不同期限的同类货币市场利率产生不一致的影响。进一步研究发现,1年期的中期借贷便利对同期限不同类型的货币市场利率的影响存在异质性,常备借贷便利、抵押补充贷款以及6月期的中期借贷便利对不同类型货币市场利率的影响存在相似性。本文提出央行应该进一步提升新型结构性货币政策利率传导的有效性,加强传导的连贯性。加强借贷便利类工具的信息披露程度以及各借贷便利类工具的作用对象等建议。

关键词:货币市场利率;中期借贷便利;常备借贷便利;抵押补充贷款

一、引言

经济新常态下,我国流动性环境发生了较大的变化,通过外汇占款投放的基础货币呈现大幅下降趋势。为了保持金融市场的稳定性、熨平金融市场流动性波动问题,自2013年以来,中央人民银行(以下简称央行)先后推出常备借贷便利(SLF)、短期流动性调节工具(SLO)、中期借贷便利(MLF)、抵押补充贷款(PSL)等结构化货币政策工具,以弥补基础货币缺口,稳定市场流动性。其中,SLF主要是为了满足金融机构期限较长且额度较大的流动性需求;MLF主要提供中期基础货币;PSL则是央行为了支持国民经济重点领域等向金融机构提供的长期限的大额流动性需求。央行不断推出的这些新型货币政策工具不仅充实了其进行流动性管理的工具箱,同时也推动我国货币政策工具由数量型逐渐向价格型转型。

从央行实践来看,2016年2月央行发布公告称:为了更好地引导和稳定货币市场利率,原则上每个工作日均展开市场操作,此类货币政策工具逐渐成为央行调节市场流动性的重要工具,央行在货币政策中将越来越频繁使用这类工具。从直观操作上来看,当短期市场利率发生波动时,央行通过操作常备借贷便利类工具向市场投放基础货币,在绝大部分情况下,能够对短期市场利率形成积极的影响。但由于我国金融体系目前仍然以银行业为主导,某些银行担心申请常备借贷便利会暴露出自身流动性短缺现状,因此申请常备借贷便利操作的意愿并不高,主动性也不强。此外,基于抵押品因素,某些银行也许并不能达到申请常备借贷便利的条件,这两大因素都将影响央行推出的新型货币政策工具能否对货币市场利率形成有效的影响。因此,央行对新型货币政策工具的操作是否会影响货币市场中短期利率,以及该影响的方向和程度大小如何,新型货币政策工具的实施效果如何,有必要从理论和实证方面进一步验证。

中国证券期货2022年9月

第3期新型货币政策工具对货币市场利率的影响研究

二、文献综述

(一)国外文献综述

由于2008年次贷危机时期贷款违约率的提升,商业银行预期未来的流动性短缺严重,从而倾向于大量持有流动性,加剧了整体资金约束收紧并进一步造成经济动荡(Taylor和Williams,2009),各国为应对金融市场的不稳定带来的市场利率的大幅度波动,以美联储为代表的发达经济体先后创设了新型借贷便利类工具进行流动性救助。针对各国提出的新型货币政策工具,国外学者针对其有效性、作用机制等方面进行了大量且富有成效的研究。通过构建六因子无套利期限模型研究发现使用定期拍卖工具可以降低银行间同业拆借利率(Christensen等,2014)或者使LIBOR-OIS利差的缩小,并利于缓解银行间市场流动性紧张(McAndrews、Sarkar等,2016);也有学者研究发现定期证券贷款工具(Term Securities Lending facility,TSLF)与国债回购利差具有反向关系(Fleming等,2010)以及促进融资市场的流动性(Michael等,2012)。新型货币政策工具能够平抑短期利率的波动(Whitesell,2006;Martin和Monnet,2010;Bauer和Neely,2014)并降低市场预期利率(Swanson和Williams,2014)。

(二)国内文献综述

我国自2013年先后推出了常备借贷便利(SLF)、短期流动性调节工具(SLO)、中期借贷便利(MLF)、抵押补充贷款(PSL)以及定向降准等新型货币政策工具,国内学者针对其对货币市场利率的影响、市场流动性影响以及利率走廊机制发挥作用等方面进行了深入的探讨。有学者研究发现投放中期借贷便利(MLF)当月会对上海银行间同业拆借利率产生显着的影响(邓海清和万祥勇等,2020),且能够降低商业银行的贷款利率以及货币市场利率(孙国峰和段志明,2017)。也有学者研究发现常备借贷便利(SLF)能够引导市场短期利率并最终形成市场预期(胡岳峰,2015)或者降低市场利率的波动,但存在被回购利率或拆借利率突破的弊端(宋芳秀和宫颖,2018),但短期流动性调节工具反而加剧了货币市场利率的波动(潘敏和刘姗,2018)。总体而言,SLF对货币市场利率的影响具有时变特征(元惠萍等,2018),新型货币政策工具根据银行体系的需求提供流动性或者构建利率走廊上限,来抑制短期市场利率的波动(孙国峰和蔡春春,2014;蒋先玲和赵一林,2016),且后者与短期市场利率的波动具有正向关系(申琳,2015)。有研究发现抵押补充贷款(PSL)降低中期利率水平的作用会根据所实施的阶段不同而呈现出异质性(余振等,2016)。有学者通过实证研究总结出当中央银行操作不同借贷便利工具时会对货币市场利率产生不同的影响(潘敏和刘姗,2018),中期工具相对短期工具引导利率下降的效果更优(李成等,2019)。

根据对国内外已有文献的梳理可以发现,现有文献主要基于新型货币政策工具,研究了其对市场流动性以及对市场利率的影响,并且大量文献基于利率走廊机制的建设展开了丰富且有成效的研究。但从以上文献整理来看,多数文献都只研究了单一新型货币政策工具对货币市场利率的影响或者通过比较传统货币政策和新型货币政策对货币市场利率的影响是否存在差异。很少有研究分析新型货币政策工具对货币市场利率的影响是否会因为央行操作不同期限的货币政策工具而异。鉴于此,本文选择常备借贷便利(SLF)、抵押补充贷款(PSL)以及中期借贷便利(MLF)三个具体新型货币政策工具来研究其对货币市场中短期利率的影响,以及选择6个月期限和1年期限中期借贷便利来研究新型货币政策工具对货币市场利率的影响是否会因为新型货币政策工具期限的不同而存在异质性。

本文后部分的结构安排如下:第三部分从理论分析的角度分析我国新型货币政策工具如何影响货币市场利率并基于理论分析提出本文的研究假设。第四部分进行数据来源以及模型设计。第五部分主要进行实证与结果分析,即用历史数据检验本文的研究假设。第六部分则是进一步研究。第七部分为研究结论及相关建议。

三、理论分析以及研究假设

(一)我国新型货币政策工具

自2013年以来,央行推出了一系列新型货币政策工具以调节金融市场流动性,如早期的差别存款准备金制度、定向再贷款政策以及定向再贴现政策等。再到后期的,常备借贷便利(SLF)、短期流动性调节工具(SLO)、中期借贷便利(MLF)、抵押补充贷款(PSL)以及定向降准等,使我国货币政策工具箱得到极大丰富。根据数据的可得性以及样本数据的多少,本文重点分析常备借贷便利(SLF)、抵押补充贷款(PSL)以及中期借贷便利(MLF)三类新型货币政策工具。

其中,常备借贷便利(SLF)的作用机制在于当金融机构准备向央行申请常备借贷便利时可以以合格资产作为抵押,来满足自身大额流动性需求,但一般可借贷期限为1~3个月,从而市场货币供给增加,引导货币市场利率的下降。中期借贷便利(MLF)的推出最初是为了引导金融机构加大对“三农”、小微企业和民营企业的支持力度,从而提供3个月至1年的中期流动性,通过降低贷款利率从而降低社会融资成本。抵押补充贷款(PSL)的推出最初是为了支持国家基建项目的发展,旨在通过向市场投放中期流动性以降低中期市场利率。

近年来,我国在借鉴欧美等发达国家经验的同时,也赋予我国新型货币政策工具独有的特色。从表1可以看出,以上三种新型货币政策工具具有以下特点:操作对象具有针对性;各类工具资金的投向具有一定的方向性;各类工具价格的确定具有一定的灵活性,央行可以根据市场流动性的需要来主动调节各类工具的利率。

(二)新型货币政策工具对货币市场利率的影响机制

新型货币政策工具相对于传统货币政策工具而言,它是一种含数量型和价格型的综合性货币政策工具。央行可以利用这些新型货币政策工具直接向金融市场投放或者回笼流动性,影响金融市场流动性的“量”,从而间接影响市场利率水平;央行通过对各借贷便利类工具利率的调节来引导市场利率的作用,达到对金融市场流动性的“价”进行调节,进而影响货币市场利率。对比西方发达国家,我国新型货币政策工具实施时间相对较短,其央行主要通过调节其“量”和“价”两方面来实现对货币市场利率的微调。

新型货币政策工具一般通过流动效应、预期效应两大效应机制来影响货币市场利率。

(1)流动效应。银行是我国金融市场中的重要参与者,央行政策的落实主要通过商业银行。央行通过借贷便利类工具向市场投放流动性或回笼流动性,最终通过影响银行的超额准备金来影响市场的流动性进而最终达到调节市场利率的目的。从供给端来看,央行推出新型货币政策工具会向市场传递其积极干预的信号,提振市场信心,从而提高资金盈余的银行向市场拆借资金的积极性。此外,新型货币政策工具使更多金融机构可以通过抵押的形式主动向央行申请常备借贷便利,增加了市场流动性供给。从需求端来看,央行推出的此类借贷便利工具,实质是向银行提供了其向中央借入流动性的渠道,当银行在面临未来不可预测的流动性短缺时可及时向央行借入流动性,从而缓解自身的流动性问题,此时银行就会主动减少预防流动性需求,并最终使市场流动性需求减小,从而降低市场利率。

(2)预期效应。在预期引导和央行沟通逐渐成为央行进行宏观调控的重要手段的背景下,央行通过操作借贷便利工具来干预市场流动性,向市场传递了积极的政策信号,让市场相关主体相信未来资金面是稳定的、货币政策是宽松的,通过影响市场主体的预期来稳定市场流动性以及市场利率。此外,在市场发生流动性紧张的情况下,央行通过操作借贷便利类工具发挥其“最后贷款人”的职能,及时向金融机构提供流动性支持。综上理论分析,央行推出的新型货币政策工具最终通过流动性效应、预期效应以及“最后贷款人”职能来达到对市场流动性和利率水平的调节。基于以上分析,提出本文的第一个研究假设:

H1:央行通过操作借贷便利类工具使市场流动性增加进而降低货币市场利率。

(三)借贷便利类工具对货币市场利率的影响因期限不同而具有异质性

常备借贷便利含隔夜、7天及1个月三种期限,中期借贷便利含3个月、6个月及1年三种期限,央行推出的新型货币政策工具涵盖了超短期、短期及中长期的流动性供给和利率调节,因此具有明显的期限结构特征,从而可能对货币市场不同期限的利率水平产生差异化影响。基于利率期限结构理论,未来不同时点短期利率的加权平均利率和流动性溢价的组合最终形成中长期市场利率。简而言之,就是对短期利率的调节最终会通过市场预期和风险溢价两大机制来调节中长期利率。但由于我国金融市场存在严重的金融摩擦以及市场分割现象,阻碍了短期利率向长期利率传导的机制,因此央行对短期利率的操作可能并不会对中长期利率产生有效的影响。从商业银行资产负债匹配的视角来看,期限相对较长的中期借贷变量以及抵押补充贷款资金主要倾向于配置在信贷资产和债权投资上,短期的常备借贷便利资金则可能主要被配置在同业资产上,前者通过信贷市场和债权市场增加流动性供给,进而影响两大市场利率,而后者将主要影响货币市场利率,最终商业银行会根据从央行获得不同期限的借贷便利来调整其在短期、中长期资产上的配置策略,进而使不同期限的借贷便利工具对不同期限的市场利率产生差异化影响。基于以上理论分析,提出本文的第二个研究假设:

H2:同类借贷便利工具对货币市场利率的影响因期限不同而存在异质性。

四、数据来源以及模型设计

本文的数据来源于Wind数据库、国泰安数据以及中国人民银行官网,基于数据的可得性,本文将研究样本区间确定为2013年6月至2021年4月,并采用月度数据。

(一)变量设定

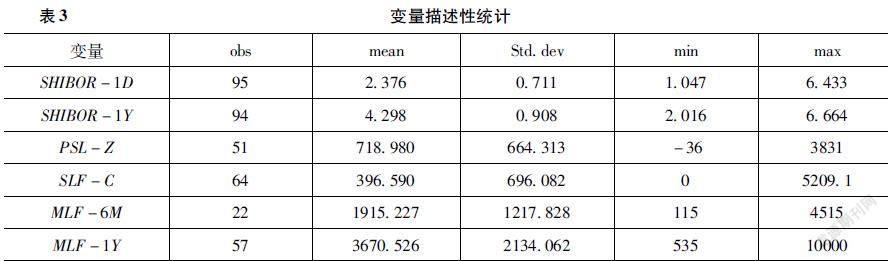

1.货币市场利率变量

本文选择银行间同业拆借利率作为货币市场利率变量,银行间同业拆借利率相对其他市场利率更为活跃且市场化程度相对较高,因此本文选择银行间同业拆借加权平均利率1天期(SHIBOR-1D)以及银行间同业拆借加权平均利率1年期(SHIBOR-1Y)分别来表示货币市场短期利率和货币市场中期利率。

2.借贷便利货币政策工具变量

常备借贷便利(SLF)在2013年9月推出期初,规定只有政策性银行和国有商业银行能通过此类工具央行借得期限为1~3个月的流动性,但2014年1月20日起,央行在更多城市进行试点,有资格通过常备借贷便利向央行获得短期流动性的银行扩展至城商行、农商行及农村信用社,大幅度增加了常备借贷便利的可获得性以及便利性,因此本文选择常备借贷便利当月操作量。

自2015年7月以来,央行操作中期借贷便利(MLF)的次数越来越多,金额也越来越大,对中期借贷便利的操作成为一种常态化,因此本文选择中期借贷便利当月投放量。

抵押补充贷款(PSL)是央行为了鼓励金融机构支出国民经济重点领域及薄弱环节而向其提供的期限较长的大额流动性需求的流动性供给工具,由于抵押补充贷款没有公布当月投放量,因此本文选择抵押补充贷款当月新增量(见表2)。

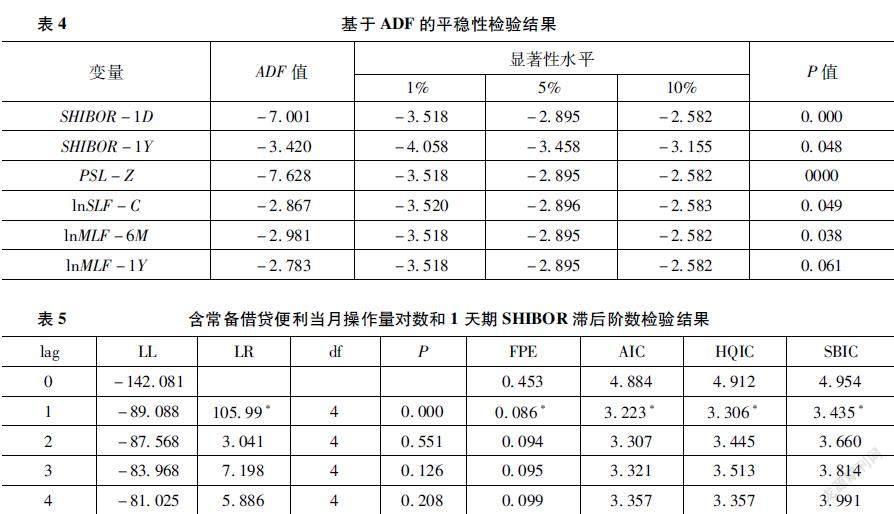

(二)变量描述性统计(见表3)

(三)模型设定

本文对常备借贷便利当月操作量、中期借贷便利当月投放量进行对数化处理,参考邓海清等的做法,对于常备借贷便利和中期借贷便利当月央行没有进行操作情况下,就将其令为1,然后进行对数化处理。抵押补充贷款当月新增量存在负值,因此不进行对数化处理。首先构建2个VAR模型分别考察SLF当月操作量对货币市场短期利率的影响和PSL当月新增量对货币市场中期利率的影响。由于中期借贷便利期限3个月操作次数相对较少,因此主要构建2个VAR模型分别考察6个月中期借贷便利投放量对货币市场利率的影响以及1年期限中期借贷便利投放量对货币市场利率的影响,来检验不同期限的借贷便利类工具对货币市场利率的不同影响。因此本文总共构建6个VAR模型。

通过构建VAR模型解释经济系统内各内生变量间的动态关系,进而解释经济冲击对内生变量变化的影响,VAR模型的一般表达式如下:

(四)平稳性检验及模型滞后阶数的选择

1.平稳性检验

在进行时间序列分析时要防止出现数据伪回归现象,因此本文首先对原数据序列以及取对数后的数据进行ADF平稳性检验(见表4)。

由表4可以看出,1天期银行间同业拆借加权平均利率在1%的水平下具有平稳性,1年期银行间同业拆借加权平均利率在5%的显着性水平下满足平稳性,抵押补充贷款当月新增量在1%的显着性水平下满足平稳性,常备借贷便利当月操作量的对数在5%的显着性水平下满足平稳性假定,中期借贷便利6个月期限投放量和中期借贷便利1年投放量分别在5%的显着性水平下和10%的显着性水平下满足平稳性的假设。因此,本文所选择的变量均可以在10%的显着性水平下满足数据平稳性的假设。

2.滞后阶数的选择

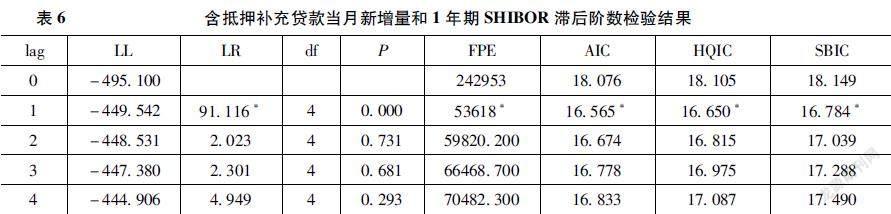

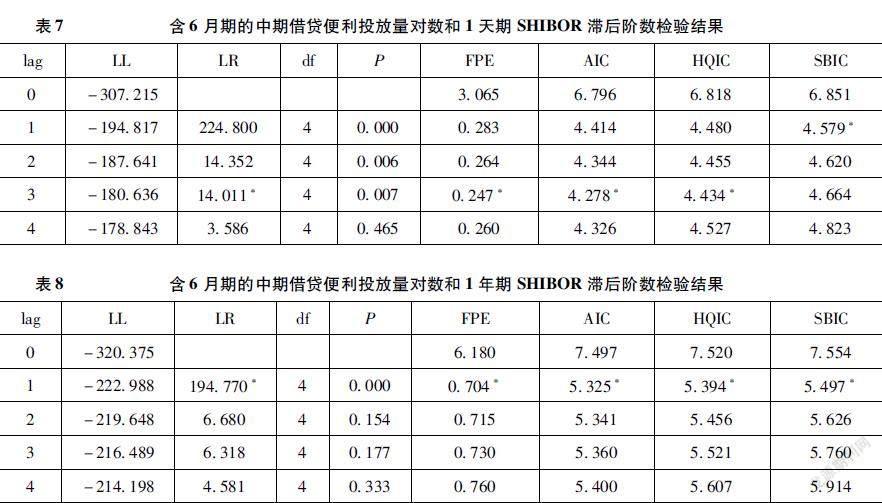

构建VAR模型,有必要确定各模型的滞后阶数,因此本文对6个VAR模型分别进行检验(见表5至表10)。

根据相关准则可以判断,含有SHIBOR-ID和常备借贷便利当月操作量对数的VAR模型的最佳滞后阶数为1阶;含有抵押补充贷款当月新增量和SHIBOR-IY的VAR模型滞后阶数是1阶;含有6月期的中期借贷便利和SHIBOR-ID的VAR模型滞后阶数为1阶;含有6月期的中期借贷便利和SHIBOR-IY的VAR模型滞后阶数为1阶;含有1年期的中期借贷便利和SHIBOR-ID的VAR模型滞后阶数为1阶;含有1年期的中期借贷便利和SHIBOR-ID的VAR模型滞后阶数为1阶。

五、实证与结果分析

(一)不同借贷便利类工具对货币市场利率的脉冲响应分析

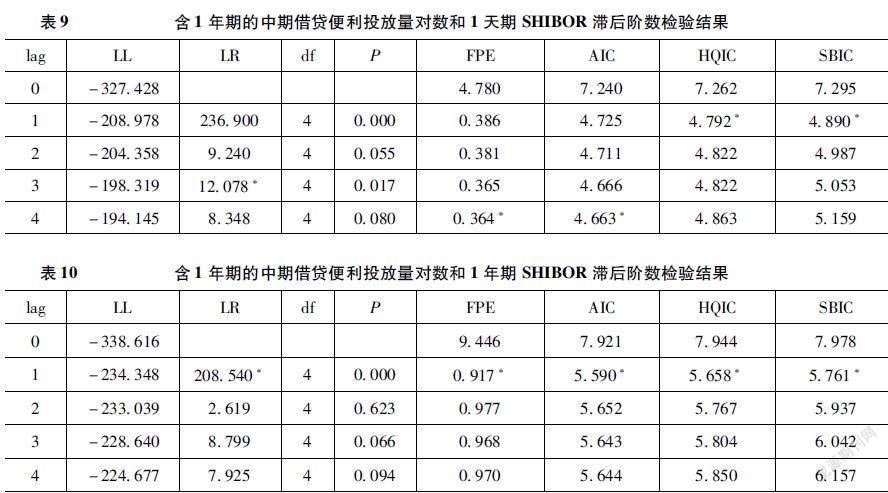

如图1所示,从货币市场短期利率对常备借贷便利的响应来看,当给予SLF一个正向操作后,银行间同业拆借利率1天在第1期具有一个负向的影响,因此对SLF的操作在短期内可以降低货币市场利率,但是并不显着,从第2期开始,SLF操作对货币市场短期利率的影响逐渐趋近于0,表明SLF操作在短期内可以降低货币市场利率,但是这种影响并不具有持续性。

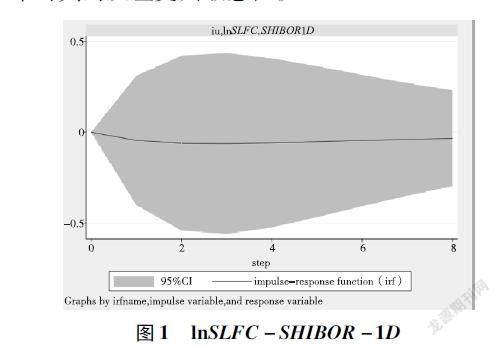

如图2所示,从货币市场中期利率对抵押补充贷款的响应来看,当给予PSL一个正向操作后,银行间同业拆借1年期利率在第1期产生一个较为明显的负向响应,表明抵押补充贷款降低货币市场中期利率是水平,从第2期开始这种负向冲击逐渐趋于平稳。但整体来看,当抵押补充贷款遭到正向冲击时,1年期银行间同业拆借加权平均利率始终产生一个负向响应。因此,PSL操作能够降低货币市场利率,对货币市场利率具有较好的引导作用。

根据货币市场利率对常备借贷便利以及抵押补充贷款冲击的响应来看,央行通过操作常备借贷便利对货币市场短期利率的影响不是很明显,可能是基于常备借贷便利只提供1~3个月的流动性,但央行通过操作抵押补充贷款对货币市场中期利率产生的影响较为明显,整体而言,假设1得到验证。

(二)不同操作期限的同类借贷便利工具对货币市场利率的异质性影响

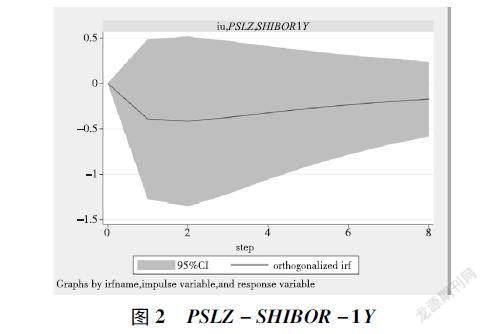

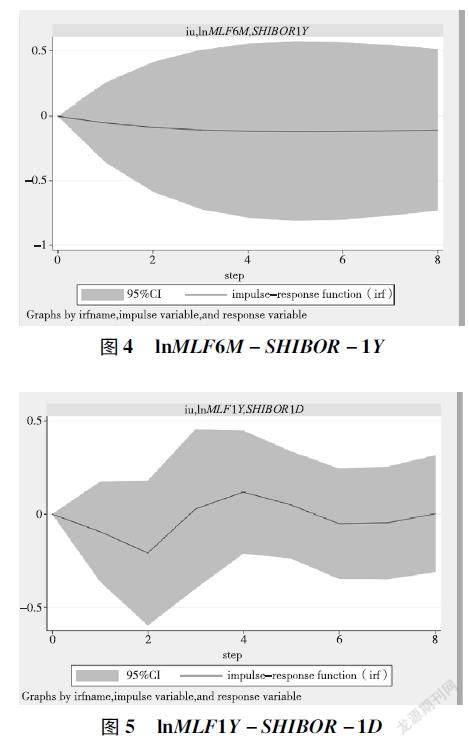

如图3和图4所示,通过货币市场短期利率和中期利率对中期借贷便利6个月期限的响应来看,当给予中期借贷便利6月期限1单位的正向操作时,1天期的银行间同业拆借利率在第1期并没有产生明显的响应冲击,从第2期开始,开始出现反弹。当给予中期借贷便利6个月期限1单位正向操作时,1天期限银行间同业拆借利率产生正向响应,并且后期这种正向响应逐渐趋于平稳,表明6个月期限的中期借贷便利并不能降低货币市场短期利率。当给予6个月期限中期借贷便利1单位正向操作时,整体来看,1年期银行间同业拆借利率会产生负向响应,且这种负向响应具有一定的稳定性,但并不显着。

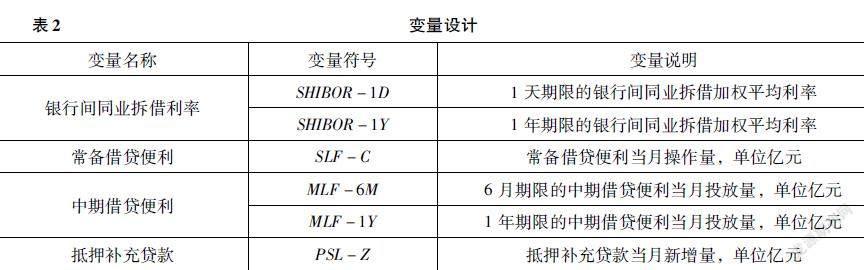

如图5和图6所示,通过货币市场中期利率和短期利率对中期借贷便利1年期限的响应来看,当给予1年期中期借贷便利1单位正向操作时,1天期银行间同业拆借利率在第1期具有一个负向响应,第2期出现反弹,从第2期到第4期,1天期银行间同业拆借利率产生的负向响应逐渐减弱并最终产生了正向响应,从第6期开始,1年期中期借贷便利对1天期银行间同业拆借利率影响趋于稳定。由此可见,1年期限的中期借贷便利对1天期的银行间拆借利率的影响呈现出一定的曲折反复性。当给予1年期中期借贷便利1单位正向操作时,1年期银行间同业拆借利率并没有产生明显的正向或者负向响应。以上结果表明,不同操作期限的同类借贷便利工具对货币市场利率具有不同的影响,本文的假设2得到验证。

从图3至图6的对比分析还可以看出,1天期限的银行间同业拆借利率对不同期限的中期借贷便利的反应相比1年期限的银行间同业拆借利率对其的反应更具敏感性。

六、进一步分析

为了进一步检验央行对新型货币政策工具的操作对货币市场利率的影响,本文选择银行间债券质押式回购加权平均利率作为货币市场利率的替代变量,进一步检验常备借贷便利、抵押补充贷款和中期借贷便利对货币市场利率的影响以及不同操作期限的同类借贷便利类工具对货币市场利率的异质性影响。对银行间债券质押式回购加权平均利率进行单位根检验,结果如表11所示。

从表11可以看出,1天期和1年期的银行间债券质押式回购加权平均利率在1%的水平下满足平稳性的条件。

而且,根据AIC以及BIC准则分别确定各模型的滞后阶数,含有常备借贷便利操作变量和1天期限的银行间债券质押式回购加权平均利率的最佳滞后阶数为1阶,含有抵押补偿贷款当月新增量和1年期限的银行间债券质押式回购加权平均利率的最佳滞后阶数为1阶,含有6月期限的中期借贷便利投放量和1天期限的银行间债券质押式回购加权平均利率的最佳滞后阶数为3阶,含有1年期限的中期借贷便利投放量和1年期限的银行间债券质押式回购加权平均利率的最佳滞后阶数为1阶。

如图7所示,分析常备借贷便利对货币市场短期利率的影响,给予常备借贷便利1单位正向操作时,1天期的银行间债券质押式回购加权平均利率并没有产生明显的响应,这与常备借贷便利对1天期限的银行间同业拆借利率的影响大致相同,再次表明常备借贷便利对货币市场短期利率的引导作用并不显着。

稳定,这与抵押补充贷款对1年期的银行间同业拆借利率影响方向大致相同,再次表明抵押补充贷款能够有效引导货币市场中期利率水平。

如图9所示,分析6月期的中期借贷便利对货币市场短期利率的影响,当6月期的中期借贷便利遭到一个正向冲击时,1天期限的银行间债券质押式回购加权平均利率在第1期有所下降,但从第2期开始出现反弹,当6月期的中期借贷便利遭到正向冲击时,1天期的银行间债券质押式回购加权平均利率产生的负向响应逐渐减弱并产生正向响应,这种正向影响最后会趋于稳定,表明1天期限的银行间债券质押式回购加权平均利率会随着中期借贷便利的操作反而上升。

如图10所示,分析1年期的中期借贷便利对货币市场中期利率的影响,当1年期的中期借贷便利遭到正向冲击时,1年期的银行间债券质押式

回购加权平均利率始终会产生显着的负向响应,这与1年期的中期借贷便利对1年期银行间同业拆借利率的影响具有差异性,表明中期借贷便利能够降低货币市场利率,但是对不同种类的货币市场利率的影响存在一定的差异性。

进一步分析结果表明,央行创设的各借贷便利工具能够影响货币市场利率,但在引导效果方面存在一定的差异性,再次表明不同期限的同类借贷便利类工具对货币市场利率的影响存在异质性。

七、结论与建议

(一)结论

金融稳则经济稳,央行为了稳定金融市场,先后推出的一系列新型货币政策工具在调节市场流动性、引导市场利率以及引导货币政策工具从数量型向价格型转型的过程中起到了非常重要的作用。本文的研究结论表明,SLF的操作对货币市场短期利率具有一定的影响,但是这种影响并不显着;PSL对货币市场中期利率负向作用在短期内比较显着,而长期中这种影响会逐渐减弱;不同期限的MLF对货币市场利率具有异质性影响,同类期限的MLF对不同期限的同类型货币市场利率会产生不同的影响。通过比较分析还表明,1年期的中期借贷便利对货币市场不同类型的利率的影响具有一定的差异性,常备借贷便利、抵押补充贷款以及6月期的中期借贷便利对货币市场不同类型的利率的影响存在相似性。总体来说,为了更好地发挥借贷便利类工具对货币市场利率的引导作用,还需要进一步完善相关机制。因此针对本文的结论提出一些建议。

(二)建议

(1)进一步提高结构性货币政策利率传导的有效性,增强其传导的连贯性。其一,进一步发挥利率市场化机制的作用,使其能更充分地反映市场资金供求情况,及时根据市场动态调整其流动性供给。其二,基于结构型货币政策工具与不同期限利率之间的关系强化市场利率与市场利率之间的传导性和连贯性。

(2)提升借贷便利类工具的信息披露程度,充分发挥市场预期的引导作用。通过及时有效的信息披露降低各市场主体之间的信息不对称程度,及时传递央行的政策方向,市场主体据此调整自身对市场预期,最大限度地发挥预期在结构型货币政策工具对市场利率产生影响过程之中的作用。

(3)进一步扩大借贷便利类工具的作用对象,提高各借贷便利类工具的可得性。市场融资渠道越丰富,金融机构获得融资的可得性越高,市场主体在应对不可预期的流动性冲击时信心就越强,利于央行释放的流动性在市场中的流动。

参考文献

[1]邓海清,万祥勇,汪术勤.创新型货币政策工具对基准利率的影响[J].金融与经济,2020(8):89-92.

[2]胡岳峰.关于中国新兴货币政策工具“常备借贷便利”的解析与国际比较[J].金融经济,2015(2):18-19.

[3]蒋先玲,赵一林.基于SVAR的常备借贷便利工具传导机制有效性研究[J].国际商务(对外经济贸易大学学报),2016(4):105-116.

[4]刘姗,朱森林.借贷便利货币政策工具能有效引导市场利率走势吗[J].广东财经大学学报,2017,32(6):21-32,57.

[5]刘义圣.王春丽.我国新型货币政策工具影响下基准利率的选择——基于VAR模型的实证检验[J].福建论坛(人文社会科学版),2019(12):115-123.

[6]李成,李一帆,刘子扣,等.新形势下中国新型货币政策工具的传导机制与调控效应[J].金融经济学研究,2019,34(3):25-35.

[7]潘敏,刘姗.中央银行借贷便利货币政策工具操作与货币市场利率[J].经济学动态,2018(3):48-62.

[8]宋芳秀,宫颖.常备借贷便利利率作为利率走廊上限的作用效果研究[J].经济纵横,2018(12):69-77.

[9]孙国峰,蔡春春.货币市场利率、流动性供求与中央银行流动性管理——对货币市场利率波动的新分析框架[J].经济研究,2014,49(12):33-44,59.

[10]孙国峰,段志明.中期政策利率传导机制研究——基于商业银行两部门决策模型的分析[J].经济学(季刊),2017,16(1):349-370.

[11]申琳.“利率走廊”能降低短期市场利率波动吗[J].财贸经济,2015(9):61-73.

[12]余振,顾浩,吴莹.结构性货币政策工具的作用机理与实施效果——以中国央行PSL操作为例[J].世界经济研究,2016(3):36-44,69,134.

[13]元惠萍,吴明州,刘堂勇.常备借贷便利与逆回购操作对货币市场利率的影响[J].财贸经济,2018,39(7):65-80.

[14]MARTIN A,MONNET C.Monetary policy implementation frameworks:A comparative analysis[J].Macroeconomic Dynamics,2010,15(S1):145-189.

[15]SWANSONE T,WILLIAMS J C.Measuring the Effect of the Zero Lower Bound on Medium- and Longer-Term Interest Rates[J].American Economic Review,2014,104(10):3154-3185.

[16]MCANDREWS J,SARKAR A,WANG Z Y.The effect of the term auction facility on the London interbank offered rate[J].Journal of Banking and Finance,2016,83(c):135-152.

[17]TAYLOR J B,WILLIAMS J C.A Black Swan in the Money Market[J].American Economic Journal:Macroeconomics,2009,1(1):58-83.

[18]CHRISTENSEN J H E,LOPEZ J A,RUDEBUSCH G D.Do Central Bank Liquidity Facilities Affect Interbank Lending Rates?[J].Journal of Business & Economic Statistics,2014,32(1):136-151.

[19]FLEMING M J,HRUNG W B,KEANE F M.Repo market effects of the term securities lending facility[J].American Economic Review,2010,100(2):591-596.

[20]BAUER M D,NEELY C J.International channels of the Feds unconventional monetary policy[J].Journal of International Money and Finance,2014,44(c):24-46.

[21]WHITESELL W.Interest rate corridors and reserves[J].Journal of Monetary Economics,2006,53(6):1177-1195.