赵海涛 王晓星 曾树峰 吴含英

摘 要:文章以上金所白银延期和上期所白银主力合约数据为研究对象,基于VaR和CVaR最优套保模型视角,构建了白银现货与期货的GJR Copula-N(t)模型,从静态和动态角度对白银最优套保模型、套保比率及套保有效性进行度量和比较。结果表明:白银期现货市场具有动态联动性的内部结构,动态GJR-Copula模型下的套保比率优于静态模型,且CVaR最小化目标套保策略下的套保比率要大于VaR策略。套保有效性衡量及模型准确性检验显示,白银套保有效性平均达到70%~80%,动态模型套保效果好于静态模型,且CVaR模型的套保有效性优于VaR模型,其中动态CVaR-GJR-t Copula模型的套保效果最好,模型准确性最高,能最大限度地规避白银现货市场价格风险。关键词:白银期货;最优套保比率;VaR;CVaR;GJR-Copula;套保有效性

作者简介:

赵海涛(通讯作者),

经济师,经济学硕士,研究方向为金融市场与金融分析、套期保值;

王晓星,经济师,经济学硕士,研究方向为风险管理;

曾树峰,高级会计师,经济学硕士,研究方向为套期保值核算及套期会计;吴含英,经济师,经济学硕士,研究方向为金融市场与金融分析、套期保值及金融风险。

① 数据来源:新华社。

② 数据来源:新浪财经。

一、引言

继续扩大对外开放,推动我国开放型经济向更高层次发展是党的二十大报告核心内容之一。近年来随着我国金融业对外开放程度进一步扩大,与国外金融市场的联动性不断加强。2019年7月20日,国务院金融委宣布11条金融业对外开放措施,接着证监会宣布于2020年1月1日起,取消期货公司外资股比限制

①

,这些政策措施的实施推动了国内外期货市场的联系,相应地,联动性的加强也意味着国内商品价格的波动越来越频繁,外来冲击对国内商品价格的影响越大。党的十八大以来,中国经济进入新常态,特别是2020年新冠疫情暴发以来,全球经济遭受重创,加之美国高通胀叠加美联储加息预期的影响,国际大宗商品价格出现的巨幅波动使相关企业的生产经营面临巨大风险,其中资本市场引人瞩目的如中行“原油宝”事件和青山镍逼空事件至今都令人深思②。与此同时国内期货市场也出现了历史性突破与发展,企业为规避价格风险而参与期货套期保值的需求越来越迫切。作为贵金属的白银兼具商品属性与金融属性,在国内外经济发展中均扮演着重要角色。中国是白银产需大国,2012年以前缺少平抑价格波动的有效工具,很多白银产销主体难以较好地控制市场风险。自2012年5月10日和2013年7月5日白银期货在上海期货交易所上市和夜盘交易以来,吸引了市场的广泛关注。截至2020年年底,上海黄金交易所白银成交量为42147万吨,同比增长13678%,成交额为2075万亿元,同比增长18619%;上海期货交易所白银成交量为107170万吨,同比增长2506%,成交额为5558万亿元,同比增长5544%

数据来源:上海期货交易所和上海黄金交易所官网。。在此背景下,考虑到白银像大多数大宗商品一样在生产、制造、贸易等领域具有十分重要的地位,同时作为正常流通的特殊金属,白银容易受到宏观经济政策、地缘政治等因素的影响,特别是在后疫情时代,中国和其他国家一样面临经济下行压力,加之全球经济金融政策等不确定性达到前所未见的高度,使得众多白银主体加大对白银的套保需求,并借助白银相关衍生品进行点价交易,进行相关性套保,开展白银进出口贸易等。因此,在上述需求加大的情况下,本文旨在度量和比较不同风险偏好下的白银最优套保模型和套保比率,这对加强白银价格风险管理、合理化套保策略及最小化白银套保成本都有重要的现实意义。

二、文献综述

自马科维茨投资组合理论产生以来,学界就将现货和期货资产作为一种投资组合进行研究。随后,最优套保比率、最优套保模型和套保有效性问题就一直成为国内外研究和考察的重点和热点。

已有关于套保比率的研究集中于两个方向:一是基于效用最大化的套保比率模型研究,该模型通过最大化效用函数获得最优套保比率;二是风险最小的套保比率模型研究,该模型通过使得方差最小化,即特定风险最小化来测算最优套保比率,也是传统意义上的最小化投资组合方差模型。Johnson和Stein提出了计算投资组合最小方差的套保比率,随后经Ederington等在金融期货领域加以推广,成为现代套期保值比率理论的雏形,随着计量经济学的发展,产生了基于ECM类和GARCH类的均值-方差套保比率模型。目前,众多风险度量工具相继被采用,如平均扩展基尼系数、VaR最优套保比率模型等。

关于套保模型的研究也分为两大类:其一,静态套保模型,该类模型常见的策略为MV模型中相关系数为1的模型、套保比率为1的Naive策略和普通最小二乘法套保策略;其二,动态套保模型,该模型主要基于动态变化思想进行研究。随后,由于信息技术的快速发展,基于动态思想的研究不断涌现。

因金融资产具有“尖峰厚尾”、波动聚集、有偏、非对称、非线性等特征,上述或静态或最小化方差套保比率模型已不能精确度量最优套保比率并进行套保决策,因此,现代套期保值理论已不再是简单建立一个与现货头寸方向相反、数量相等的期货头寸,而是将期现头寸二者看作一个组合,综合考虑套保者的动机、风险偏好、风险损失承受能力等因素,对期现头寸比率进行优化的理论。近年来,随着Copula函数理论的发展,人们将其与GARCH类、最小下偏距(LPM)、VaR(CVaR)模型结合,并融入Markov状态转换思想来运用到套保比率的研究中。经过对文献的整理可以发现,当前基于Copula函数的最优套保比考察集中在以下三方面:第一,基于Copula函数的最小方差套保比研究,该类研究将动态Copula函数引入刻画金融资产的序列相关结构的动态性。第二,基于Copula函数的最小下偏距(LPM)套保比率研究,该类研究从套保者目标回报和风险偏好出发,同时结合Copula函数进行研究。第三,基于VaR(CVaR)的套保比研究,该类研究基于在险价值和条件在险价值的风险管理角度进行最优套保比的研究。

通过对以上文献的梳理可知,虽然已有研究都在寻求最优套保模型以估计最优套保比率,但套保的原理是相同的,而从考察套保对象的角度看却千差万别,没有关注套保对象本身。本研究旨在考察白银现货与期货的套保问题,而现有文献对其的研究并不多见。鉴于此,文章的边际贡献主要体现在三个方面:一是从风险管理的角度,引入VaR(CVaR)模型,将白银期现货看作一个资产组合,并结合套保者的风险偏好、基差风险来考察;二是考虑到金融资产的“尖峰厚尾”等特征,将不同分布、不同置信水平下的套保比率进行比较分析;三是构造动态的Copula-GJR模型,试图找到白银套期保值的最优套保比率,并进行套保效果的衡量比较和模型的准确性检验。

三、研究设计

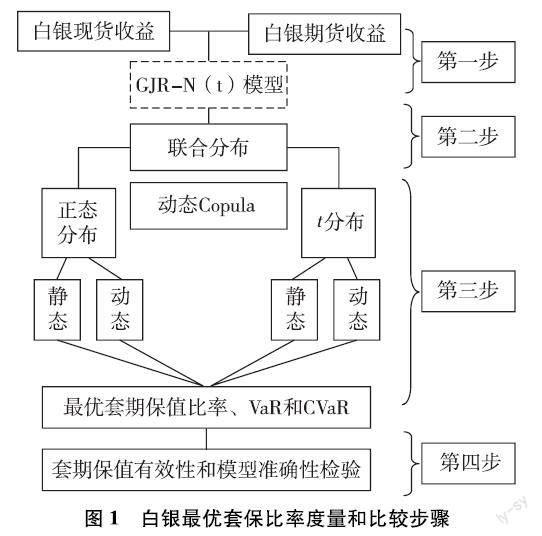

文章对白银期货市场最优套保比率的度量和比较主要分为四个步骤:第一步,在传统最优套期保值比率决策模型的基础上引入VaR和CVaR思想,导出最优套期保值比率模型基本构型;第二步,运用GJR-N(t)模型对白银期现货收益率建模,得到联合分布函数;第三步,对联合分布函数运用动态因子Copula模型构建白银期现货收益率间的相关性模型,模拟出不同分布、不同风险偏好下的最优套保比率;第四步,一方面使用方差减小法和修正的夏普比率(ASR)综合测度白银的套期保值有效性,另一方面采用贝叶斯检验法对文章构建的套期保值模型进行准确性检验(图1)。

(一)传统最优套保比率决策模型

传统的套保比率是在假设现货和期货市场价格变动方向相同、大小相等的基础上确定的,其比率设为1。在套期保值实践中,最小化风险(方差)模型运用较为普遍,它假设某一包含现货和期货的资产组合(以空头为例),在t时刻,该投资者持有cs,t单位的现货多头头寸和cf,t单位的期货空头头寸,则该资产组合在t时刻的收益率和收益率方差分别为:

rp,t=cs,tps,trs,t-cf,tpf,trf,tcs,tps,t=rs,t-htrf,tσ2p,t=σ2s,t+h2tσ2f,t-2htσsf,t(1)

其中,ps,t为t时刻的现货价格,pf,t为t时刻的期货价格,rs,t为现货的收益率,rf,t为期货的收益率,ht为t时刻资产组合的套期保值比率,σ2i,t为现货收益率的方差,σ2f,t为期货收益率的方差,σs,t为现货与期货收益率的协方差。为求得最优套保比率,对式(1)中的组合方差对ht求一阶导令其为0,可得数学表达式:

ht=σsf,tσ2f,t=ρtσs,tσf,t(2)

式中,h*t为t时刻资产组合的最优套保比率,ρt为t时刻现货与期货价格变动的相关系数。最小化风险模型要求方差最小,但该模型未考虑“投机需求”部分,且不能明确风险损失程度大小,因此,实际运用中存在较大缺陷。

(二)基于VaR和CVaR视角的最优套保比率模型

VaR即在险价值,是指“处于风险中的价值”,其定义为在给定的置信水平(α)和时间期内,某一金融资产或资产组合预期可能发生的最大损失,其表达式为

Probrt≤-VaR=1-α (3)

通常将VaR值取正,故在上式VaR前面加负号。

CVaR是指在给定的置信水平(α)和时间期内,某一金融资产或资产组合面临的超过VaR的损失,其表达式为

CVaRα=Ert≥-VaRα=11-α∫

-VaRαpfpdp(4)

CVaR的数学和统计特性较好,在进行投资组合优化时,其是权重的凸函数,且其相对于VaR对置信水平是连续的,因而是一种更加保守的风险度量手段。而实践中,套保比率是一个随时间动态变化的过程,同时也要考虑资产组合面临的损失和超出一定风险范围的损失,文章拟选择该模型进行比较分析。

假设套期保值资产组合(持有期货空头头寸的情形)的收益率服从正态分布,根据定义和中心极限定理,含有套保比率的VaR和目标函数为

Prp,t≤-VaRht

=Prp,t-Erp,tσp,t≤-VaRht-Erp,tσp,t

=Φ-VaRht-Erp,tσp,t=1-α(5)

VaRht=-Erp,t+Φ-1ασp,t=Φ-1ασ2s,t+h2tσ2f,t-2htσsf,t+htErf,t-Ers,t (6)

其中,σp,t为套期保值组合收益率的标准差,E(·)为收益率的期望值,Φ(·)为标准正态分布函数,Φ-1(α)为标准正态分布函数α分位数。则CVaR(ht)可通过式(4)进一步得到:

CVaRht=-Erp,t-Erp,tσp,trp,t-Erp,tσp,t≤Φ-1α

σp,t-Erp,t=-∫Φ-1α-

xΦxdx1-ασp,t-Erp,t=e(Φ-1(α))221-α2π

σ2s,t+h2tσ2f,t-2htσsf,t+htErf,t-Ers,t (7)

若令D1(α)=Φ-1(α);D2(α)=

e-(Φ-1(α))22(1-α)2π,则在正态分布情形下,式(6)和式(7)可简化为

VaRht=-Erp,t+D1ασp,tCVaRht=-Erp,t+D2ασp,t(8)

由于金融资产收益的波动具有明显的“尖峰厚尾”特征,并不符合正态分布的假设,而t分布能够较好地拟合收益序列的厚尾性而被广泛运用,本文借鉴王炎的研究,简化烦琐的证明过程,得到收益率序列服从t分布情况下的VaR和CVaR表达式:

VaRht=-Erp,t+D3ασp,tCVaRht=-Erp,t+D4ασp,t (9)

其中,D3(3)=t*1-α(v)

vv-2;D4α=

υΓυ+121-αυ-1υπΓυ21+t21-αυυ1-υ2,α为置信水平,Γ(·)称为Γ函数,其定义域在(0,+∞),则有Γ(υ+1)=υΓ(υ);t*1-a(v)表示自由度为υ的标准化t分布的1-α点分位数,υ>2。就式(6)对ht求一阶导并令其为0,求解方程得到两个非负根,其对应的点为极小值点,通过比较其对应的VaR,可以确定正态分布下的基于VaR的最优套保比率,同理可得基于CVaR的最优套保比率:

hNVaR=ρsf,tσs,tσf,t-Erf,tσs,tσf,t

1-ρ2sf,tD1α2σ2f,t-Erf,t2(10)

hNCVaR=ρsf,tσs,tσf,t-Erf,tσs,tσf,t

1-ρ2sf,tD2α2σ2f,t-Erf,t2 (11)

同理,也可求得t分布下基于VaR和CVaR的最优套保比率:

hTVaR=ρsf,tσs,tσf,t-Erf,tσs,tσf,t

1-ρ2sf,tD3α2σ2f,t-Erf,t2(12)

hTCVaR=ρsf,tσs,tσf,t-Erf,tσs,tσf,t

1-ρ2sf,tD4α2σ2f,t-Erf,t2(13)

从以上四式可以看出,最优套保比率可以分解为反映纯套保和投机需求两部分。纯套保部分ρsf,t*σs,t/σf,t就是最小方差套保比,投机需求则为后半部分,与白银主体的风险态度相关,取值于置信水平(α)的大小。套保者越厌恶风险,置信水平(α)就会越高,即套保比率越大。

(三)构建联合分布模型

在确定基于VaR和CVaR的最优套保比率模型后,接下来需要设定现货和期货收益率的边际分布模型,考虑到现实生活中金融资产之间的相关性并不是线性相关的,往往具有自相关、异方差、“尖峰厚尾”、波动聚集等特征,本文以Glosten等提出的GJR模型为基础,引入具有误差修正项(基差变化)的GJR模型来估计白银现货与期货收益率条件方差及残差的密度函数:

ri,t=ci+λilnps,t-1-lnpf,t-1+ci,1ri,t-1+ei,tei,t=σi,tzi,t|zi,t~D·σ2i,t=φi+ai,1e2i,t-1+biσ2i,t-1+ai,2ki,t-1e2i,t-1 (14)

白银现货与期货的收益率序列取对应时点价格对数差分乘以100获得,rit=100*(lnpit-lnpit-1)即当期资产的收益率,令i=s或f代表现货和期货,pit,pit-1为t和t-1时刻的价格,ci为截距项,(lnps,t-1-lnpf,t-1)为误差修正项,反映期现基差变动对收益率的影响;ci,1为滞后一期收益率对当期收益率的影响;ei,t为资产i在t时刻的残差序列,σi,t为时刻t收益率的条件波动率,φi,ai,1,bi和ai,2为待估参数,参数ai,1+bi+05ai,2的大小反映了收益率序列波动的持续性,ai,2反映了前一期利好或利空消息对当期期现市场非对称影响参数,用以衡量“杠杆效应”,若其显着非零反映了消息对收益率波动的影响是非对称的,ki,t-1为虚拟变量,当ei,t-1<0,ks,t-1=1,反之ks,t-1=0,为保证条件波动率为正值,一般要求φi>0,ai,1≥0,bi≥0,ai,1+05ai,2≥0。zi,t为根据序列rit的分布特征服从一定的分布,D(·)为正态分布或自由度为v的t分布函数。

(四)动态因子Copula模型构建

在确定了单个变量的边缘分布之后,为更好地描述期现市场间收益的相关性结构(尾部相关性),文章拟选择合适的Copula函数从时变角度来探究金融资产间的尾部相关性。目前,使用较多的是Gaussian Copula(G-Copula)和t Copula,普通Gaussian Copula和普通t Copula的条件密度函数分别为

CG-Copulaμ,υ;ρ=

11-ρ2expΦ-1μ2+Φ-1υ2-2ρΦ-1μΦ-1υ2ρ2-1

exp-Φ-1μ2Φ-1υ22(15)

Ct-Copulaμ,υ;ρ,η=11-ρ2

Γη+22Γη2Γη+1221+ξ12+ξ22+2ρξ1ξ2η1-ρ2-η+2η∏2i=11+ξi2η-η+2η(16)

其中,Φ-1(·)是标准正态分布函数Φ(·)的逆函数,

t-1η(·)是t分布函数tη(·)的逆函数,η为自由度,ζ1=t-1n(μ),ζ2=t-1n(v),ρ为相依性参数;μ=D(rst),v=D(rft),为现货收益率和期货收益率的标准化残差序列经估计的边缘分布函数进行累计概率积分变换后得到的新序列。考虑到金融资产收益率处于不断变化中,本文参照现有文献的研究,令Gaussian Copula和t Copula模型的相关系数服从以下动态变化过程,则得到TVP-Copula:

ρGt=

Λγ0+γ1ρt-1+γ2110∑10j=1|Φ-1μt-j-Φ-1υt-j|(17)

ρTt=

Λγ0+γ1ρt-1+γ2110∑10j=1|t-1μt-j-t-1υt-j|(18)

其中,Λ(·)是Logistic函数,Λ(x)=(1-e-x)/(1+e-x)是为了保证相关系数始终在(0,1)内。

(五)套保有效性及模型准确性衡量

(1)套保有效性的衡量

套期保值的目的主要是规避现货市场价格的波动风险,文章一方面以估计得到的VaR(CVaR)作为风险测度指标,通过方差减小法直接测度套保有效性;另一方面使用经VaR(CVaR)、偏度和峰度作为风险进行调整的修正的夏普比率(ASR)度量单位风险产生的超额收益。相应的评价公式为

H=VaRrs,t-VaRrp,tVaRrs,t×100%或

CVaRrs,t-CVaRrp,tCVaRrs,t×100%(19)

ASR=SR1+S6SR-K24SR2,SR=

Erp,t-rnVaRrp,t×100%或Erp,t-rnCVaRrp,t×100%(20)

其中,VaR(rs,t)(CVaR(rs,t))为未套保白银收益率的风险价值(条件风险价值),VaR(rp,t)(CVaR(rp,t))为白银套保组合收益率的风险价值(条件风险价值),H越大,则风险降低程度越大,套保策略规避风险能力越强,套保效果越好。SR是经VaR(CVaR)调整的夏普比率,S和K是未套保白银和白银套保组合收益率序列的偏度和峰度,E(rp,t)为套保组合收益率,rn为无风险利率,用活期存款利率表示,同时作为比较业绩基准,ASR越大,表明套保组合在单位风险下的超额组合收益越大,套保效果越好。

(2)套保模型准确性检验:贝叶斯检验

在使用VaR和CVaR估计模型参数时,由于其是一个统计估计量,准确程度受到估计误差、模型假设、随机因素,特别是样本容量的影响,若使用不当,会造成低估或高估风险,不利于套保主体进行风险管理,因此,有必要对风险价值进行检验和评估。本研究以失败检验法为基础,使用有别于传统的检验法即贝叶斯检验法对文中的套保模型进行准确性检验。

贝叶斯检验法基于失败检验法框架,在失败天数k服从二项分布B(T,p)时,根据贝叶斯原理,可得到p的后验分布为

fp|k=1Bk+1,T-k+1pk+1-11-pT-k+1-1 (21)

由此可知,p的后验分布为B(k+1,T-k+1),设p的置信水平为1-β的置信区间为[p1,pu],然后采取统计上的参数估计方法,得到失败率p(k/T)的置信区间,再利用假设检验思想,得出失败天数k的接受域,由于k=Tp,可以得到给定置信水平α下的p的置信区间,若失败率落于置信区间[p1,pu]内,则文章构建的套期保值型模准确的,反之,模型构建存在瑕疵,拒绝接受该模型,具体公式:

p1=k+1k+1+T-k+1×Fβ/22T-k+1,2k+1,pu=k+1k+1+T-k+1×F1-β/22T-k+1,2k+1(22)

四、实证分析

(一)数据来源及初步判断

因上海黄金交易所(上金所)白银延期Ag(T+D)具有准现货与准期货的特征,目前市场大多以此为基准进行现货定价,因此,本研究选择上金所Ag(T+D)合约价格作为现货(平水情况下)数据,选取上海期货交易所(上期所)白银主力合约价格作为对应的期货数据。另外,因套期保值随业务常态发生,本文以30分钟收盘数据为规则各选取两市对应数据作为期现数据,样本期间为2019年1月16日至2022年9月9日,将2019年1月16日至2022年5月10日的2302对数据作为样本内数据;将2022年5月11日至2022年7月9日的118对数据作为样本外数据,同时为保持两市交易时间一致性和数据有效性,剔除不在同一时间段内的数据。所有数据均来自Bloomberg。文中所有计算结果均通过Eviews11、R401和MATLAB2020a等软件实现。

表1显示了样本期内白银现货和期货对数收益率序列的统计分析结果。可以看出,白银期现货的均值、极值和标准差差异不大,具有相同的变化特征;从偏度和峰度值看,两序列均表现出“尖峰厚尾”特点;J-B统计量反映两序列在1%的显着性水平下拒绝正态分布的原假设;对各收益率序列进行ARCH-LM检验发现,其存在条件异方差性,可以构建GARCH模型;Ljung-Box统计量显示两序列存在高阶序列相关;同时ADF检验结果显示所有序列在1%显着水平下拒绝具有单位根,说明收益率序列是平稳的。

另外,由于期现货价格随着到期日的临近会趋于收敛,因此基差变化对套期保值会产生重要影响。为此,文章构建了有误差项的GJR模型,并对白银期现货对数价格进行Johansen协整性检验,结果如表2所示。

从检验结果看出,白银的期现价格序列间在1%显着性水平下拒绝存在0个协整向量的原假设,至少存在一个协整向量的原假设不能被拒绝,说明二者间存在显着的协整关系。再者,检验结果也说明文章在构建边缘分布模型时考虑误差修正项是合适的。

(二)边缘分布模型参数估计

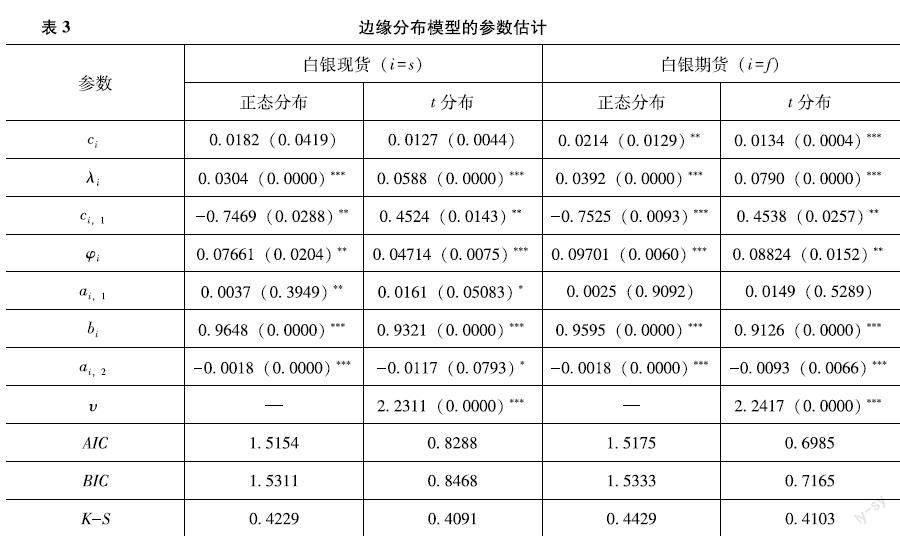

边缘分布的合理与否对套期保值效果的优劣会产生重要影响,基于以上初步分析,为得到白银现货和期货收益率序列边缘分布模型的最佳拟合效果,文章对收益率序列进行反复拟合检验,同时设定标准化残差分别服从正态分布和t分布进行比较,参数估计结果如表3所示。

从估计结果来看,整体上白银现货和期货的高阶序列相关性和ARCH效应都已被消除,AIC、BIC和LLF结果反映t分布下的模型拟合效果较好,且自由度参数υ在1%水平下显着,能准确刻画白银期现货市场的“尖峰厚尾”等非对称特征,更贴近市场实际情况。

具体而言,白银期现货残差在服从正态分布和t分布下拟合的参数值相近且符号相同,说明期现货间具有相同的变化特征和相同的影响因素;

均值方程中,误差修正项系数均在1%显着性水平下为正,说明白银期现货对数价格即基差变化随着时间的后移会对收益率(不考虑资金成本)产生正向影响;ci,1非负,说明前期白银收益率对当期收益率会产生影响;方差方程中,不对称参数ai,2略大于0,表明利好消息对两市的影响要大于利空消息产生的影响,两市具有较弱的正“杠杆效应”;ai,1+bi+05ai,2值接近1,反映了期现货收益率序列波动效应持续久。对收益率序列的边缘分布进行K-S检验,各序列均在1%水平下通过检验,说明本文对边缘分布的拟合是合理的。

(三)Copula模型参数估计

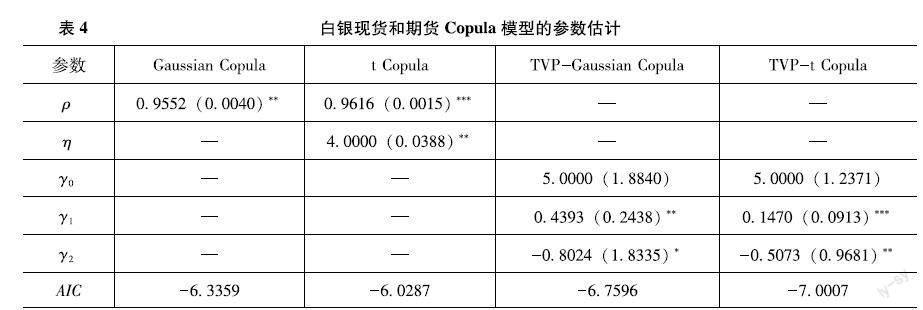

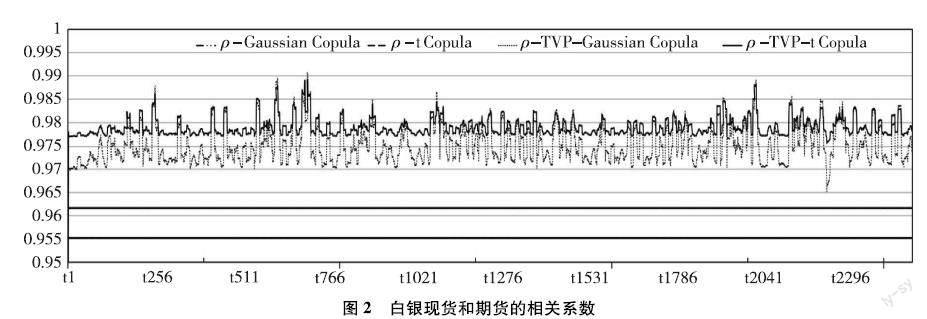

为进一步获得白银现货与期货收益率序列间的相关系数,本研究在得出边缘分布拟合结果后,将现货收益率和期货收益率的标准化残差序列带入正态分布和t分布的累积分布函数中,得到μ=D(rst),υ=D(rft),再将其带入正态分布的Gaussian Copula、t分布的t Copula以及动态的TVP- Copula中,所得结果如表4所示,相关系数如图2所示。

结合表4和图2可知,Gaussian Copula和t Copula所得到的相关系数为固定常数09552和09616,并在样本期间保持不变,属于静态相关系数,反映了白银现货和期货具有正向相关性,但后者的相关性大于前者;动态TVP-Gaussian Copula和TVP-t Copula参数拟合结果显示相关性表现出动态变化特征,样本期内的相关系数均值分别为09753和09791,其尾部截距项显示的相关性均为5,说明白银期现货呈现正相依性,滞后项系数γ1在5%和1%置信水平下显着,反映尾部相关性系数具有持续性,当期收益率间的相关性依赖于上期收益率变动,过去上尾收益率波动对当期收益率有正向影响,但t分布下的相关性要更大一些,这与各自括号内标准差大小结果显示一致。另外,从AIC结果来看,动态TVP- t Copula值最小,表明拟合效果最好。

(四)不同模型下套保比率估计结果比较

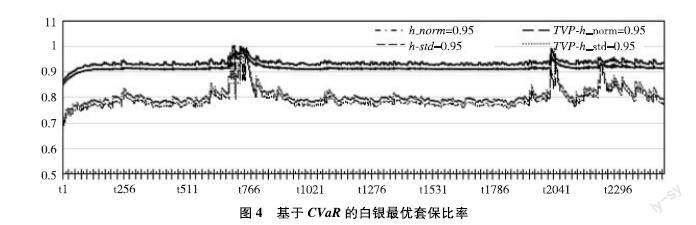

在对不同模型下的相关参数进行估计后,可得到白银现货与期货在不同分布下的条件均值、条件标准差和相关系数序列,然后将其代入相应式,即可求得不同模型在不同分布情况下对应的VaR和CVaR模型下的套保比率、在险价值和条件在险价值,结果如表5、图3和图4所示。

从统计的纵向结果比较:①在同一置信水平下,模型二得到的套保比率、VaR和CVaR均较模型一的值要高,也即动态TVP-Gaussian Copula和TVP-t Copula下的结果比静态Gaussian Copula和t Copula所得结果大,说明动态套保比率具有更大的灵活性,更符合实际情况,这与白银期现货市场相关性动态变化从而引起市场根据行情动态调整套保比率有关;

②同一模型相同分布下,平均套保比率随着置信水平(α)的增大而增大,这一结果与以VaR或CVaR最小化目标套保策略和计算公式相佐证,α值反映了套保者对风险的厌恶程度,其越大,套保模型中“投机需求”部分越小;

③在VaR或CVaR最小化目标套保策略和相同分布下,随着置信水平(α)的上升,相应的VaR或CVaR值也明显增大,套保者随套保比率的变大而越来越厌恶风险;

④t分布下所得到的平均套保比率要明显小于正态分布下的情形,说明t分布在拟合收益率序列分布时,能较为准确地描述金融资产的厚尾特征,使得套保者可以选择适宜的套保策略来规避风险。

从统计的横向结果比较:

①在同一置信水平(α)下,基于CVaR得到的套保比率略大于基于VaR得到的套保比率,但差异较小,说明利用模型求解套保比率的功能基本相同;②在同一置信水平(α)下计算得出的CVaR均值明显大于VaR均值,这是由于VaR反映的是金融资产在一定期间内一定置信水平下发生的最大损失,但没有回答超过该置信水平下的损失,而CVaR量化了超过VaR的损失,是一种更为保守的风险度量工具。

另外,从动态TVP-GJR-Copula模型下的套保比率变化图可以发现,在2022年3月和8月分别发生了套保比率的异常波动,第一个异常在3月,主要是由于新冠感染疫情暴发并在全球肆虐拖累经济,市场恐慌情绪弥漫促使资产抛售,白银因工业属性发挥导致其在本次危机中受到的负面影响更大而出现异常震荡,连续重挫跌停达到近年来新低,现货波动大于期货波动;第二个异常在8月,主要由于为刺激经济恢复,利率下降、通胀预期稳步上升和美元贬值而出现贵金属急剧上涨行情,白银因强劲的投资需求和工业需求拉动,创出近年来新高,致使现货波动大于期货波动。

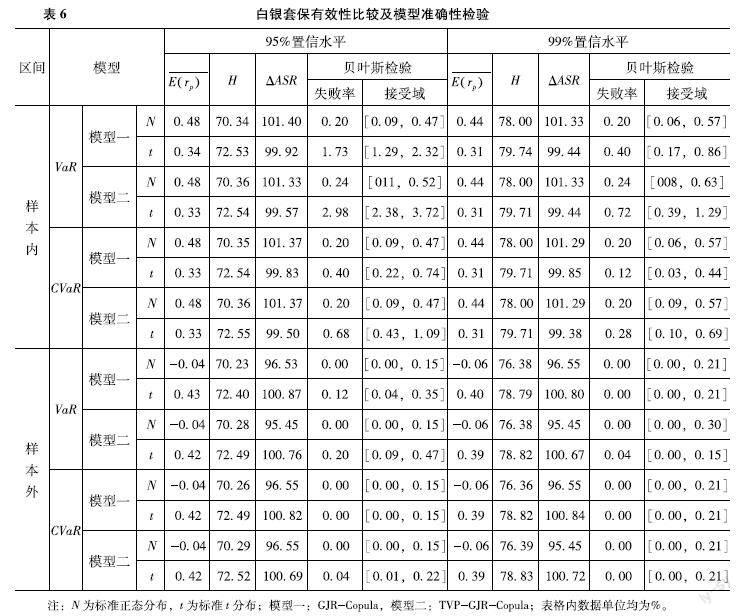

(五)不同模型下白银套保有效性比较及模型准确性检验

在得出不同模型下白银套期保值比率后,本文对样本内不同模型不同分布和不同置信水平下的套保效果(套保有效性)进行对比分析。接着对样本外数据用拟合得到的边缘分布模型进行收益率和变动率预测并进行套保有效性检验,最后对VaR和CVaR模型准确性进行检验。结果如表6所示。

由表6可知,在样本内:

①套保组合的收益率较小,集中于03%~05%,接近完全套期保值,95%置信水平下套保组合的收益率要高于99%置信水平下套保组合的收益率;

②无论是基于VaR还是CVaR,动态TVP-GJR-Copula模型下的套保效果都要好于静态GJR-Copula;

③在同模型和同分布情况下,套保有效性随置信水平的上升而提高;

④在VaR或CVaR模型内,t分布下的套保有效性要强于正态分布下的有效性,且基于CVaR模型的有效性也要高于VaR模型,动态TVP-GJR-t Copula的套保效果最好;

⑤无论在何种模型、何种分布和置信水平下,修正的夏普比率变化率显示,白银现货经套保后的单位风险比较基准收益率较不套保时的收益率有大幅提高,同时套保有效性指标达到70%~80%,说明价格波动率均有不同程度的降低,也即价格风险都有所规避;

⑥贝叶斯检验结果显示,失败率落于接受域内,说明VaR或CVaR模型是准确的,可以接受基于该模型得到的套保比率和套保有效性。在样本外,虽然套保的组合收益率有所降低,但套保有效性与样本内的差异不大,且达到降低市场风险的功能,特别是t分布情况下风险降低程度最大。总体而言,本文所建立的套保模型在进行白银套期保值操作时能最大限度地降低现货市场风险,同时能取得最优的套期保值效果。但与欧美成熟期货市场80%的风险分散水平相比,我国期货市场还有差距,期货市场的套期保值功能有待发挥。

五、结语

本研究基于VaR和CVaR最优套保比率模型视角,构建了白银现货与期货二元条件下的具有误差修正项(基差变化)的GJR Copula-N(t)模型,然后从静态和动态两个角度,选取上金所白银延期和上期所主力合约数据估计了不同置信水平下的套保比率,并测算和比较了各种情况下样本内外套保有效性,得出以下结论:第一,白银期现货市场间具有相同变化特征和相同的影响因素,当期收益率会受上期收益率影响,即具有自相关性,且基差随时间后移会对收益率产生正向效应;t分布下白银期现收益率波动存在明显非对称性和厚尾特征;同时,白银期现货市场是动态联动性的内部结构,相关性是动态非线性变化的。第二,与传统最小方差目标套保模型相比,基于VaR和CVaR的最优套保比率模型在测算套保比率时考虑了“投机需求”部分,直接与套保者的风险态度相联系,套保者可根据风险偏好选择不同的套保策略,风险偏好型套保者可选择置信水平低的套保比率,风险厌恶型套保者可选择置信水平高的套保比率。第三,从估计的套保比率结果看,整体上动态TVP-GJR-Copula模型得到的套保比率大于静态GJR-Copula模型;CVaR最小化目标套保策略下的套保比率高于VaR策略,且CVaR因量化超过VaR的损失,使计算得到的CVaR均值要大于VaR均值,是一种更为保守的风险度量工具。第四,从套保效果和检验结果看,在VaR或CVaR最小化目标框架下,套保有效性达到70%~80%。动态套保模型的套保效果要好于静态模型;基于CVaR模型的有效性优于VaR模型,且动态TVP-GJR-t Copula的套保效果最好。另外,白银现货经套期保值后,单位风险比较基准收益率较不套保时有大幅提高,价格波动率被熨平,市场风险能够得到最大程度的降低。同时,贝叶斯检验结果显示,失败率落于接受域内,说明VaR或CVaR模型是准确的,可接受基于该模型得到的套保比率和套保有效性。

鉴于以上研究结论,在新常态下特别是后疫情时代,白银期现货市场间的联系愈发紧密,波动更为频繁和剧烈,作为一种扮演重要角色的工业品和投资品,对套保者和投资者来说,选择合适的套期工具熨平市场波动至关重要。为此,本文提出以下建议:

①要从风险管理的角度充分测算套保标的与所选套保工具间的波动率、残差分布情况及相关性等,建立动态套保策略,避免伪套保导致风险敞口放大;

②投资者要根据自身风险厌恶程度、损失承受能力等采取适合的套期保值策略以取得最佳的套保效果;

③白银市场发生急剧波动的行情已成常态,投资者应更多关注套保期间的极值收益率变化对保证金的冲击,并根据套保比率和预期动态调整自己的期现货头寸,并建立预警机制。

本文的研究仍存在一些不足之处。首先,本文设定期现货残差服从具有尾部对称性的正态分布或t分布,但现实中资产还存在偏度风险、峰度风险和结构突变等特征,不一定是较合适的模型;其次,我们在运用VaR或CVaR模型测算套保比率时考虑的是空头套保情形,没有验证多头套保情形,选取的样本为沪银30分钟数据,且存在先分析后进行套保测算问题,是否适用其他市场的白银品种或更长期间内的情况,有待进一步验证和研究;最后,本研究假设不存在增值税税率变化影响,忽略诸如佣金、手续费、仓储费、保证金利息等交易费用等,而交易成本会影响套保方法的选择、套保比率的确定和套保有效性的衡量。

参考文献

[1]迟国泰,赵光军,杨中原基于CVaR的期货最优套期保值比率模型及应用[J].系统管理学报,2009,18(1):27-33

[2]JOHNSON L LThe theory of hedging and speculation in commodity futures[J].The Review of Economic Studies,1960,27(3):139-151

[3]STEIN J LThe simultaneous determination of spot and futures prices[J].American Economic Review,1961(51):1012-1025

[4]KOLB R W,OKUNEV JUtility Maximizing Hedge Ratios in the Extended Mean-Gini Framework[J].The Journal of Futures Markets,1993,13(6):597-609

[5]HSIN C W,KUO J,LEE C FA new measure to compare the hedging effectiveness of foreign currency futures verus options[J].The Journal of Futures Markets,1994,14(6):685-707

[6]CHEN S S,LEE C F,SHRESTHA KOn a mean-generalized Semivariance approach to determining the hedge ratio[J].Journal of Futures Markets,2001,21(6):581-598

[7]黄长征期货套期保值决策模型研究[J].数量经济与技术经济研究,2004(7):96-102

[8]EDERINGTON L HThe hedging performance of the new futures markets[J].The Journal of Finance,1979,34(1):157-170

[9]吴文峰,刘太阳,吴冲锋上海与伦敦期铜市场之间的波动溢出效应研究[J].管理工程学报,2007(3):111-115

[10]GHOSH AHedging with Stock Index Futures :Estimation and Forecasting with Error Correction Model[J].The Journal of Futures Markets(1986-1998),1993,13(7):743-752.

[11]林孝贵期货套期保值最大概率与最小风险分析[J].数学的认识与实践,2004(5):24-29

[12]王玉刚,迟国泰,吴珊珊基于非线性相关的最小方差套期保值比率研究[J].价值工程,2006(10):154-157

[13]MATHEW K H, HOLTHAUSEN D M ;JrA simple multiperiod minimum risk hedge model[J].American Journal of Agricultural Economics,1991,73(4):1020-1026

[14]HSU C C,TSENG C P,WANG Y HDynamic Hedging with Futures:a Copula-based GARCH Model[J].The Journal of Futures Markets,2008,28(11):1095-1116

[15]LAI Y H,CHEN C W S, GERLACH ROptimal Dynamic Hedging via Copula-Threshold-GARCH modes[J].Mathematics and Computers in Simulation,2009,79(8):2609-2624

[16]谢赤,余聪,罗长青,等基于MRS Copula-GJR-Skewed-t模型的股指期货套期保值研究[J].系统工程学报,2013,28(1):83-93

[17]LIEN D,TSE Y K Hedging time-varying down side risk [J].The Journal of Futures Markets,1998,18(6):705-722

[18]陈蓉,蔡宗武,陈妙琼最小下偏矩套期保值比率估计研究——基于混合copula方法[J].厦门大学学报(哲学社会科学版).2009(3):34-40,53

[19]周亮球,谢赤商业银行外汇套期保值研究——一个基于时变Clayton Copula-LPM模型的实证[J].南大商学评论, 2013,10(4):72-88

[20]HUNG J C,CHIU C L, LEE M CHedging with zero-value at risk hedge ratio[J].Applied Financial Economics,2006,16(3):259-269

[21]顾能柱基于CVaR约束的期货套期保值模型构建[J].财会月刊,2008(11):25-26

[22]谢赤,屈敏,王纲金基于M-Copula-GJR-VaR模型的黄金市场最优套期保值比率研究[J].管理科学, 2013,26(2):90-99

[23]王炎VaR和CVaR方法下最优套期保值的选择研究[D].南京:南京财经大学,2008

[24]GLOSTEN L R,JAGANNATHAN R,RUNKLE D E.Relationship between the Expeected Value and the Volatility of the Nominal Excess Return on StocksJournal of Finance,1993,48(5):1779-1801

[25]PATTON A JModeling asymmetric exchange rate dependence[J]. International Economic Review,2006,47(2):527-556

[26]吴筱菲,朱淑珍,白正午基于MRS-SJC-Copula模型对A股与港股的动态联动性研究[J].运筹与管理,2020,29(1):176-184

[27]杨永愉,丁进,杨凡VaR模型后验测试的贝叶斯方法[J].统计与决策,2005(2):4-7

[28]王向翠,董佳慧VaR准确性检验的贝叶斯方法[J].企业技术开发, 2009,28(10):44-45