马连良

摘要:中国对稀土出口的管理和控制主要通过出口税和出口配额等政策来实施的,这些政策的实施确实在一定程度上有效地限制了稀土的出口,提升了稀土的价格,但也招致了西方国家的寎诟。2012年发生的稀土案使得稀土出口的关税和配额政策成为了诉讼的焦点。此次稀土案对中国很不利,应做好关税和配额政策调整改变的准备。

关键词:稀土案;配额;关税;对策

中图分类号:F752.01 文献标识码:A DOI: 10.3969/j.issn1003-8256.2013.06.010

2012年3月13日,美国、欧盟和日本就中国稀土出口限制措施向世界贸易组织(WTO)争端解决机构提起诉讼,认为中国针对稀土、钨、钼的出口限制措施违反世贸组织规则以及中国入世承诺,并向中国提出磋商请求。在2012年7月10日召开的世贸组织争端解决机构会议上,中国拒绝了美欧日要求世贸组织争端解决机构设立专家组对中国稀土等原材料出口限制措施调查的请求。2012年7月23日,世贸组织召开会议,决定接受美欧日的第二次请求,成立专家组,对中国限制稀土出口的措施进行调查、审议和裁决。特别针对对中国稀土、钨、钼等原材料出口限制的具体措施进行调查。内容包括出口关税、出口配额等30几项。其中,出口税和出口配额将成为调查、审议的重点。

1 中国稀土出口的配额和关税制度

全球已探明的1亿吨稀土储量中,中国约占36%。长期以来,中国供应着全球90%以上的稀土。然而,中国并没有从稀土资源中获得相应有的利益,而环境却遭到了破坏。因此中国从上世纪80年代开始对稀土的生产和出口开始实施管制措施。

1.1 出口配额制度

1998年中国实施对稀土出口配额制度。从1998年到2009年稀土出口配额一直保持在约4-5万吨。从2010年开始配额有所减少(见表1)。 2013年第一批下达数量约为2012年配额总量的50%。

表1:2009-2012年中国稀土出口配额数量统计表(单位:吨)

2009年 2010年 2011年 2012年

第一批 21728.1 22283 14446 21226

第二批 26427 7976 15738 9770

补充 1990 0 0 0

配额合计 50145.1 30259 30184 30996

资料来源:商务部网站

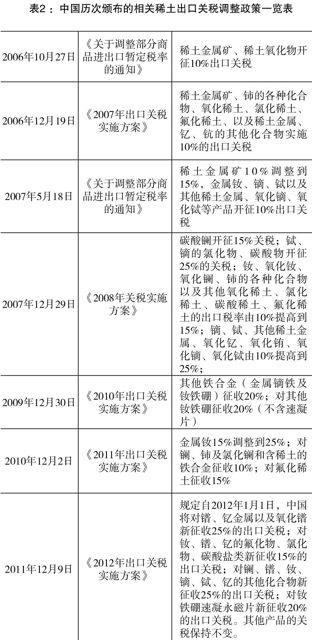

1.2 出口关税制度

中国从2006年起采取出口征税制度。之后又进行几次调整(见表2)。

中国限制稀土出口政策的实施和调整,使得稀土的出口得到了一定的控制,价格有了较大的提升,但也引起了美欧等国家的反对。

表2 :中国历次颁布的相关稀土出口关税调整政策一览表

2006年10月27日 《关于调整部分商品进出口暂定税率的通知》 稀土金属矿、稀土氧化物开征10%出口关税

2006年12月19日 《2007年出口关税实施方案》 稀土金属矿、铈的各种化合物、氧化稀土、氯化稀土、氟化稀土、以及稀土金属、钇、钪的其他化合物实施10%的出口关税

2007年5月18日 《关于调整部分商品进出口暂定税率的通知》 稀土金属矿10%调整到15%,金属钕、镝、铽以及其他稀土金属、氧化镝、氧化铽等产品开征10%出口关税

2007年12月29日 《2008年关税实施方案》 碳酸镧开征15%关税;铽、镝的氯化物、碳酸物开征25%的关税;钕、氧化钕、氧化镧、铈的各种化合物以及其他氧化稀土、氯化稀土、碳酸稀土、氟化稀土的出口税率由10%提高到15%;镝、铽、其他稀土金属、氧化钇、氧化铕、氧化镝、氧化铽由10%提高到25%;

2009年12月30日 《2010年出口关税实施方案》 其他铁合金(金属镝铁及钕铁硼)征收20%;对其他钕铁硼征收20%(不含速凝片)

2010年12月2日 《2011年出口关税实施方案》 金属钕15%调整到25%;对镧、铈及氯化镧和含稀土的铁合金征收10%;对氟化稀土征收15%

2011年12月9日 《2012年出口关税实施方案》 规定自2012年1月1日,中国将对镨、钇金属以及氧化镨新征收25%的出口关税;对钕、镨、钇的氟化物、氯化物、碳酸盐类新征收15%的出口关税;对镧、镨、钕、镝、铽、钇的其他化合物新征收25%的出口关税;对钕铁硼速凝永磁片新征收20%的出口关税。其他产品的关税保持不变。

资料来源:中国物质采购网经研中心

1.3 美欧等国对中国的不满

此次美欧日联合行动表明,西方主要发达国家均受到中国稀土出口政策的影响,认为中国对包括稀土、钨和钼实施了不公平的出口管制,对包括征收出口关税、制定出口配额以及在出口程序上进行限制极为不满。美方称这些措施在降低了上述产品在中国国内的价格但抬高了外国企业的进口价格,这使得外国企业面对不公平竞争,且需要承受将生产和就业岗位转往中国的压力。

2 关税和配额成为此次稀土诉讼案的焦点

2.1 美欧日诉讼中国的主要依据

首先,美欧日等国认为中国稀土出口税和配额不符合世贸协议的有关规定。中国加入世界贸易组织时承诺不再对议定书附件中没有列举的产品征收出口税,而稀土恰恰不在所列举的84个可以征税的产品之中,因此西方国家指控中国违反了入世的承诺。这样看来中国似乎无权对稀土出口征税。回顾2009年的九种原材料案,WTO持相同的观点和理由裁定中国9种原材料出口限制违反国际贸易规则。

其次,根据世贸协议的《关税与贸易总协定》的规定,成员国原则上不可以采用配额、许可证等方式对进出口产品数量进行限制。美欧日认为作为世界上最主要的稀土出口国,中国的稀土出口限制政策不仅减少了国际市场稀土的供应,而且是在故意拉高稀土价格,攫取垄断暴利,保护中国国内的企业。

2.2 中国败诉的可能性较大

2.2.1 前案裁决对该争端裁决的影响

从诉讼请求来看,稀土争端案与原材料案基本上是一样的,因此,此前W T O对九种原材料争端案的裁决无疑对中国不利。中方对于九种原材料案的出口关税和出口配额措施援引GATT第20条中保护可用尽自然资源例外条款进行了抗辩,但没有得到专家组和上诉机构的支持,所以先前的九种原材料争端案的裁决有可能将成为稀土争端案的裁决产生同效影响,因此被诉方获胜的可能蒙上了阴影。

2.2.2 G20条款的适用性

中国在入世议定书中并没有明确词句说明可以援引GATT1994第20条的一般例外条款,此次稀土争端案中国是否有权在出口税问题上援引例外条款将继续成为各方争议的焦点。目前中国就此次稀土案应诉的最大难点就在于是否可以援引环保例外条款,因为在此前的九种原材料案中,世贸组织上述机构否决了中国援引环保例外条款的权利。从这一点来看,中方胜诉的可能较小。

2.2.3 WTO存在的意义和宗旨

维护贸易公平是世贸协议存在的意义和宗旨,即一切形式的贸易限制和保护政策都是世贸组织和世贸协议所不能允许的。根据世贸协议基本规则,成员国除非迫不得已,否则,不管有多么崇高的理由,均无权对正常交易情况下商品的出口进行限制。从世贸协议的角度来看,用限制出口的手段来保护资源环境都是别有用心。从这一点来看,中国似乎不占优势。

3 中国的应对策略

3.1 中国应从宏观上控制上游生产环节

由于稀土生产环节积累的矛盾所导致的对资源和环境的破坏,这些或许本不应该从贸易环节解决,相关政府管理部门的管理模式也需要转变,对于像稀土这类资源性产品的调节,宏观上可从生产环节进行调控,不应过度依赖于贸易控制。中国的稀土出口限制政策的实施被指违反了WTO的相关规定。虽然西方的指责不能说完全有理,但中国根据自己在世贸协议中的相关承诺也无太多的反驳理由。因此中国应该从宏观上灵活调整或取消出口限制措施,做到与世贸协议相一致。最好从限制出口环节转移到国内生产环节。若从上游生产环节做好整合与调控,严格执行环保法律法规,取消出口控制并不会对产业和环境造成冲击。

3.2 将出口税改为国内资源税

中国入世时签订的《入世议定书》承诺,不再对议定书附件中没有列举的产品征收出口税,而稀土不在所列举的84个税号之中,这也是引发此次稀土案的重要原因之一。 对原材料征收的出口关税会使得原材料在国际市场上的价格提高,那么国外企业以中国出口的原材料为投入的相关产品的价格也会相应提高。相比之下国内企业的原材料价格中没有出口税这部分成本,在与国外同行的竞争中会处于优势地位。所以征收出口税会使国外企业处于国际竞争中的劣势地位。这不符合WTO公平竞争的原则。

把出口税改为资源税应该是一个较好的选择。首先,相对来说国际市场对原材料的需求特别是对稀土的需求较为稳定(缺乏弹性),而且缺乏相应的替代产品。其次,征收资源税所引起的效率和福利损失较小。对稀土资源开采企业也不会增加较大的成本。根据税收归属理论,税收更多地被缺乏弹性一方所承担,即原材料采购方承担。国家可以把所征收的资源税用于在稀土资源开采过程中被破坏的环境治理,这样不仅可以避免征收争议大的出口关税,又可以实现稀土资源的可持续发展。再次,尽管资源税的征收会使下游产业的利益受到一定的损害,中国的这一政策的实施使得国内和国外的企业所得到原材料成本是一样的,这对下游产业形成了一种激励。如果下游产业想保持原来的竞争实力,就的通过加强企业的管理和技术的革新来提高原材料的利用率,达到降低或维持生产成本的目的。这样做既符合WTO的规定又不会影响稀土的出口价格,可谓一举两得。当然改出口税为国内资源税的程序繁杂,成本较高,需要有一个渐进的过程,不可一蹴而就。

3.3 取消出口配额

WTO存在的意义就是要维护贸易公平,反对一切形式的贸易限制和保护政策。这也是此次稀土案中美欧日诉讼中国的重要理由之一。其实中国完全可以利用其他方法和措施的实施来达到保护稀土资源和生态环境的目的,而没必要采用国际上争议较大的配额和许可证手段。因此中国应该废除争议较大的配额和许可证制度。

3.4 中外企业一视同仁

关贸总协定允许的出口限制要求内外平等,即中外企业一视同仁。但中国资源性产品销售难免出现国内销售价格与国外销售价格的明显差异,这也是先前九种原材料案败诉的原因之一。在此次稀土案诉讼过程中中方如果坚持对出口的限制,就必须提供强有力证据,证明这种出口管制是与国内原材料生产和消耗管制结合进行以达到保护资源的目的,而非帮助中国企业获得竞争优势。因此在制定或调整出口政策的过程中应该充分考虑到WTO的这一规定。

3.5 积极配合稀土案的调查,完善稀土出口政策

中国应该选派通晓WTO规则的专门人才(经贸和法律方面的专家)跟踪、参与和配合世贸专家组对中国限制稀土出口的管理措施进行调查,特别是针对中国稀土、钨、钼等原材料出口限制的具体措施进行的调查。争取在调查的过程中起到对中国有利的积极影响。与此同时尽快完善和改变中国稀土出口政策,从根本上改变由此次稀土案引发的对中国不利的局面,为以后的稀土出口政策的制定积累必要的经验。