李乔木

(国网山东省电力公司济南供电公司)

0 引言

为了保障我国电力企业的发展效果,就要重视输配电价改革工作的开展。但是在实际的电网企业发展的过程中,存在财务管理方面的问题,降低企业的内部管理力度,不利于企业市场竞争力的提升。因此,就要对输配电价改革对电网企业财务管理的影响进行分析,确定输配电价改革的具体作用,以电网企业财务管理的现状为依据制定相应的管理措施。通过这样的方式,提升企业的内部管理力度。

1 输配电价改革进行的作用

输配电价的含义是电网企业提供的电力接入系统、输出服务系统价格的一个总称,是电网企业发展的中心内容。不能理解其是简单的电力输送与分配,这项工作的进行需要电力智能系统的支持,以此保障网状架构可以做到分散电力,并且运送到用户处的目标,提升电能使用的安全性与经济性。现如今,在国家改革的过程中,对电网企业实施输配电价改革的工作,保障发电与售电可以做到分离开展的要求,以此推动电网企业的可持续发展。在这种情况下,促使输配电价改革拥有以下几方面的作用:首先,有助于激励与约束的制度。以此满足电网企业的投资需求,维护电网企业的收入与利润。同时还可以控制电网企业经营发展的成本,为电网企业财务管理水平与效率的提升奠定基础。

其次,可以促使输配电价系统向着科学化和合理化的方向发展。在这种情况下,要求电网企业的系统规则处于清晰和公开透明以及监督有力的状态,以此保障电力企业的商品功能得以充分发挥,满足消费者对于电力的需求,推动电力企业的发展。同时借助这样的方式,维护电力市场化交易活动的进行,促使更多的电力企业参与到市场竞争之中,为市场之中所有电力企业提供公平竞争的机会。

最后,保障国民大众可以享受相应的电力服务。在国家实施输配电价改革的过程中,为电价筹集与专业支付目标的实现奠定基础,推动不同用户类别和地区之间形成交叉补贴电价的局面。

2 输配电价改革对电网企业财务管理的具体影响

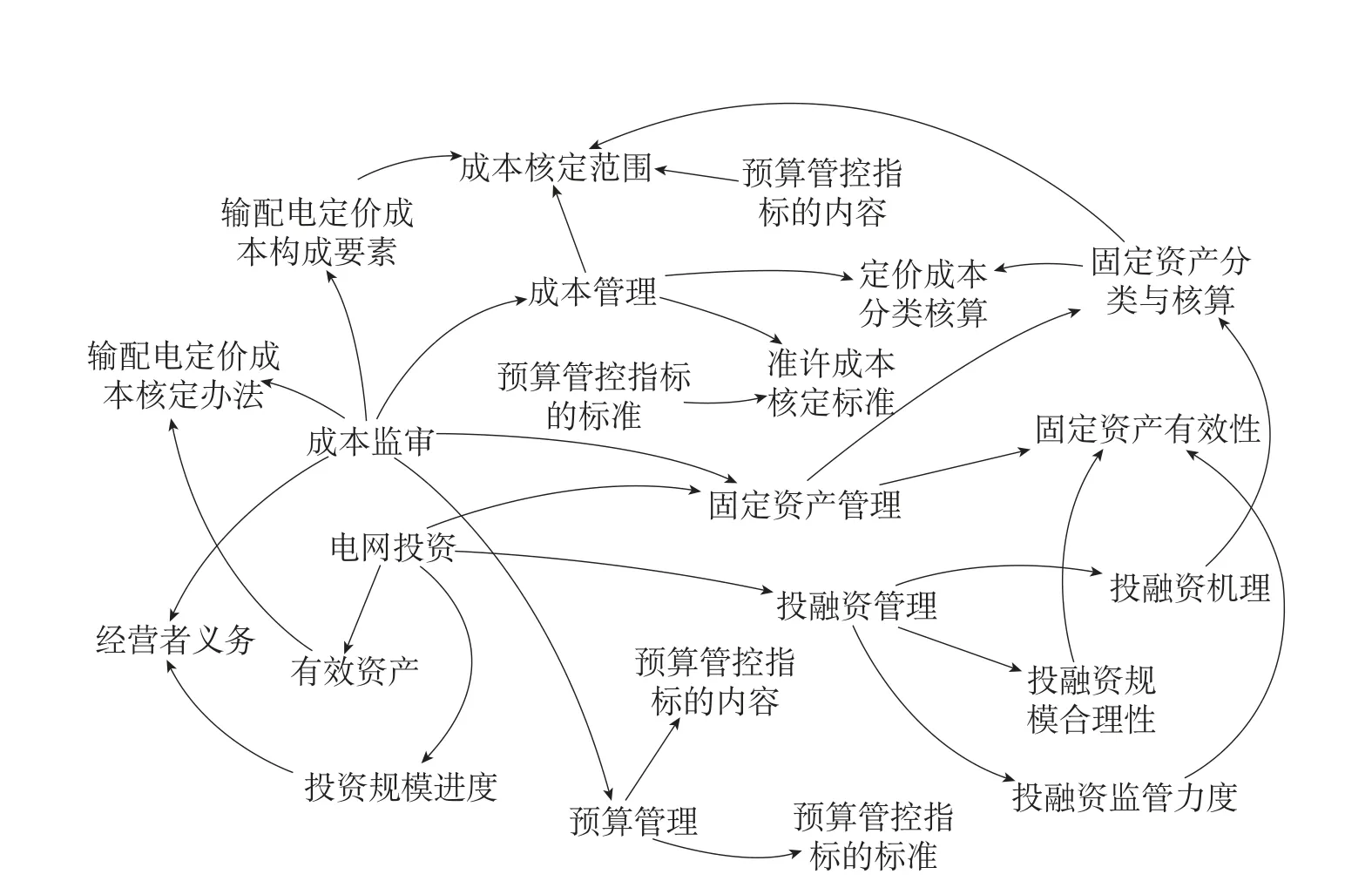

现如今,随着国家大力开展输配电价改革工作,推动国资国企监管得以转变发展方向,向着更加严格的方向发展,这深刻影响电网企业的财务管理工作,具体的影响路径如图1所示。

图1 输配电价改革对于财务管理工作影响路径

(1)对于成本管理的影响

当国家开始实施输配电价改革工作时,促使准许成本变为准许收入的一部分,企业的收入和成本有着直接关系,进而促使折旧率和售电量以及运维成本等是影响准许收入最大的几个因素发生变化,分析如下。

第一,要求准许成本之中的核定范围、标准进一步的方向发展。在未实施改革工作之前,没有对应纳入输配电价成本的范围与标准等进行明确。但是在改革工作开展之后,这方面发生变化。其中尤其是折旧费与运行维护费,如表1、表2所示。

表1 输配电价改革前后折旧费用核算对比表

表2 输配电价改革前后运行维护费用核算对比表

第二,分类核算定价成本,在诸多文件颁发的情况下,加强电力企业监管电网投资的力度。并且,结合成本监管办法规定的要求,加深输配电成本和服务之间的密切关系,进而要求和输配电业务不存在关系的费用不能放入准许成本之中计算。虽然曾经的核算工作并未进行用户分类、分电压等级的要求。然而在输配电价改革之后,对上述内容进行重新的规定。通过这样的方式,可以准确计量电网企业的资产和准许成本,有助于电网建立全新的应力模式。

(2)固定资产管理方面的影响

现如今,电网企业的固定资产的更新速度持续加快、价值也在不断上升,而且种类向着繁杂的方向发展,使得固定资产的管理难度不断增加。特别是在输配电改革之后,对于电网企业固定资产管理的要求更加严格和精细的方向发展。具体表现如下:其一是核算和分类固定资产分类;其二是提升固定资产的地位等,以此确保电力企业的可持续发展。

(3)投资管理方面的影响

当国家实施输配电价改革之后,对电网企业之中的投资管理方面产生具体影响,主要表现为以下两方面内容。

首先,不利于协调投资能力、需求。曾经电网企业是以售电量和电价以及电价扣除输配电成本费用等决定利润,这使得电网企业可以借助提升平均售电价格、减少输配电成本等方式实现提升自身利润的目标。但是在改革工作开展之后,使得输配电价由政府决定,致使电网企业投资能力与利润受到影响,与目前电力企业发展相悖。第一,大电网的安全运行方面的压力。部分地区的电网企业在发展过程中,还存在薄弱环节,留下较大的安全隐患。第二,在电网诊断工作开展的过程中,存在配电网“卡脖子”、乃至低电压等问题,增加电网投资的需求。第三,国家对于电网投资推动稳定增长的重视程度不断加深,并且制定最大限度接受农网改造和新能源的要求。在上述情况的综合作用下,也就导致电网企业的经营压力增加,发展需求不断增长,而电网企业的投资能力难以满足企业的投资需求。最终导致电网企业的矛盾不断加深。

其次,促使电网企业的投资监管力度不断增加。在国家未来发展的过程中,使得输配电成本受到企业投资决策制定的影响,把重点监督电网投资的内容作为电网成本监管核心工作,转变电力企业的模式。目前国家发展和改革委员会重视电网企业之中存在的过度投资、输变电设施利用率低的问题。并且国家也加大了对于电网企业投资合理性和规范性以及有效性的监督程度。例如,①审计部门要监督电网企业投资行为的合法性,落实重大政策的程度。②相关监管部门对于电网企业的投资合规性与有效性进行强调,开展针对性的评价工作。③监督中央企业使用降杠杆,落实减负债的政策,制定关于违规经营投资责任追究的细则。并且要在企业发展的过程中,列出相应的负面清单,落实违规投资严肃追责与终身追责的制度,以此保障电网企业的稳定发展。

3 输配电价改革背景下电网企业财务管理的现状

(1)企业资产呈现繁杂特殊的状态

现如今,在电网企业发展的过程中,其资产呈现繁杂特殊的状态,具体表现为以下几方面:首先,分类较多且复杂。电网企业的资产有交直流变电设备、处理输电线路、自动化控制设备、通信线路与设备、信息设备与仪器仪表、生产工具、非生产设备与器具、房屋、运输设备、建筑物等,使得电网企业的资产种类较多,且分布范围广泛。同时会受到地域分布的影响,降低企业盘点资产的效果,难以保障资产管理的效果。

其次,资产更新较快。现如今,电网建设的投入力度增加,如图2所示,使得企业的资产也得到了提升。同时电网企业受到电负荷增加、技术更新以及资产设备老化换代等因素的影响,要求电网企业要结合自身发展的实际情况,开展相应的资产扩建与维修活动,因此导致资产变更较为频繁。

图2 某电网企业2013~2018年投资额与其增长情况

最后,资产价值增加,管理层级增多。目前,电网企业的资金密集,固定资产占据总资产的70%。在这种情况下,需要对设置诸多管理部分进行管理。而其中的工作人员存在素质与能力方面的不足,降低电网企业的管理效果。

(2)业财协同与成本管理效果不理想

目前,电网企业在发展的过程中,存在业财协同与成本管理效果不理想的问题,主要是成本项目设备的不合理与不规范。同时成本计算的对象也处于不完善的状态,而且难以满足国家监管部门的多元化监管要求。此外,电网企业的成本和核算体系不健全,难以保障成本核算结果的准确性和有效性。在这种情况下,也就导致电网企业的整体财务管理力度较低,不利于电网企业在输配电价改革过程中的稳定发展。

4 输配电价改革背景下加强电网企业财务管理的措施

(1)以项目寿命周期为依据,提升成本管理的效果

为了在输配电价改革的影响下,保障电网企业的发展,就要以项目寿命周期为依据,提升成本管理的效果。因为在准许成本纳入准许收入之后,加深企业收入和成本的关系。同时准入成本之中的售电量和折旧率以及运维成本等会影响收入,不利于成本的管理。因此,就要重视项目的寿命周期,加强成本的管理。在这种情况下,要改变管理模式,大力应用精细化管理模式,重视事前、事中、事后等多个方面管理工作的开展,保障电网企业的实际价值与标准成本之间相差较小,可以更好地维护企业的发展。

(2)打破行业间的壁垒,落实全面预算管理的政策

在输配电价改革的过程中,要想保障电网企业的财务管理效果,就要打破行业间的壁垒,落实全面预算管理的政策。在这种情况下,要为预算管理搭建完善的管理框架,以此为依据,浓缩全部的组织活动,提升企业运行监测和管理的效率。这时要求企业财务管理要以管理为基础,制定财务和业绩以及同行业的指标。电网企业的预算是以年度为单位,结合不同的区域与省份开展划分与编制活动,确定各个单位的经营策略。其次,要制定预算计划,保障各个单位经营发展处于有理有据的状态。最后,落实管理的职责与权利,加强企业对于投资规模的管理。借助预算管理的相关内容,帮助强企业制定科学合理的发展计划,设置多元化的经营目标,推动电网企业向着现代化和多元化的方向发展,满足国家与社会发展的需求。

5 结束语

总之,在国家整体经济发展的过程中,为了实现保证电网企业可持续发展的目标,就要提升自身财务管理的能力。电网企业发展过程中受到输配电价改革的影响,致使其财务管理存在资产和成本核算以及管理等诸多方面的问题,影响企业财务管理水平的提升。所以,结合输配电价改革的影响,分析电网企业财务管理的现状,制定加强管理的措施,以此保障电网企业可以适应市场的要求,满足国民用电需求的同时,还可以保障企业自身的经济利益。