本刊编辑部

“以前养个儿子叫‘狗子,后来养个狗子叫‘儿子,现在‘儿子又升级成了‘主子。”虽然是一句调侃“铲屎官”的话,但与真实情况十分贴切。不少“铲屎官”自嘲:宠物光宠已经不够了,得“供着”。既然得“供着”,那必定是吃得精、穿得好,娱乐休闲也必不可少。因此,和宠物相关的产业迎来了“好时代”。

宠物与“铲屎官”

随着生活水平的日益提升,人们在精神和情感上的需求变得愈发强烈。根据CBNData《2019宠物消费生态大数据报告》,2019年,中国养宠家庭数量为9978万户,5年里同比增长43.9%。近些年,社会老龄化进程加快,家庭结构发生变化,空巢老人、丁克家庭日渐增多;“996”工作制下的年轻“打工人”为了自己的人生奋斗、打拼,忙碌到没时间恋爱、结婚。为了排解孤独感、增添生活乐趣,他们把宠物当作陪伴自己的家庭成员,宠物逐渐成为情感寄托。艾媒咨询调研数据显示,37.1%的受访者将宠物看成朋友,超过四成的受访者把宠物当亲人,这种情感需求直接推动了宠物经济的发展。

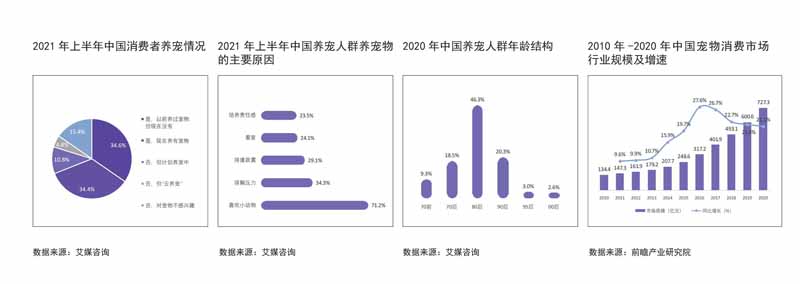

艾媒咨询发布的《2021年上半年中国宠物经济产业发展现状与市场调研分析报告》显示,将近70.0%的中国消费者曾经养过或现在正在饲养宠物,而10.8%的消费者目前正在计划养宠,另外有4.8%的消费者正在体验“云养宠”。艾媒咨询分析师认为,超七成养宠人士是出于对小动物的喜爱而饲养宠物,但还有不少喜爱宠物的人由于各种原因无法饲养宠物。随着社交媒体的发展,不少人在养宠的同时,也在社交平台上分享自己养宠的经历以及照片等内容,使得一些无法养宠的人群也能体验到“云养宠”的乐趣。

越来越多的年轻人甘愿成为“铲屎官”。艾媒咨询发布的数据显示,80后、90后人群占比分别达到了46.3%、20.3%。中国城镇养宠人群收入较高,月收入在8000元以上占比约为三分之一,且养宠人群呈现高学历特征,教育程度在本科、研究生及以上的养宠人群占比分别为59.5%和5.7%。养宠人群特征一定意义上彰显了宠物主可观的消费潜力。

有别于目前已养宠物但消费力尚未发挥完全的蓝海人群,宠物经济新蓝海人群主要由新宠物主/潜在消费者和下一代养宠人构成。爱宠人群将成为宠物经济的潜在消费者。同时,随着人均GDP的提升,新宠物主的人数将会大幅提升。亿欧智库认为,这些新兴群体更易进行情感需求阶段的消费。从企业角度看,产品与服务的创新能力是抓住这类群体的较好方式,如订阅制的销售渠道创新以及跨界联动的品类创新。

萌宠经济拥有广阔未来

中国宠物市场兴起于20世纪90年代,逐步解禁的养宠政策和西方宠物品牌的进驻开启了我国宠物行业的发展。那时,人们已经有宠物的概念,但仍处于萌芽阶段。21世纪后,我国宠物的数量快速增长,宠物不仅进入了人们的日常生活中,还启蒙了萌宠经济,促进了相关产业的发展。21世纪初以来,宠物市场逐渐形成产业链形态发展——从上游产品到下游服务,包括宠物的食品生产基地到其饲养、医疗、美容等。

宠物行业上市公司也就是那幺零星的几家而已,且都以宠物食品医疗为主,其他领域少有涉及。由此可见,宠物市场前景一片广阔。中国的宠物市场发展并不完善,很多和宠物相关行业存在大量的空白。

宠物市场规模在过去10年里迅速增长。据前瞻产业研究院发布的数据,2010年—2020年,中国宠物行业市场规模由134.4亿元增长至727.3亿元,年均复合增长率近20%,增速高于全球。2020年,美国宠物消费市场占全球比重为41.1%,排名第一,中国占比8.1%。中国宠物饲养率和单只宠物年消费金额远低于发达国家水平,未来具有较大的增长空间。

2020年中国居民人均消费达到21210元,较上一年略微下降1.6%。在中国国民经济消费升级的背景下,宠物经济正风生水起。艾媒咨询数据显示,预计到2023年,中国宠物市场规模将达到5928亿元。

细分市场蓬勃发展

在宠物经济的带动下,宠物用品细分领域市场随之兴盛起来。

欧睿数据显示,宠物食品行业是宠物经济中消费占比最大的行业,2019年—2020年全球宠物食品消费占比均超过70%。从我国宠物食品行业市场规模来看,2010年—2020年,中国宠物食品消费额逐年上升,2020年中国宠物食品行业规模约为440.5亿元,同比增长23.8%。前瞻研究院的数据显示,在宠物食品细分市场中,2020年宠物主粮、宠物零食消费和宠物保健品消费分别占到整体的65.63%、32.54%和1.83%。宠物食品销售渠道方面,2019年,电商销售占比约为50%,宠物店占比约为30%,商超渠道约为10%。宠物食品销售渠道以电商渠道及宠物店为主。

宠物用品市场将进一步扩大。《2021年上半年中国宠物经济产业发展现状与市场调研分析报告》显示,到2024年,中国宠物用品市场将达到443.7亿元,同比增长8.9%。随着企业自主设计研发能力、品牌影响力的增强,一批能够满足消费者需求的宠物特色产品成为带动宠物市场发展的增量。宠物用品的功能性将愈加丰富,更多产品将以解放“铲屎官”双手为目的,为“铲屎官”带来更便捷、更智能的养宠体验。清洁护理类产品的市场需求最大,但增速缓慢;宠物智能设备的需求和成交量增速最快,但目前成交体量较小。

随着宠物数量的增加,未来宠物医疗市场发展空间巨大,预计2021年中国宠物医疗市场规模将增至2670亿元。《2021年上半年中国宠物经济产业发展现状与市场调研分析报告》显示,2019年,宠物医院市场规模约为202亿元,2023年预计达到376亿元。亿欧智库认为,未来宠物医疗的诊断标准和流程将会逐步规范化,行业巨头的整合将会促使宠物医疗的入行门槛提高。

行业发展呼唤专业人才

虽然目前宠物经济处于探索期,但仍已达到千亿元级规模。亿欧智库调查发现,62%的宠物主需要近距离了解产品,58%的消费者需要店内协助服务。因此,伴随消费需求升级以及市场规模扩大,人才专业化需求将增加。

宠物行业从业人员的专业素质决定着宠物行业发展的好坏,要想适应行业的发展,就必须注重宠物行业专业人才的培养。目前已有高校设置了宠物行业相关专业,多层次、全方位培养宠物行业的专业人才,加强在校学生理论教育及实践操作能力培育。部分学校还专门为在职人员及社会人员提供灵活多样的培训课程、专业技能培训及考证培训等,多方位的人才培养对于整个行业的发展起着积极的推动作用。

但是这类人才培养学校或者机构数量仍十分短缺。数据显示,我国大部分城市宠物行业从业人员中,经过专业培训的人员不足15%。宠物行业从业人员培训教育行业仍处于蓝海,且宠物市场急速膨胀,但是相应政策迟迟未能到位。依照目前趋势来看,未来极有可能由宠物行业发展倒逼政策出台,从而促进宠物从业人员专业化、高水平化。宠物行业从业者的社会地位与福利待遇也会得到相应提升,届时相关培训教育行业才可能迎来真正的春天。