王全宝

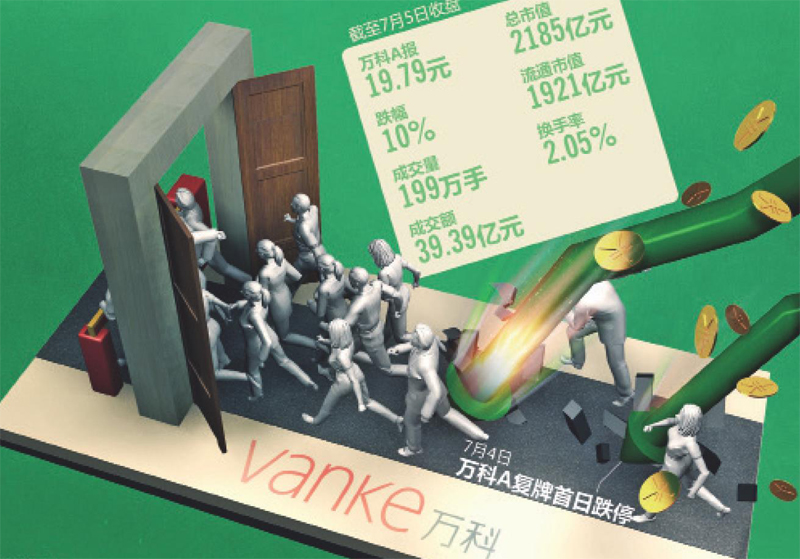

在经过半年多的停牌之后,7月4日,万科A正式复牌。不出外界所料,复牌首日跌停,报收21.99元。

一年前,2015年7月10日,深圳宝能系第一次举牌万科,拉开了“宝万之争”的序幕。此后的半年时间里,宝能系多次举牌万科,期间华润亦有少量增持万科。同年 12月18日,万科在第五个涨停板中停牌。

在万科A停牌的6个月当中,万科股权之争不但没有停止,而且此前视为同一战壕的华润和万科管理层开始“决裂”,演变为“华万之争”。

也就是在万科A正式复牌前夕,6月17日,华润在董事会上投票反对万科引入深圳地铁的重组预案。随后,6月23日,前海人寿发布声明质疑万科已成为“内部人控制企业”。6月26日,深圳市钜盛华股份有限公司(下称“钜盛华”)及其一致行动人前海人寿提出召开临时股东大会,罢免王石等万科管理层。此间,有舆论认为,深圳宝能系与华润频频出招反对万科重组,“虽未公开结盟,但联手之势昭然”。

6月27日万科召开股东大会的当晚,深交所就是否存在一致行动人给华润和钜盛华分别发质询函。之后剧情再次反转,6月30日,华润发声明称不支持钜盛华罢免万科管理层的提议。华润此举,让资本市场人士大呼“看不懂了”。

尽管万科A已经正式复牌,但各方的博弈远没有停止。7月4日,万科最大自然人股东刘元生向监管部门实名举报,矛头直指华润和深圳宝能系;同日,江平等13位法学家就万科重组发布4点声明称,董事会决议不成立。

持续近一年的万科股权争夺,引发了全社会的关注。旁观者叹之,利益相关者忧之。有人呼吁监管者介入调查是否有内幕交易;亦有学者呼吁政府克制,不要干预市场,给利益相关者预留博弈空间。

质疑董事会决议

7月4日,华润官微称,7月3日北京市竞天公诚律师事务所会同北京大学企业与公司法研究中心邀请国内江平等13位权威法学专家召开了“万科股权争议论证会”,就董事会决议效力、一致行动人等相关法律问题进行了研讨。

华润官微称,论证会后,专家们形成的意见认为,独立董事张利平提出回避表决的理由不符合法律及《万科公司章程》的相关规定,6·17董事会决议实际上并未有效形成,按照现行法的规定股东可请求人民法院撤销该决议。

此前在6月17日,万科公告称,深圳市地铁集团有限公司(下称深圳地铁)注资重组预案,结果11名董事中,7人赞成、3人反对、1人回避表决,通过了这一重组预案。其中,反对票均为华润派出董事所投。

“华万之争”的缘起也正是万科董事会决议通过的重组预案。而华润与万科争议焦点在于,董事会表决中的回避表决应否算入计票分母。

万科公告称,张利平独立董事向公司董事会书面申明,就本次会议所审议的12项议案,由于其本人任职的美国黑石集团正在与公司洽售在中国的一个大型商业物业项目,带来潜在的关联与利益冲突,存在《公司章程》第152条第2款所述之关联关系,不得对该12项议案予以表决,特此回避本次会议12项议案之投票表决。按上述公司法规定,董事回避投票。他的投票并不是按照弃权计入总数,而是从总投票人数减去。因为张利平因关联关系回避表决,万科6月17日董事会投票总人数从11人变为了10人。这意味着,7票赞同,达到了三分之二的通过要求。

但华润方认为,张利平涉及的公司是黑石和万科,万科本次董事会议案事项则是万科发行股份购买深圳地铁资产,表决事项的关联关系“不应包括已经或拟与万科进行交易的其他公司。也就是说,本次表决涉及的企业是深圳地铁集团,与黑石无关。张利平申请回避不成立,他仍应列入分母,7票赞同未达到三分之二。

同样,7月1日,万科回应深交所问询,就独董回避表决、深铁资产预估值、增发新股定价等问题作出解释。万科称:6月17日独董张利平回避表决合法合规,当日董事会决议合法有效;虽然万科与美国黑石集团有合作,但张利平认为自身符合独董任职资格,万科亦未发现其不得担任独董的情形。

7月4日,万科A正式复睥。4日、5日连续出现跌停状况。

早前,作为万科第二大股东的华润坚持认为,华润3票反对,另1票是弃权,因此,结果应为7:11,未超三分之二,重组预案未获董事会通过。

据接近万科的人士透露,万科曾向华润先后提过万科增发、与华润置地(01109.HK)重组等方案,但均未获同意。万科此番意欲引进深圳地铁,华润则一直坚持反对意见,先是3月股东大会后质疑万科信息披露违规,后是董事会三票反对重组预案,直到公告后仍对董事会决议的有效性持续发声,予以质疑。

险资叩门

7月4日晚,有媒体爆出,万科最大自然人股东刘元生向监管部门写实名举报信,提出五点疑问,矛头直指华润和深圳宝能系。

据媒体披露,刘元生目前持股超过1%。以万科6月27日的市值2697亿计算,其财富至少已经增值到27亿。

在五点质疑中,除举报华润和宝能系涉嫌内幕交易外,刘元生更是将矛头指向宝能用于举牌万科的资金来源。

2015年7月开始,宝能系旗下前海人寿协同钜盛华,几度举牌万科。截至2015年12月18日停牌,宝能系在万科A所持股份比例为25.54%,占万科总股份的比例为24.26%,超越华润集团(持股比例15.29%),成为万科第一大股东。

刘元生在举报信中称,“多个迹象表明宝能用于收购的资金来自不合规的银行资金,用于收购的主体故意规避法律法规的明确要求,请问宝能是不是利用违法资金和不合规主体收购并控制上市公司?”

同时,刘元生还呼吁,“请宝能系说明是否在用银行理财资金购买股票?是否符合银监会的规定?是否符合证监会关于场外融资、去杠杆的政策规定?这些银行资管计划的投资人,是否知道自己的资金正在暴露于巨大的风险之下?”

此前,有媒体曾对宝能系资金来源提出过质疑,称“宝能系用 26 倍杠杆,引入浙商银行等资金购买万科股票”。

尽管万科股权之争已进入下半场“华万之争”,但有舆论将争议的焦点再次带回宝能举牌万科的源头。近几年异军突起的保险资金是否该举牌?宝能系利用万能险资金持股万科,究竟是否有表决权?

如果宝能举牌万科资金涉嫌违规或违法,那幺历时一年的万科股权之争的逻辑起点将被改写。

2016年1月,中国证券投资基金业协会法律部主任邓寰乐在财新网曾撰写《万能险买的股票有投票权吗》一文。

在邓寰乐看来,根据《证券法》,中国证券登记结算公司负责登记证券持有人。中国证券登记结算公司公布的信息表明,万能险投资的股票都登记在保险公司开设的万能险产品账户名下。保险公司直接持有股票与万能险账户持有股票在法律上的区别可不是一星半点。保险公司代表万能险账户行使股票持有人权利的法律依据是什幺?万能险的被保险人与万能险账户下的股票是什幺法律关系?保险公司代行万能险账户的权利需要履行什幺法律程序?这些问题在万能险的合同中没有明确约定,是一个横跨《保险法》《证券法》《基金法》《公司法》《信托法》《合同法》等诸多法域的复杂法律问题,一时难以得出结论。

邓寰乐认为,目前,唯一可以确定的就是这个问题在法律上暂时无解。遵循《证券法》和《公司法》的规定,如果相关保险公司拿不出代表万能险账户行使股东权利的法律依据,董事会依法可将其拒之于股东大会门外。能够裁断这个问题的唯一权威是法律,或许最好的求解办法就是来一场官司。随着万能险举牌波及的当事人和引发的纠纷越来越多,诉讼的可能性在逐渐增加,值得期待。

但在今年全国两会期间,3月12日,保监会主席项俊波表示,万能险能够引起热议和关注是一个很好的现象,说明广大消费者保险需求的增强。万能险在国际上是成熟的和主流的产品,去年57家人身险公司开办万能险,占人身保险总体份额28%,和国际40%的占比仍是有差距的。

“万能险具有保障和投资功能,虽然万能险在我国发展平稳、风险可控,仍然面临现金流错配,当前主要从产品报备、信息披露等方面进行监管。近期,将在保险系统内开展万能险风险排查。”项俊波说。

刘元生呼吁称,请保监会明确一点:用保险资金投入不同股票以实现保值增值是合法的,但利用巨额保险资金为其实际控制人的公司去抬轿子、担风险,图谋控股与自己有利益冲突的实体公司,这也合法合规吗?

呼吁穿透性监管

6月30日,重庆市市长黄奇帆对目前万科股权之争发表自己的看法,他认为万科股权争夺“并不复杂”。

黄奇帆表示,保险公司如果利用自有资金200亿-300亿元投资上市公司做大股东没问题,但是如果使用的是老百姓的资金就要注意,“老百姓的资金跟你(保险公司)签1-2年期的合约,但你做上市公司的大股东要做百年,不做百年也至少10年,你是法人股东,不是战略投资者,如果做战略投资能否用基金投资?保险公司分红,为了取得股息。但是作为法人股东必须使用自有资金,除非与投资100亿-200亿元万能险的老百姓签约委托协议,投资期限不止两三年,而是准备长期投资股权,这就变成众筹的股权委托。但做成这件事绝对难。”

从上述角度看,黄奇帆认为,首先要查(宝能系)资金是否规范;其次要查管理团队跟董事会之间的约定、信托和责任是否合理;第三,股东之间事前可以酝酿,任何股东之间的协议都要公告,不能密谋,这是现代企业制度上市公司的原则,如果不是上市公司不相干,如果是上市公司就要这样。

“解决万科股权之争,政府只要从法律、公司法、市场规则角度出发。但如果不从这几个角度,而是公司之间自己撕扯的话,这个事就会好像‘一锅浑汤,成天搞成新闻亮点。因此政府在管理上对各个专业管理执行到位,同时对穿透性的、叠加性的、综合性的监管也要到位。这只是结合金融风险控制所谈,不是帮王石做参谋。”黄奇帆补充说。

黄奇帆的此番言论引起各方关注。实际上,万科股权之争以来,加强各方监管的呼声不断。

6月28日,全国政协常委、中石化集团公司原董事长傅成玉撰文建议相关监管部门应该首先站出来审查其交易的合规性,交易方案是否维护了全体股东利益,是否有利于万科公司的长远发展以及是否有利于资本市场的健康发展等。“正在演化中的宝能万科之争迫使社会大众和相关监管机构要从社会公众利益和资本市场健康发展角度,重新审视宝能万科之争的深层意义”。

根据媒体报道,针对“宝万之争”,决策层曾经在2015年年底要求证监会牵头,会同银监会、保监会“摸清情况”。据此,证监会、银监会、保监会等三会以及审计署四路人马立刻组成多个小组进行调查,最终调查报告于2016年3月中旬上报。据知情人士透露,这份报告主要针对收购万科的宝能系资金来源进行调查,银监会采用了普华永道会计师事务所的报告,认为杠杆比率为1∶4。从总体看,完全没有看出杠杆率有多高,风险有多大,结论都是风险可控。

上述媒体引用知情人士话称,“都是自己查自己的监管范围,并未穿透至最终出资人,因为查到一半就会发现到了别人的监管范围,进行不下去。”

寻找多赢方案

自2015年下半年“股灾”发生之后,中国资本市场上部分蓝筹股价值被严重低估,这就给并购者提供了低价买入的条件。不可忽视的是,在二级市场上,险资举牌频频,例如宝能系三度举牌万科。

在中国进入金融并购市场时代,企业主体如何应对资本的并购潮,以及政府如何监管等问题成为资本市场关注的话题。

“我个人认为,如果事件最后搞砸了,也就是说万科这样大家公认的优秀公司,其价值大幅度下降,辉煌不再,不仅当事各方利益受损,甚至影响中国经济,就说明他们都是非常愚蠢的。”北京大学国家发展研究院张维迎教授在7月1日北京大学法律经济学研究中心举办的“企业家与契约文明”研讨会上作出如上表述。

张维迎认为,从经济学角度看,重要的不是谁输谁赢,而是看有没有可能多赢,如何实现多赢。至于能不能寻找到多赢的解决方案,这就要考验三方的智慧和理性。“谈判要利用市场逻辑,而不是强盗逻辑。如果每一方都想取得‘最后的胜利,最后一定是只有输家没有赢家。市场的逻辑就是双赢、多赢,强盗逻辑是零和游戏。”

北大国发院教授姚洋在接受《中国新闻周刊》采访时认为,“监管单位的克制是必要的,让三方能坐下来谈,找到共赢的地方,共赢的空间非常大。”