梁杏

10月收官,最后一个交易日宁德时代全日上涨5.27%,盘中再创历史新高。同时本周落幕的公募三季报,宁德时代历史首次成为公募基金第一重仓股。而良好的表现自然与业绩相关,三季报显示,当季归母净利润同比增长130%。

当然龙头宁德只是二级市场上新能源行业的冰山一角。A股市场上以风电、光伏、新能源汽车为代表的清洁能源行业和主题,短期估值不低,波动在所难免,不过在政策规划和产业技术突破背景下,长期投资价值较高。

“双碳”政策频出提振预期新能源板块持续高景气

近期国家碳达峰、碳中和相关政策密集发布,使得新能源远期前景和空间逐步明朗。“碳中和顶层设计”中明确提出,到2060年,非化石能源消费比重达到80%以上,碳中和目标顺利实现。

从产业数据和政策来看,当前新能源板块也维持高景气状态。光伏方面,9月新增户用光伏项目总装机容量为2142.26MW,同比+64.8%,创年内月新增装机新高;截至2021年9月底,全国累计新增户用光伏项目装机容量为11.68GW,同比+121.6%,已经超过2020年全年10.1GW的规模,创年新增装机新高。

风电方面,近日风电伙伴行动具体方案发布,明确力争2021年年底前启动首批10个县市总规划容量500万千瓦示范项目,“十四五”期间总装机规模达到5000万千瓦。受益于风机大兆瓦机型推广加速,叠加零部件价格回落,风电成本下降进度超预期,平价项目收益率有望稳定在7%~9%,催化需求持续增长。预计“十四五”期间国内风电年均装机有望超50GW,年均增速有望近15%。

新能源汽车9月产销也比较亮眼。中汽协数据显示,9月新能源汽车产销分别完成35.3万辆和35.7万辆,同比均增长1.5倍,环比分别增长14.5%和11.4%,产销均超过35万辆,继续刷新历史记录。考虑到芯片供应偏紧及全国多省份实施有序用电政策,凸显新能源汽车高景气度。

近期随着三季报披露,板块龙头业绩一升一降引起关注。宁德时代三季度归母净利润32.7亿元,同比+130%,充分享受高端动力电池持续紧缺和全球储能市场临近爆发带来的发展机遇。

但比亚迪三季度实现归母净利润12.7亿元,同比-27.5%,表面上看却不尽如人意。不过从利润结构看,根据子公司比亚迪电子披露数据,中信证券预计其手机及电子业务三季度贡献净利约3.4亿元,环比-38%,主要系消费电子需求走弱及缺芯影响;造车业务贡献利润约4.8亿元,环比大幅提升,在原材料价格压力下盈利逆势增长,因此整体新能源汽车产业景气度不存在问题。

行业、主题指数基金费率较低或成把握新能源行情“利器”

自2020年以来,以新能源汽车、光伏、风电等为代表的清洁能源板块,在国家政策、技术突破,以及自身高成长等因素作用下,走出了牛市行情。如何把握这一领域的投资机会,就成为投资者需要思考的问题。

不过市场上这一赛道的主动基金数量繁多,挑选难度较大。在偏股型基金(普通股票型+偏股混合型)中,名称包含新能源的就有24只,另外其它基金中,也不乏集中布局新能源产业的,难以直接从名称里看出。

相较于被动指数基金,主动基金的选股和权重分配相对更为灵活。但从历史业绩来看,新能源赛道下的被动指数基金表现并不差。以新能源车ETF为例,自2020年3月20日成立以来,收益率高达237.50%,同期在所有非货币基金中排名第5(截至2021年10月28日)。

另外从费率的角度,指数投资也具备明显优势。一般而言,ETF管理费为0.5%一年甚至更低,而主动基金则普遍为1.5%。此外,ETF可场内交易,也不需要申购费和赎回费。叠加其仓位可接近100%,或为投资行业和主题的较好选择。

短期来看,清洁能源类板块估值水平不低,板块上涨需要有持续的业绩兑现,因此波动幅度不小。此前有媒体消息称G20各国领导人将降低减排目标,短期能源短缺问题席卷全球,冷冬即将来临,对减碳是否过于激进的讨论层出不穷,但本身碳达峰、碳中和都是长期目标。

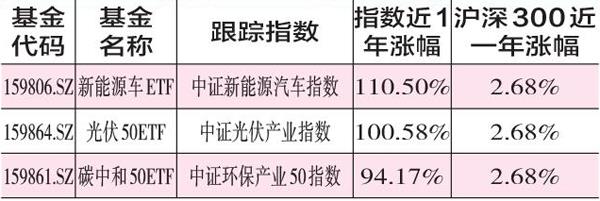

新能源汽车、光伏等板块发展前景广阔,对应的光伏50ETF、新能源车ETF等或可长期持有。此外,碳中和50ETF一键打包风电、光伏、锂电、水电、核电等。

(本文提及基金仅做举例分析,不做投资建议。)

部分新能源类ETF 一览(数据来源:Wind,截至10月28日)