张俊鸣

在A股以往有个“鬼故事”,就是“美股调整A股跟跌”,对于美股下跌特别是大跌,不少投资者总会心生畏惧,甚至跟风杀跌。无巧不巧,今年以来美股和A股都出现了一波调整,美股标普500和道琼斯指数的起跌点就在今年1月初,和A股的上证指数时间十分接近。尽管美股近期依然是阴多阳少,但A股已经悄然和美股调整脱钩,阳线比例明显提升,开始在“走自己的路”。事实上,A股和美股所处的宏观环境、发展阶段、投资者结构等存在较大差异,调整更充分、估值更具吸引力的A股有望逐步摆脱美股调整的影响。在持续释放改革红利的过程中,A股可望给长期资金带来合理的回报,投资者只有以耐心和定力陪伴A股走过目前的“磨底阶段”,才能在下个阶段实现账户市值的丰收。

A股不是美股的“影子市场”

从美国经济和美股自身的体量来看,美股在全球股市中有“风向标”的地位毋庸讳言,幅度稍微大一些的涨跌难免会对其它市场造成影响,A股自然也很难例外。而这种影响,又可以分为真实影响和心理影响。所谓的真实影响,在于引发美股调整的原因,包括美国经济增长乏力、通胀率快速走高、连续升息带来的货币紧缩压力等。这其中,有些虽然是美国自身的问题,如经济基本面数据,但由于美国经济在全球的地位,也会影响不少国家地区的出口,进而削弱这些地区的股市基本面,带来调整压力。而美联储的连续加息,也因为美元在全球货币体系中的特殊地位,也会对全球流动性形成紧缩效应,这也对全球股市的表现不利。而心理影响,则是投资者认为美股涨跌一定会传递到自身市场的预期,而没有具体分析背后的真实原因和传导链条。前者是实,后者是虚,虚虚实实之间容易放大美股调整的实际影响,这种“跟跌美股”的现象不仅A股有,许多地方的股市也同样存在。

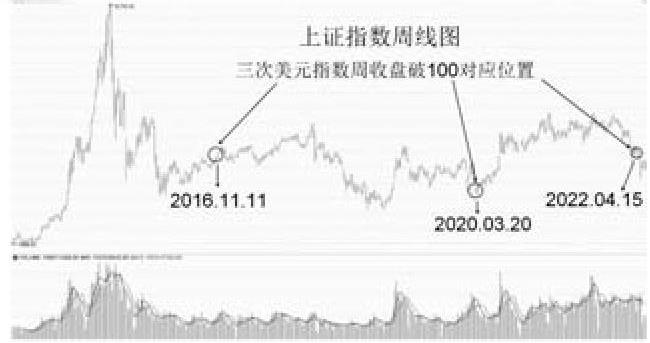

图1 上证指数周线图,三次美元指数周收盘破100对应位置

不过,A股和大部分国家地区的股市不同,中国大陆不像一些体量小、出口依存度高的经济体需要高度倚赖美国市场,反而是在此前因为美国提升中国产品关税而提前有了“免疫力”,美国因为自身通胀压力对关税调降的可能性升高,美国自身经济的原因对A股的影响有限;而美元升息方面,中国大陆在过去数年没有随美元“大放水”,为去年以来的降准等货币宽松政策提供了政策储备,正好可以有效对冲美元流动性的紧缩效应,这从国内无风险收益率维持低位可见一斑。从历史上看,由加息引发美元指数破百的情形,并不一定会引发A股见顶回落。其中,2016年11月那次,上证指数在箱体整理半年之后向上突破,再创新高;2020年3月的时候则是确认波段低点,很快开启新一轮升势。因此,A股没有理由成为美股的“影子市场”,在前期调整充分的基础上走自己的路,才是未来发展的趋势。

再上《新闻联播》 管理层给出定心丸

美股调整对A股的实际影响逐渐减弱,而要克服心理影响则需要政策的“定心丸”。本周,央视《新闻联播》用了将近三分钟的时长播出对证监会王建军副主席的采访,而相关采访也见诸人民日报、新华社等中央媒体,显示出高层对A股的高度重视。采访中指出目前A股“稳市场”的一系列举措,用详实的数据说明外资和公募基金的长期投资稳定,并表明未来推动注册制改革、和境外监管机构合作等政策方向,给了投资者明确的“定心丸”。这一新闻,让市场各方明白未来A股长期发展方向不变。对扭转A股投资者跟风美股的心理起了很大的作用。

尤其值得关注的是,王建军副主席在采访中将今年以来的调整定性为“市场短期波动”,并认为这一波动“不会改变我国资本市场长期向好的大趋势”。这也意味着,这样的“短期波动”不会演变成持续调整的大熊市,而这一判断的背后有着我国经济基本面、政策支持、外资动向等诸多数据的支持。通过这一新闻传递的信息和信号,有利于投资者冷静思考影响A股长期走势的原因,摆脱“美股魔咒”的心理影响。

三大优势 A股有望提前美股见底

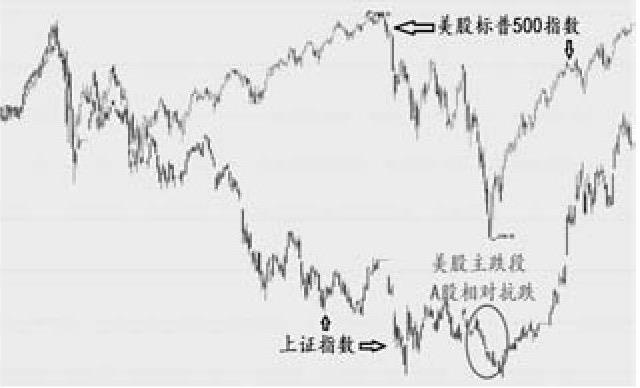

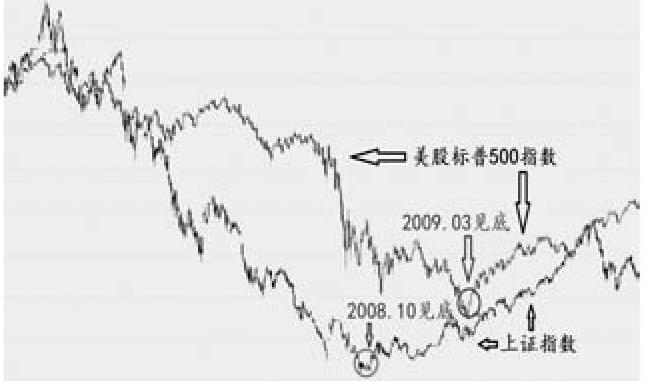

相对美股,A股提前见底是有底气的,首先是调整的时间和空间,美股本轮长期牛市起自2009年初至今已经长达13年,是历史上罕见的长牛,今年以来的调整相比过去13年累积的巨大涨幅仍然较小,时间也不够充分,进一步调整是周期演变的正常市场行为。而A股在这13年间历经多次大起大落,上证指数目前点位仅有2007年高点的一半左右,年内低点距离2020年3月低点也相去不远,调整的时间和空间都比较充分。从历史上看,A股这种提前美股大幅调整,开始出现领先走强的走势,往往预示着一个重要底部的来临。像2008年的时候,A股在当年10月见底,美股迟至次年3月才见底,相差将近五个月;2018年的时候,美股在年末出现加速调整,而此次A股跌势已经明显趋缓,当年12月仅仅是小幅跌破10月的低点,最终形成双底形态展开中期升势。本周A股又一次领先走强,会不会复制历史经验,也值得投资者关注。

除了调整充分的优势之外,估值低和潜在的改革红利也是A股相对美股的优势。特别是改革红利方面,A股在注册制改革、引入长期投资者方面都有巨大的想象空间,笔者坚信“方法总比困难多”,车到山前必有路,只要资本市场服务实体经济的方向不变,未来的改革就一定会向推动有利于各方共赢、有利于长期投资的方向去走,在改革过程中释放出的制度红利,对于吸引各方参与而言将有长期正面意义,这也是制度基本稳定的美股所不具备的想象空间。

(本文提及个股仅做举例分析,不做投资建议。)

图2 美股标普500指数VS上证指数(2007.09-2009.07)

图3 美股标普500指数VS上证指数(2018.01-2019.09)