陈建德

自我国开通陆港通后,沪股通和深股通(简称北上资金)就成为观察部分外资资金(注:北上资金可能也包括部分在香港的内资)流入的一个重要途径。由于北上资金在2017年开始大规模买入A股,其最早买的股票是以核心资产为代表的沪深300权重股为主,而2017-2020年,核心资产走了一波大牛市,使得市场上的一些人士认为,北上资金是聪明资金。

但是,笔者通过对过往北上资金流入流出的详细分析发现,北上资金并非就是非常聪明的资金,而北上资金的买入在短期内可能更多地与人民币汇率相关联。此外,北上资金也有不少是趋势交易资金,也有追涨杀跌的特点。

观察自2014年开通沪股通和深股通后,到2023年2月24日,上证指数走势图和北上资金累计净买入的对比图,可以看出,长期而言,北上资金一直在净买入A股。而这期间,上证指数的涨跌具有明鲜的周期性。也就是说,北上资金长期买入A股,其长期的买入和指数的中短期的涨幅关系并不大。并且也不太能够根据其一直是净买入的走势,就断定北上资金就是聪明资金,能够精准地抄底、逃顶。

比如,2018年,全年上证指数从3307点,最低一路下跌到年底的2493点,在一路下跌过程中,北上资金全年流买入约2943亿,可以说是不断“抄底”,但抄在山腰上,不断被套。

2022年10月则是上证指数年内的第二个底部区域,指数从2022年10月31日触底反弹。在2022年10月11日到10月24日区间,在指数快速下跌过程中,北上资金整体是在大量卖出。特别是上证指数最低的10月31日那天,北上资金净卖出90.12亿,或许可以说是北上资金的拼命卖出,砸出了一个底部。上证指数自10月31日反弹后,在刚反弹一点点后的11月2日、3日、7日、8日,北上资金都在大量卖出。

从中长期来看,北上资金总体是持续买入的趋势,但是在短期内,北上资金的净流入与净流出,和人民币汇率的关系更大。一般地,在人民币汇率升值期间,北上资金有较强的净买入的特点。在人民币汇率贬值期间,北上资金有较强的净卖出特点。

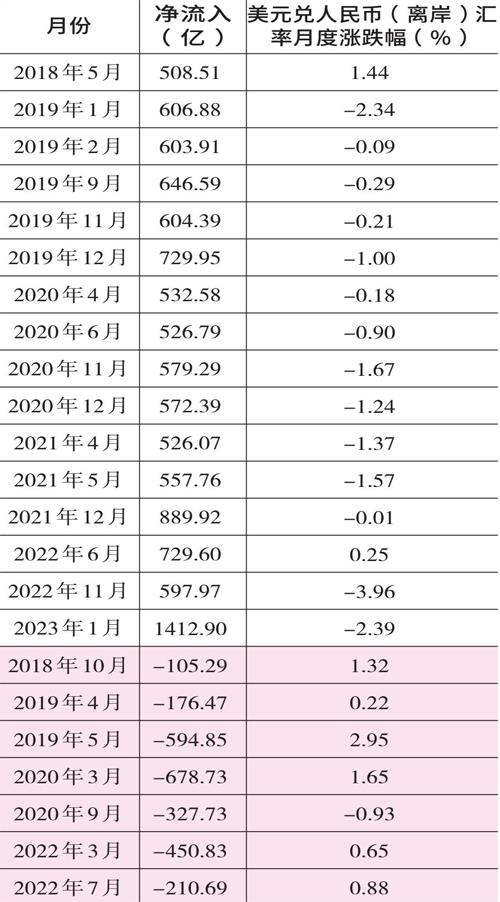

附表统计自2018年1月到2023年1月5年时间里,每个月北上资金净买入超过500亿的月份以及净卖出超过100亿的月份对应的美元兑人民币汇率(离岸)的相关情况。可以看出,在总共15次北上资金单月净买入金额超过500亿的月份里,仅有2018年5月份、2022年6月两个月人民币兑美元是下跌的,其他月份都是人民币兑美元升值。

数据来源:Wind

而在7个月北上资金净流出超过100亿的月份里,仅有2020年9月份人民币兑美元是升值的,其他的6个月份里,人民币兑美元都是贬值的。

而观察自2020年1月到2023年1月,三年时间里外资持有A股占流通市值的比重和美元兑人民币汇率的对比情况,也可以看出,总体上,在人民币相对于美元快速升值期间,外资持有A股的比重迅速提升,比如,从2020年4月到2021年1月期间、以及2022年11月到2023年1月期间。而在人民币相对于美元贬值期间,比如人民币从2022年7月的6.7贬到2022年10月7.3的过程中,外资持有A股占流通市值的比重有明显下降。

观察过往的北上资金的买入情况,北上资金整体上以买入大盘蓝筹股为主,其净流入流出情况与沪深300的关联度较大,而与中证500和中证1000为代表的中小盘的关联度较小。

截至2023年3月1日,北上资金累计净流入19062.65亿,持股总市值25062亿,其中前30大持仓个股无一例外均为沪深300的成分股,这30大持仓个股的总市值约1.1万亿,占了全部总持仓2.5万亿的近一半仓位。

截至2023年3月1日,沪深300标的成分股的最低入围门槛大约是总市值500亿。截至2023年2月28日,北上资金持仓市值超过50亿的股票共计93家,这93家公司的北上资金总持仓市值约为1.6万亿,占2.5万亿的64%左右。在这93家公司里,仅有宏发股份、益丰药房、华测检测、云铝股份、国瓷新材、三棵树等6家公司的市值低于500亿。

由于北上资金净买入以大盘蓝筹股为主,所以在其主要净买入的时间,沪深300指数往往走势强于中证500指数和中证1000指数,也就是说北上资金净流入与净流出的情况对沪深300指数的影响远大于对中证500指数和中证1000指数的影响。比如2023年3月1日,当日北上资金净买入70亿,当日沪深300涨1.41%,中证500涨0.70%,中证1000涨0.68%。

截至2023年2月28日,北上资金资金持股市值最大的5只股票分别为贵州茅台、宁德时代、美的集团、招商银行、隆基绿能、以及五粮液。这是大家耳熟能详的标的,这些标的在2021年2月前,都有一波很大的上涨。但是,从2021年3月到2022年10月的一年多时间里,最大回撤也基本都达到50%甚至更多。所以,也不能盲目地迷信于北上资金的买入,其重仓买入的标的,在相当长的时间里可能也会跌得很厉害。

而这可能来自两方面的原因:一是北上资金总体上持股时间更长,他们以更长的周期来考虑持有标的,更多的是中长期投资。二是这些资金可能对于短期的波动并不太在意,他们可能扛得住短期的巨大回撤。而我们国内的很多投资者并不一定具有和他们一样的5-10年的持有周期,以及也不一定具有和他们一样的巨大回撤的承受能力。(