在春节后经济数据偏强的背景下,对于短期刺激需求的表述偏谨慎,为今后应对经济可能变化留出可操作空间;更多侧重于在“百年未有之大变局”下,不断优化中长期发展格局,通过系列配套措施解决当前难题。总体而言,经济目标设定和货币政策表述对债券市场的影响中性,利率走势仍需观察二季度经济表现;权益市场具备结构性机会。聚焦在与居民收支行为相关的消费修复和匹配国家长期发展方向的科技应用。预计二季度风格或从“均衡偏价值”向“均衡偏成长”转移;阶段性利好民生类相关能源和工业金属。要加快实施“十四五”重大工程,实施城市更新行动,在财政支出前置下,对于大宗商品和建筑建材等相关领域有阶段性利好。

尽管经济增速目标有所下调,但2023年中国经济在走出疫情约束、政策“从改善社会心理预期、提振发展信心入手”的保驾护航下,有望超额完成增长目标。我们预测,2023年我国GDP增速运行或呈“N型”,高点在二季度可能达到7%左右,全年完成5%目标的难度不大。支撑2023年经济复苏的力量主要来自:基建投资保持力度;恢复和扩大消费被摆在优先位置;房地产施工恢复减弱对经济的拖累;产业升级为制造业投资带来新增长点。

2023年经济增速目标5%、赤字率3%落地之后,预计对人民币资产价格影响较小,短期内市场仍将主要关注三方面数据:一是1-2月经济数据具体表现;二是高频数据反映的经济修复斜率是否会出现波动迹象;三是从公开市场量价波动推测央行货币政策导向。整体来看,在复苏的趋势之下风险资产价格表现依然有上行空间。

财政政策强调加力提效,强调各类政策协调配合,形成发展合力。货币政策强调精准有力,侧重结构性发力,后续出现货币政策总量宽松的空间不大。同时把恢复和扩大消费摆在优先位置,多措并举促经济发展,并在政府债务、地产与金融等领域继续防风险。随着政府工作报告释放政策新风,增量政策不断出台,经济有望加快修复。根据政策方向,可关注新老基建、房地产、科技、国有企业估值重塑等板块机会。

在形势判断上,强调了外部环境压力及需求不足的问题。在增长上,将增长目标设定在5%,低于市场此前的预期,为增长预留了弹性空间。在财政上,将财政赤字目标设定为3%,符合预期;将专项债规模设定为3.8万亿则小幅弱于预期。总体上来看本次政府工作报告对经济政策的定调较为稳健。

图说

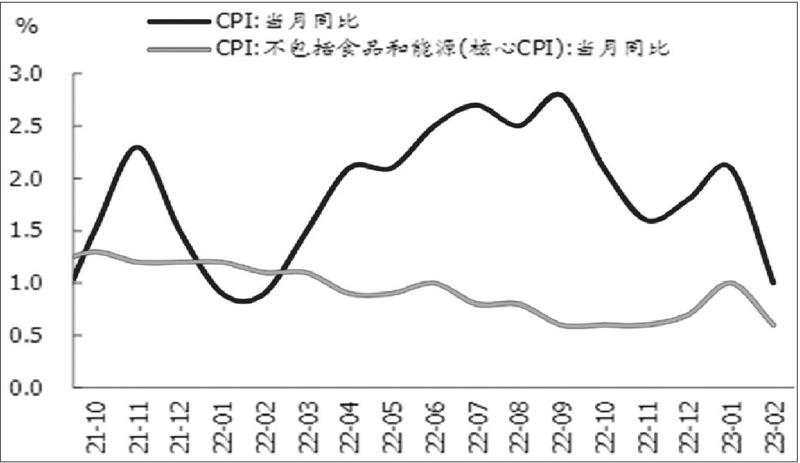

2月CPI、核心CPI均大幅低于预期,主因有四,春节错月、猪价大跌、蔬菜水果价格超预期下行,且与高频数据背离、服务价格超预期回落。2月PPI延续下降,且降幅略超预期。往后看,基于今年前两个月通胀均超预期走低,指向全年CPI中枢可能会降至2%左右甚至更低,也指向年初以来需求恢复程度仍偏低,对服务价格的实际带动幅度需进一步观察。我们继续提示,通胀难以构成货币政策实质约束,宽松仍是大方向,尤其是扩信贷为主的结构性宽松,也可能再降准。