郭苏妍

奢侈品是“二战”后西方社会阶级分化的产物,从诞生开始,它们就通过生产一些材料特殊、制作耗时良久、复杂精美、售价昂贵的商品来帮助富人阶级区别于大众群体。而如今,奢侈品品牌正在从中国千禧一代消费者那里尝到甜头,这群主要出生于1985年至1995年的消费者正在贡献出人意料的强大购买力。他们之中现今年龄最大的不过35岁,最小的才20岁出头,对比近百年来奢侈品品牌主要服务的40岁以上的消费群体,他们算得上完全不同的一代人。一个最直接的表现是,千禧一代不会等到自己真正成为一名“富人”,才去购买奢侈品。换句话说,整整一代人购买奢侈品的行为和时间都提前了。

这让奢侈品品牌开始重新审视自己所面对的全新的买家群体。至少已经有3年以上的时间,全球各大奢侈品品牌的高管在接受媒体采访或出席公开场合时,三句不离“千禧一代”的话题,并且几乎都毫不避讳地把“抓住千禧一代就是抓住未来”当作行业箴言。它们试图弄清楚千禧一代跟他们的父辈有何不同,并探究是否存在吸引这群消费者的黄金方法论。

为这些奢侈品品牌提供服务的广告公司和咨询公司也都给出了维度不同但结果相近的分析报 告。

为什幺是千禧一代?

尽管中国的经济增长已经开始明显放缓,中国奢侈品市场并未出现疲软迹象。根据麦肯锡于4月26日发布的《中国奢侈品报告2019》,在2012年至2018年间,全球奢侈品市场超过一半的增幅来自于中国。2018年,中国人在境内外的奢侈品消费额达到7700亿元,占全球奢侈品消费总额的1/3。预计到2025年,中国奢侈品消费总额有望增至1.2万亿元,为全球奢侈品消费增长贡献65%。

这种强劲的增长力主要归功于近年来数量急剧增长的中上收入家庭。从2018年到2025年,这一群体的年均复合增长率将达到28%,家庭可支配月收入在17450元到26180元区间的人口将达到3.5亿之多。同时,家庭可支配月收入超过26180元的更富裕人群的规模将在2025年达到6500万人,是现在的3倍。

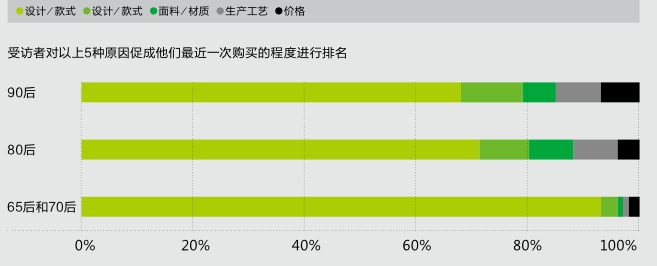

麦肯锡的统计结果显示,2018年,80后和90后分别占到奢侈品买家总量的43%和28%,各自贡献了中国奢侈品总消费的56%和23%。在人均支出方面,80后奢侈品消费者每年花费4.1万元购买奢侈品,90后奢侈品消费者为每年2.5万元。

奥美中国的研究结果看起来更“激进”一些,其研究人员认为90后是奢侈品市场更重要的消费群体。4月11日,奥美发布的中国新一代奢侈品品牌消费调研白皮书《让奢侈品牌更有意义》指出,到2024年,中国奢侈品消费者对全球奢侈品购买量的贡献将从2017年的32%上升到40%。其中,68%的奢侈品消费者将是90后。根据奥美的统计数据,18岁至30岁的人口在奢侈品方面的总消费份额将从2016年的45%增长到2020年的53%。这意味着中国的奢侈品消费总额中,大约一半将由出生于1990年至1999年的人群贡献。这1.74亿人目前占中国总人口的12%,他们未来将成为奢侈品消费主力军。

这种乐观的预期和判断跟中国自身的发展速度有关。改革开放40年来,中国的国民生产总值增长了224倍,家庭平均收入增长了150倍。汇丰银行发布的《砖瓦之上:住房的意义》调查报告指出,中国千禧一代的住房拥有率高达70%,是美国的两倍。从这个意义上来说,来自父母的资助是千禧一代有能力购买奢侈品的重要原因之一。根据贝恩公司于3月19日发布的《中国奢侈品市场研究》报告,有81%的千禧一代消费者对未来收入的预期表示乐观。贝恩公司全球合伙人兰纳(Bruno Lannes)认为他们没有理由会减少自己在奢侈品方面的消费。

麦肯锡相对“保守”的态度是因为中国年轻一代接触奢侈品的时间不长,有大约50%的90后和31%的80后奢侈品消费者表示自己从去年才开始购买人生中的第一件奢侈品。新兴的中国奢侈品消费者对品牌数百年的历史文化是缺乏认知的,他们受到更多来自现代品牌故事的影响。你也可以从另一个角度理解这件事—品牌既可以选择继续向千禧一代消费传输历史、技艺、价值观等各方面的信息,也可以选择一条新的路径—摆脱沉重刻板的品牌历史,以全新的形象进入这群年轻人的生活。“他们不是那种讨价还价的价格敏感型消费者,品牌必须花更多心思来吸引他们的注意,而不是仅仅靠吃历史的老本。”兰纳在接受《第一财经》杂志采访时指出。

不同年龄段消费者接触奢侈品的不同时间段

品牌对千禧一代的吸引力低于对其父辈

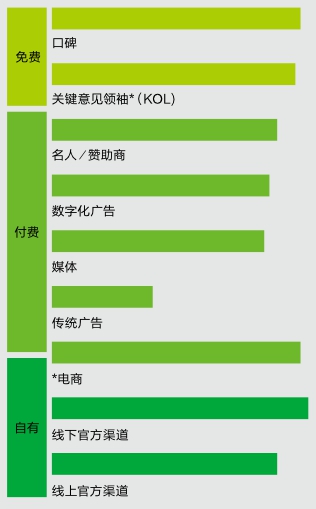

通过传统广告获悉品牌信息的消费者人数显着减少

KOL可以是付费或免费的;电商可以既是付费媒体也是自有媒体

“如今奢侈品品牌做营销不再是选择正确的零售渠道、提供本土化讯息那幺简单。品牌需要深刻理解消费者的自我认知,并精心构建传播方案,才能牢牢‘黏住新一代中产阶级消费者。”奥美亚洲暨大中华区首席执行官韦棠梦指出。

社交媒体的新玩法

4月20日,香奈儿在上海举办“走进香奈儿”展览。但在小红书负责品牌广告策划的胡忆阳发现,开展之前的几天,平台上就已经出现了700多篇笔记攻略。她将奢侈品品牌一系列适应市场的营销行为的转变理解为一种针对消费者营造的“高光时刻”,而这种“高光时刻”能够拉近奢侈品品牌与年轻消费者之间的距离,并最终把他们变成真正的消费者。

“90后消费者通过在展览上拍摄漂亮的照片来展示自己的生活方式,每一张照片都是他们生活中的‘高光时刻的证明。而从品牌的角度而言,不仅能够收获发布在社交平台上的免费且高品质的品牌推广内容,还可以获得消费者在为照片修图的过程中产生的对品牌的情感连接,而这个连接会在未来的某一天把他们变成真正为这个品牌的产品买单的顾客。”胡忆阳向《第一财经》杂志解释。

快闪店和展览能奏效,是因为90后抗拒“肤浅”。这当然也是另一种维度的自我表达。他们喜欢谈论品牌的设计师、某款设计背后的故事、展览所讲述的品牌历史、创始人在100年前想要表达的精神等—反正不是logo。

在释放自我表达的同时,千禧一代还热衷于自我激励。小红书上有一个叫作“我的第一只大牌包”的热门话题,与之紧密关联的关键词叫作“工资”。“工资比较高的人说用第一个月的工资买了一个大牌包,工资不那幺高的人说自己吃了几个月的土买了一只大牌包。”胡忆阳认为这跟近几年整个社会倡导女性自立自强的氛围和环境不无关系,同时也跟千禧一代成长过程中熟悉的奖励心智有关。“期末考试100分就奖励你吃大餐,工作努力长期加班就想买一个好东西奖励自己,我们在内容洞察中发现自我激励是90后群体一个很重要的心理动机。”她说。

社交媒体平台的后台数据能够从侧面反映千禧一代消费者对奢侈品的关注度。目前,每个月在小红书上诞生的关于奢侈品的笔记有15万篇,跟奢侈品话题互动的用户有6000万,其中1000万是90后。字节跳动的官方数据显示,2018年今日头条单平台奢侈品相关阅读量是240亿次,文章数量达到188万篇,平均每篇文章的阅读量超过1万次。其中,30岁以下的90后用户对奢侈品相关内容的阅读有效性和页面停留时长都高于平均水平。“今日头条是基于数据挖掘做推荐的产品,但现在我们发现基于用户主动搜索的资讯比例也非常高,甚至保持了一个非常快速的增长态势。”字节跳动旗下巨量引擎的全国营销中心商业分析负责人林文斌告诉《第一财经》杂志。

不过,不同平台的消费者群体也表现出了兴趣、喜好、行为模式的明显差异。林文斌透露,字节跳动旗下产品的年轻用户的阅读观看内容中,有超过50%跟明星和KOL相关。他们有非常容易“种草”的心理特点,也很愿意把自己的经验和体验分享出去。“他们发生购买行为的理由可以很简单,比如他喜欢的明星用了这个产品。最终导致,我虽然不做饭,但我可以买一口锅。”林文斌说。

小红书的90后用户则有着相对理性的特点。有意思的是,他们为了衡量购买一款奢侈品的必要性和“投资价值”,甚至创造出了一个“奢侈品CPM”的概念,即商品的总价格除以使用的次数等于CPM。CPM越高的商品越不必要,反之,CPM越低,则可能是一笔值得的投资。

赢家通吃的“困难模式”

生意比以往任何时候都更难做了。

品牌与消费者之间的权力关系正在发生微妙的转移。过去几十年来奢侈品品牌用装修得精美高级的门店为消费者营造“奢侈感”和“排他感”,但如今有大量的购买行为并不在实体门店中发生。兰纳认为,许多奢侈品品牌已经感到自己的门店数量达到了预期水平,所以不再像前几年那样积极主动地开新店。尽管奢侈品品牌总是不愿意承认电商对其传统意义上营造“奢侈感”的经营方式造成了巨大冲击,但它们一个接一个地向电商妥协足以说明问题。作为全球最大的奢侈品集团之一,LVMH旗下的手袋、服饰、箱包、葡萄酒等五大业务部门已经全面与中国最大的第三方电商平台天猫展开合作。

为了吸引每天在社交媒体上花费大量时间的千禧一代的注意力,并把注意力转化为销量,贝恩公司的数据显示,从2015年至2018年的3年间,中国排名前40的奢侈品品牌的数字营销预算几乎翻了一倍,其中有40%至70%的预算用于微信,雅诗兰黛(Estée Lauder)允许客户通过微信预约面部护理,蔻驰(Coach)的客户则可以通过社交媒体平台领取优惠券并管理会员卡。

不过,并非所有奢侈品品牌都获得了预期的结果。2018年中国奢侈品市场已经连续第二年实现整体销售额高达20%的增长,一些做得更好的品牌达到了25%甚至更高,另一些品牌的增长幅度却只有不到10%。

这种差异反映了一个品牌对日益壮大并逐渐掌握消费力的千禧一代理解的程度。举例来说,“千禧一代的年轻人更倾向于休闲随意的服饰类型,街头和运动两种风格深受他们喜爱,因此我们可以看到许多奢侈品品牌近年来推出了更多运动风和时尚风相结合的产品。”兰纳指出,无论是被炒到25万元人民币高价的Chanel×Adidas×Pharrell三方联名运动鞋,还是被全球各大品牌争相模仿抄袭的巴黎世家“老爹鞋”,都在印证这一点。

品牌与品牌之间的较量并不仅仅在于捕捉外部环境的变化,自身的规模也在很大程度上影响了品牌在市场上的竞争力。根据兰纳的说法,规模更大、知名度更高的品牌正在从规模化经济中获得优势。因为包括租金、组织营销活动、与KOL合作等各项费用在内的经营成本正在不断攀升,大品牌能够凭借自身的规模效应有效控制人力、营销、原料等方面的成本,这是一项十分关键的竞争优势。

“无论在中国还是全球,奢侈品都是一个‘赢家通吃的市场,前20%的强者牢牢掌握了时尚产业的大部分利润,形成了一个由少数‘超级赢家主导的两极分化的市场。在这种规则下,如果你不努力成为前20%的头部玩家,就会面临出局的风险。”麦肯锡全球资深董事合伙人泽沛达说。