陈锐

信息流:产品决策、生产订单规模、物流规模管理 信息流:零售终端、线上订单、用户反馈及需求

2021年年初的ZARA,在中国既输业绩,又输人气。

过去一个财年在中国内地市场,ZARA关店38家,相当于其2019年门店总数的21%。母公司Inditex集团层面,期内在中国内地市场的关店数则达到了233家,相当于其2019年门店数的40%。2021年1月,Inditex还宣布,2021年年中之前,ZARA的姊妹品牌PULL&BEAR、Bershka和Stradivarius将全部撤出中国的线下市场,这意味着又是几十个门店要没了。

最重一击在2月16日到来—当天,优衣库母公司迅销集团的市值升至10.87万亿日元(约合6649亿元人民币),首次超越817亿欧元(约合6389亿元人民币)的Inditex,成为全球市值最高的服饰品牌。

对ZARA而言都是坏消息,而且似乎也都符合中国消费者的观感。过去几年里,ZARA、H&M、Gap所代表的快时尚集体失宠,与倡导基本款的优衣库押注中国,是极易观察到的市场现象。今年3月,Gap甚至传出了出售中国区业务的消息,相比之下,ZARA还算好,只是在关店。

一直以来,ZARA母公司Inditex的对外形象始终很模糊。除了开店卖货,这家公司几乎没有品宣和营销推广,也不做媒体沟通。假如能闷声发财,那投资者倒也乐见,但2020年并不是Inditex的发财年。

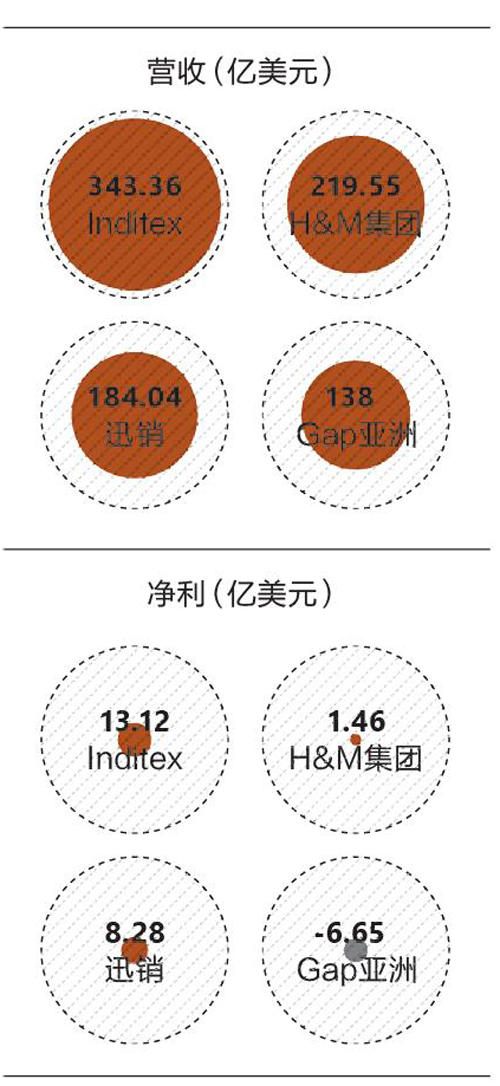

3月中旬,Inditex发布的2020年财报显示,集团营收同比缩水25%至204亿欧元;全年净利润更是缩水70%,仅剩11亿欧元。Inditex在市值上被迅销超过,与上述糟糕的财务表现不无关系。两家公司的财年计算方式不同,若要观察2020这个自然年中的表现,需调整至季度数据重新讨论。过去4个财季内,迅销的净利率约为4.48%,而Inditex为3.82%。考虑到迅销的收入规模仅为Inditex的一半左右,那幺在过去这一年,迅销显然是更稳定高效的赚钱机器。

放弃中国市场,看似为ZARA和Inditex带来了惨痛的教训,但站在公司层面,这一商业策略并非完全出于被动的无奈之举—Inditex是一家将全球化做到极致的公司,中国既不是它唯一的大市场,也不是唯一的避险选项。视角不同,判断与结论也不同。

门店:从追求数量,到追求质量

大国文化吸引力和地缘切近性,让中国消费者更早关注到美式休闲风,和优衣库近年的快速发展。快时尚是少数能打破这个逻辑的潮流—它本质上是一个探讨大牌设计与价格民主化的欧洲故事,两家头部公司Inditex和H&M分别从西班牙和瑞典起家。

中国的经济腾飞和外资品牌发展,基本是在2008年北京奥运会后出现的,H&M与Gap顺应的就是这个潮流。ZARA的嗅觉要略敏锐一些,它于2006年入华,很快开始加速扩张。2010年Gap入华时,I nditex旗下品牌在大中华区总计已经拥有143家门店,形成了比较像样的连锁规模。

Inditex加注中国的热情在2011年到2012年达到顶峰。这两年里,中国各地每年总计会多出百来家ZARA等Inditex旗下品牌的门店。优衣库、H&M、Gap等品牌对中国市场的热情实际出现在2013年之后,年净增门店数约为60至80个,从未达到Inditex这种三位数的激进水平。

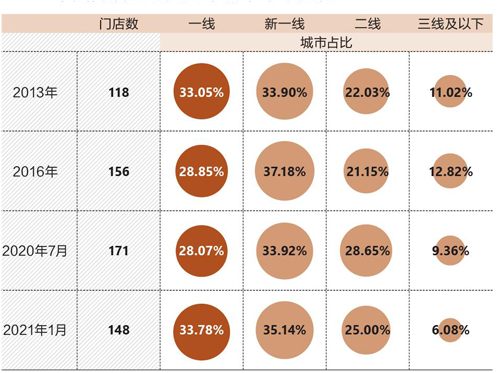

和绝大多数消费品牌不同,ZARA很少投放广告,但总是挑选城里最好的位置,开出一个装修精美的大店,用产品直接吸引消费者。第一财经旗下“新一线城市研究所”的统计数据显示,2013年,ZARA的中国门店有2/3开在一线及新一线城市,彼时低线城市的商业基础和消费水平还较难满足ZARA的硬性要求。

Inditex、H&M集团、迅销及Gap在中国内地十年门店数量变化

数据来源:据各公司财报整理

Inditex贯彻大店策略,努力提高坪效

数据来源:据各公司财报整理

4家公司2020财年业绩对比

数据来源:据各公司财报整理

伴随万达、印力等品牌快速打开下沉市场,中国进入了购物中心数量和面积急速增长的十年。各地的新商场总是需要主力店,这自然是快时尚品牌的机会。但从内地门店数量来看,Inditex从2017年就进入了稳定及调整期,总门店保持在570至580家,直至2020年开始集中关店。

也就是说,ZARA等Inditex旗下品牌在内地市场的发展周期,比优衣库、H&M等提前了2到3年,且开店、关店的策略都更为激进。它其实是在探索一个较为均衡的市场布局结构—目前,ZARA门店的城市等级分布比例已与2013年时基本一致。

2020年年中,Inditex宣布了一项全球范围内的门店调整策略,计划到2021年年底最多关闭1200家线下门店,相当于彼时集团门店数的16%。中国和西班牙市场关店力度最大,巴西、法国、墨西哥、土耳其、俄罗斯等Inditex曾重注发展的国家也将受到影响。

ZARA中国门店量与其分布城市等级变化

数据来源:新一线城市研究所

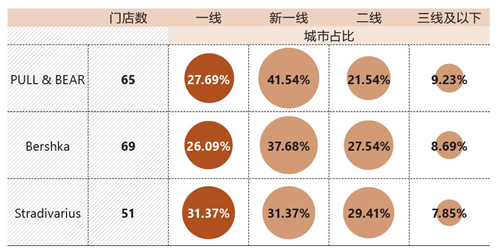

2018年PULL & BEAR、Bershka和Stradivarius在中国的门店量与所分布城市等级

数据来源:新一线城市研究所

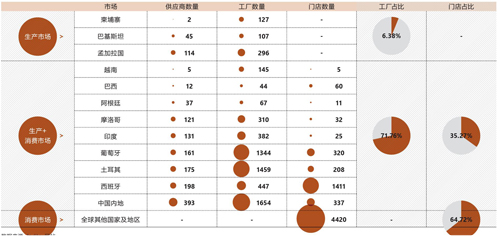

Inditex主要生产国与消费国关系

数据来源:Inditex网站

Inditex表示,在关闭业绩欠佳的小型门店时,会同期开出450家体量更大、数字化程度更高的大门店。持续提升门店面积和坪效,实际也是这家以门店吸引消费者的公司一直在做的事。

新冠疫情最严重的2020财年,Inditex全球单店平均面积升至史上最高的706.77平米,体现了大店策略的执行;疫情前的2019财年,Inditex全球门店的平均坪效为15.23欧元/平方米/天,比2018年增长了0.8欧元,也是相当不错的水平。

萨拉哥萨(Zaragoza)物流枢纽的运营情况

数据来源:据Perez、Orcao于2013年发表相关论文整理

子品牌较多的背景,也使Inditex在门店调整时有更大的腾挪空间。Inditex旗下最出名的品牌是ZARA,每年能贡献其总营收的65%至70%。其余品牌包括ZAR A HOME、Massimo Dutti、Oysho、PULL&BEAR、Bershka、Stradivarius等,它们在品牌定位和价格上与主品牌各自略有差 异。

Inditex每年会公布各子品牌的营收状况。其中,主打家居产品的ZARA HOME,和主打内衣产品的Oysho对集团营收的贡献率保持缓慢增长,其余经营不同等级成衣的子品牌则都在下降—疫情期间的居家需求,显然也利好了这两个子品牌。

这可能也是Inditex选择在中国市场关停PULL&BEAR、Bershka、Stradivarius线下业务的直接原因—过去,这些品牌在中国的一线、新一线和二线城市布局较为均衡。总计百余家门店的空间,也许正可以腾挪给仍有增长潜力的ZARA HOME与Oysho。

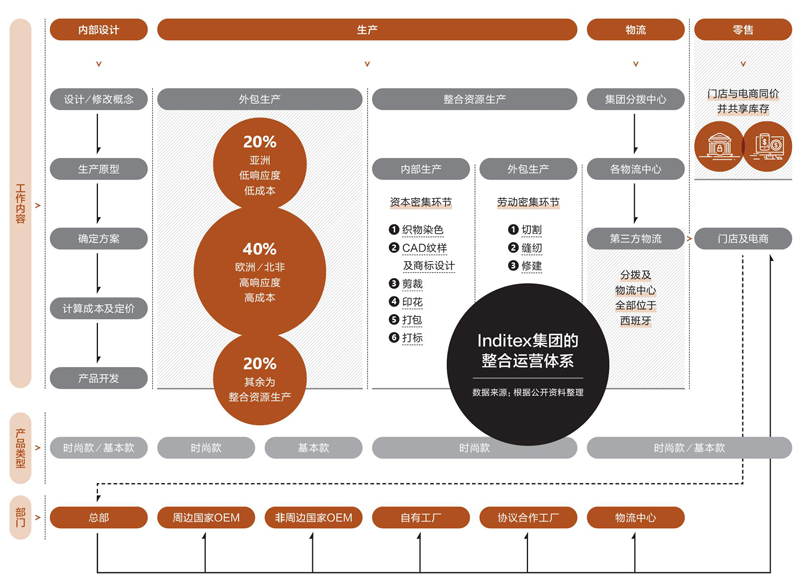

供应链:既要消费国,也要生产国

ZARA、H&M、Gap、优衣库,这些公司的共同特点是在经营层面上采用了SPA(SpecialityRetailer of Private Label Apparel)模式,这也是服装行业向快消品偷师学艺的成果。

服装行业的供应链普遍很长,各个环节又比较分散。过去生产一件衣服,需要染料厂、纺织厂、服装厂、缝制厂各司其职,全部环节结束之后这件衣服才能通过物流公司和经销商体系,进入百货商店等渠道销售。这一过程通常要花费一至两年时间,对终端消费者的反馈灵敏度很低,所以十分重视前期设计环节中设计师对于纹样、风格等潮流的预判。

对于奢侈品或定制型服装品牌而言,这种做法问题不大。但对于成衣品牌而言,想要提升对于市场需求预判的准确性并提升生产、销售的效率,就需要改造整个供应链,SPA模式应运而生。

在SPA模式中,服装品牌掌握着商品设计、生产、物流、销售等大部分重要环节,且与纺织、染色、缝纫等环节的外包工厂保持紧密合作,大大缩短了服装的生产和销售周期。

Inditex正是以“产品从设计到上架不超过3周”的超高效率闻名全行业。整个链条的配合协作程度如此之高,以至于ZARA哪怕不卖大牌设计的仿款成衣,而是去卖运动服装或是突入任何一个服饰领域的细分市场,都可能行得通。

推行SPA模式的过程中,各品牌会根据实际情况调整对产业链的控制程度。比如在供应商的分布和规模上,迅销与Inditex就有明显不同。

服务于迅销的供应商仅有百余个,过去集中于中国内地,近年来向东南亚其他国家拓展。迅销会保证每个供应商可以拿到较大的基础订单,这样就进一步压低了生产成本,也有利于小规模的临时产量调整。

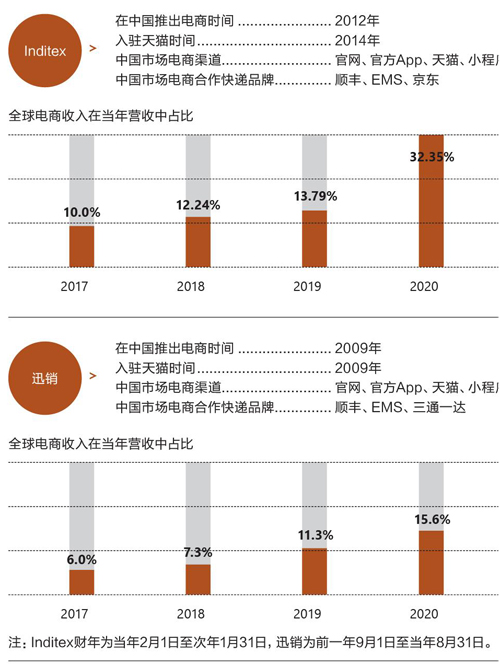

Inditex及迅销在华电商业务对比

数据来源:Inditex及迅销集团年报

Inditex则在全球范围内拥有近2000个供应商,其中不少分布于人力成本很高的欧洲地区。每个供应商先期都只能从Inditex手上拿到少量订单,如果产品畅销,再追加订单。这保证了Inditex的“快”—不仅是应对市场需求变化的按需生产,更是能保证门店上新速度的生产节奏。

迅销是一个生产和消费市场都侧重于亚洲的公司,以基础款为核心的产品设计理念允许它较为从容地生产、偏好使用慢吞吞的海运,最终在门店层面要尽可能“卖掉所有的产品”。

而Inditex的目标,可以总结为“生产能畅销的产品,并在最短时间里卖掉”,这意味着它在设计、生产、流通和销售等所有环节都不能放松。在全球范围协调产销关系,则是在难度上又加了码。

比如,西班牙周边的葡萄牙、摩洛哥等国家是Inditex最重视的产销一体区域,许多时尚款产品会放在这里生产;柬埔寨、巴基斯坦、孟加拉国没有ZARA等品牌的门店,是基础款的“生产基地”;西欧、北美、大洋洲等地的多数国家则是纯粹的“消费基地”,目前Inditex接近65%的门店开在这些地方。

在Inditex的西欧舒适圈之外,中国是继土耳其之后少数发展到产销水平俱佳的市场:从供应商和工厂数量来看,它都是Inditex最大的生产国;而从门店数来看,2019年的中国还是Inditex的第二大消费国(仅次于西班牙本土)。不过,如果中国的业绩萎缩严重,Inditex也有可能培养巴西、印度等其他产销一体的潜力国。

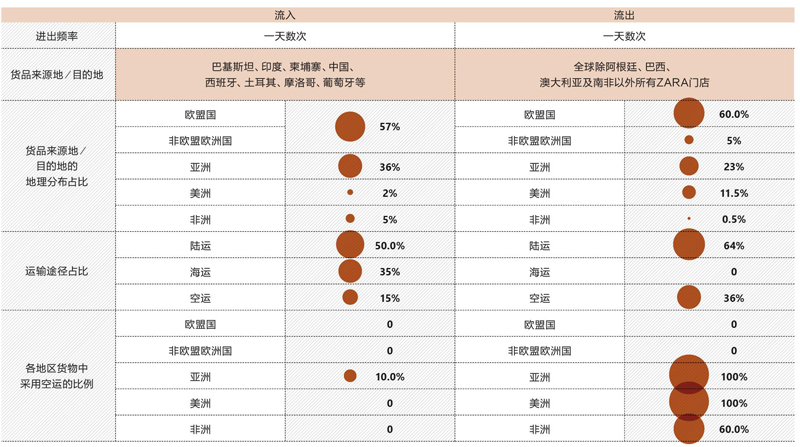

全球化管理供应链的难度,还体现在物流层面。在Inditex的体系中,“产地国家生产后直接就地销售”的直接方案并非最佳思路。

Inditex的物流体系,参考了联邦快递的“轴辐式网络”,在西班牙建立辐射全球的物流枢纽及物流中心,甚至拥有自己的客运机队—Inditex选择在2001年上市,目的之一就是为这些重资产物流项目募资。

向产销一体国家发货的航班或卡车,在回程时都可以捎上去往西班牙物流枢纽的货物,用更高的利用率和周转率降低物流成本影响。在一本对比分析优衣库及ZARA运营模式的着作中,国际时装连锁业顾问斋藤孝浩曾援引Inditex公关部的说法称,ZARA的物流费用仅占其销售额的1%。

2014年,西班牙的两位大学教授Pérez及Orcao曾在一篇论文中披露过Inditex总部所在地—也是其最重要的物流枢纽—萨拉哥萨(Zaragoza)当时的运营数据。这里每天会汇集来自各产地的商品,再流出至Inditex位于全球几乎所有地区的门店。为了实现全球门店每周上新两次、48小时内到货的严格标准,欧洲的货物流转多用大型卡车,亚洲、美洲、非洲等地门店的送货多用空 运。

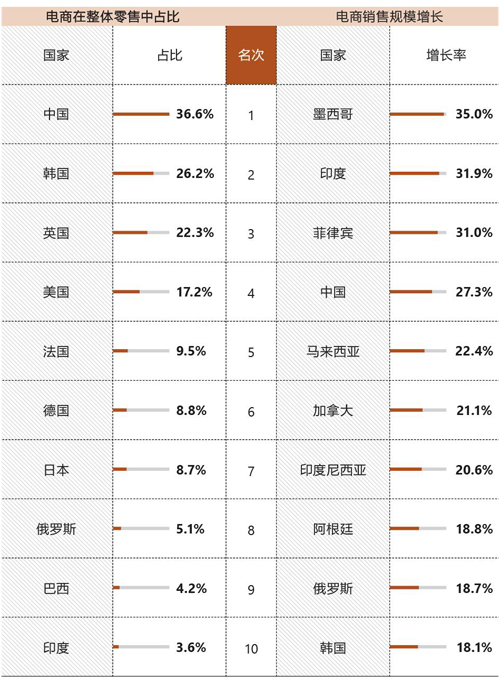

2019年全球电商渗透率及规模增长Top10国家

数据来源:eMarketer

2018年的一则航运业分析显示,萨拉哥萨当年9月处理了约1.69万吨的货物,这一体量使其在当月超越巴塞罗那成为西班牙第二繁忙的货运空港。这种以西班牙为绝对中心的供应链发展策略,注定使中国在Inditex的体系中无法获得过高的关注度。

电商:最普适的方案,最不适合中国

2020年中,几乎在宣布全球关闭1200家门店的同时,Inditex还宣布了一个投入27亿欧元的数字化转型方案。转型的核心是提升电商业务的存在感,计划到2022年实现电商收入占营收总额25%的目标。

关于这个策略,新冠疫情显然是助推。2020财年,Inditex的电商收入占比快速上升至32.35%的高位—顺便一提,2019年中国的电商销售在社会整体零售中的占比是36.6%,可能比很多人想象中要低。

如果Inditex更重视中国市场的独特之处,它可能不会在进入6年之后才涉足电商,而且以官网自营开始,2年后(2014年)才开了天猫店。反观优衣库,在天猫还叫淘宝商城的2009年就已入驻,并将淘系电商作为其最重要的线上入口。

2020财年,优衣库母公司迅销的电商收入在总营收中仅占15.6%,远低于Inditex。后者电商化水平偏高、前者偏低—这恐怕又与中国消费者的直观感受有很大出入。究其原因,还是因为中国内地在全球范围内是一个过于独特的电商市场。

这里无疑有着极为发达的渠道品牌,但过于激烈的竞争也造就了令大公司两难的“二选一”潜规则。此外,“O2O”“新零售”“直播带货”等层出不穷的数字营销玩法,都是欧美公司不熟悉的。如果没有对业务放权到一定程度,电商业绩的增长奇迹很难持续。

2018年9月,ZARA曾与天猫达成过新零售合作,不仅做了场时髦的艺术秀,还在上海改造出一个可以线下扫码、线上下单、送货到家的“数字化门店”。彼时,Inditex亚太区总裁Yaga VeraCuartero在接受《第一财经周刊》采访时,对比了该店超越伦敦、东京概念店的先进之处。其言下之意是,ZARA在中国市场的这些尝试是最“先进”的。

中国市场“先进”到什幺程度?Inditex在2021年3月的全年财报解析中,针对数字化强调的还是线上线下货物打通、RFID商品标签、门店内商品在线推荐等在中国“新零售”中早已实现的功能。但2020年的业绩说明,像官网、App这种“基础款”的电商服务,Inditex若能在全球范围力推,可达到超乎想象的效果。

在推广电商官网近5年后,ZARA目前已经可以将商品销售到全球202个国家及地区市场,其中包括许多非洲及加勒比海的小国。这一覆盖范围,比其开出门店的市场数(92个)多了一倍有余。下一步,Inditex希望推广的是品牌的独立App,作为电商渠道之余,还能提升消费者在门店内的购物体验。

如果不那幺在意中国市场的规则,而是将电商发展目标放在全球其他蓝海市场,Inditex显然还大有可为。eMarketer统计出的2019年电商销售规模增长率前十国家中,Inditex在门店层面已经实现了全部覆盖,在墨西哥、俄罗斯的门店数更是超过400家。当在某个市场完成了基础的品牌教育后,无疑有利于Inditex进一步推广电商服务或是试水门店的数字化改造。

对于中国内地市场,Inditex其实也在挑战规则。比如,开了天猫旗舰店后,ZARA没过多久就尝试了新兴的微信小程序;它更着力自营电商而非第三方平台。而物流方面,目前ZARA使用包括顺丰、京东及EMS在内的多家服务商,覆盖不同的地域和时效需求。

对于中国电商业务,Inditex始终不愿意将生意寄托在任何一个第三方服务者身上,这种做法风险很大,却也为品牌保留了自主空间。对于在全球范围内发展电商这一目标来说,初期做重资产、多依靠自身能力,也是更保险的做法。

考虑到Inditex这家公司过分低调的品牌策略,我们基本可以判断:这是一家重要的上市公司,但它不会刻意去做诸如“市值管理”之类的事。

2020年以前,投资者对它的期待一直都是稳定的业绩增长、更高的运营效率,继而体现在股价和分红的稳定增值上。自2013年后,Inditex的股价就基本稳定在20至30欧元的波动区间段,境况好的时候折算下来,是一家千亿美元公司;不好的时候,就是八九百亿美元。而且不管怎幺变,集团创始人Amancio Ortega始终都在欧洲最富有企业家的序列中,不时可以与LVMH集团董事长Bernard Arnault竞争。

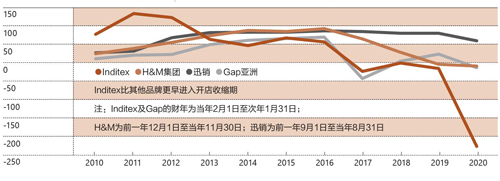

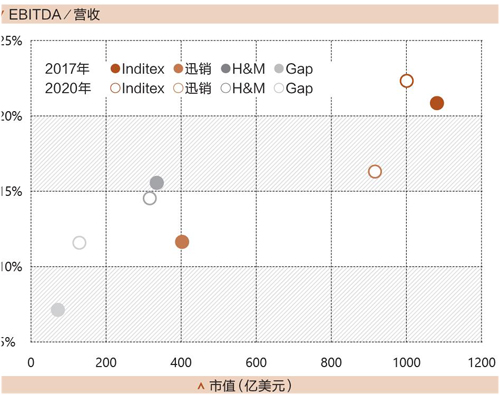

快时尚品牌市值与利润率变化

数据来源:根据公开资料整理

2017年,Amancio Ortega卸下了在Inditex集团内的所有职位,目前是一个低调的地产大亨,热衷于投资欧美顶级城市的优质项目。彭博社估计,2021年年初其拥有的全球物业价值已经超过100亿美元,这比任何一家专业的地产投资基金和地产公司都要多。

仅在2012年,Ortega在全球范围内的租金收入就超过2.9亿美元,其中部分还是由租用其物业的ZARA门店贡献。考虑到Inditex持续数年的门店升级策略,Ortega的地产投资显然仍在为此铺路。

2019年起,Inditex采用新的国际财报准则项目IFRS 16。这一新准则对于“租赁资产”给出了新的划分定义,连锁品牌都会在财务数据上受到影响。IFRS 16不再将品牌租赁门店的费用视作“租金”,而是视作“使用权资产”计入折旧摊销,所以当年Inditex的折旧费用大幅上升,连带影响了当年的净利润。

考虑到不同年份间财报准则变化对利润率的影响,我们采用EBI TDA(息税、折旧及摊销前利润)与营收的比值代替净利润率,并对比了Inditex、迅销、H&M、Gap这4家公司在2017年和2020年间的变动表现。

同为SPA模式在服装领域的拥护者,4家品牌发展至今,已经走上了相当不同的道路。从净利润率所代表的经营水平而言,Inditex能稳定在20%以上的高位,迅销则是提升较快,目前已超越H&M。业务进一步反映在市值上,就是迅销能够逼近甚至短暂超越Inditex,而Gap出现了业绩和市值同步负增长等结果。

掌握一个好的商业模式或是一个大市场,未必能让公司持续成功。日益激烈的全球化竞争,可能会将许多潮流和经验变成信号,也可能会使其衰减为噪声。在判别信号与噪声的过程中,Inditex目前做得还不错,当然,“做自己”这件事,最难,也最不易坚持。