黄俊筑

中国经济何时触底企稳是当前各界关心的核心话题。由于货币政策对实体经济的影响存在时滞,人们往往习惯于通过观察货币政策变化来预判未来经济的发展趋势。货币到实体的传导往往需要一条完整路径,即人民银行借助货币政策工具作用于操作目标,进而影响中介目标从而实现最终目标,这个链条上任何一环出现问题都有可能导致我们对经济的前瞻性判断产生偏差。本文简述了货币政策传导路径上主要环节的最新变化,试图对当前货币政策的前瞻性效果做出评价,并对未来经济动能做出预判。

货币政策工具更加多元化

为应对宏观经济与金融形势的复杂变化,保障货币政策有效实施,最近几年人民银行的货币政策工具呈现出多样化及结构化特征。

多样化方面,人民银行近年创设的各种“粉”层出不穷。以中期借贷便利(MLF)为例,其创设为平抑流动性波动、对冲外汇占款负增长发挥了重要作用。由于“降准”往往会释放出强烈的货币宽松信号,因此,在外汇占款下滑时人民银行甚少通过“降准”的方式投放基础货币。MLF的创设既弥补了基础货币的不足,同时又为完善价格型调控框架、引导市场利率水平等多方面任务发挥了一定的作用。

在结构化方面,过去人民银行运用总量型的降准、降息等政策应对经济下行时,资金往往会流向房地产和地方融资平台等部门,造成居民过度举债、房价高企、地方隐性债务过高等问题,小微企业始终难以获得资金青睐。为支持三农发展以及解决小微企业融资难、融资贵等问题,定向降准、TMLF等结构性货币政策工具应运而生。可以预见,在中国经济结构转型升级的过程中,更多的结构性货币政策工具或将被开发与运用。

图1:货币政策传导机制资料来源:笔者整理

货币中介目标存在缺陷

货币政策的传导还需依靠中介目标发挥纽带作用,中介目标具备的可测性、可控性、与最终目标的相关性和抗干扰性是货币政策有效性的重要保障。广义货币供应量M2作为人民银行选定的中介目标长期以来满足了如上条件,但在金融市场不断发展和金融工具日益创新下其代表性受到质疑。比如,表外融资以及直接融资等方式近年来迅速发展却并未被完全囊括在M2统计范畴之中,使得M2与实体经济的相关性有所削弱,2018年开始政府工作报告不再列入M2调控目标。

为应对金融创新,人民银行拓宽了融资统计口径,设立了社会融资规模指标。但即便如此,社融指标仍存遗漏。出于数据可得性或监管主体竞争性等因素考虑,部分金融机构向实体投放资金并未列入其中,如场内股票质押融资、北金所的债权融资计划、明股实债等。因此,社融虽在一定程度上弥补了M2的不足,但由于真正意义上的“广义社融”难以统计,运用社融前瞻性判断经济变化仍然打了折扣。

展望未来,进一步完善数量型统计指标并寻找合意、有效的价格型中介目标加以补充甚至替代或许是未来货币政策调控的方向之一。但不得不说,在完成利率市场化改革之前,M2、社融等数量指标对于预判未来经济形势仍然重要。

货币传导的时滞有所拉长

图2:MLF对冲外汇占款负增长资料来源:Wind,笔者整理注:中国人民银行对其他存款性公司的再贷款、再贴现、逆回购以及SLF(常备借贷便利)、MLF(中期借贷便利)、SLO(短期流动性调节工具)、TLF( 临时流动性便利) 等一系列货币政策工具。

图3:宽货币到经济企稳时滞越来越长资料来源:Wind,笔者整理

图4:人民银行从未在美联储加息周期内执行过降息操作资料来源:Wind,笔者整理

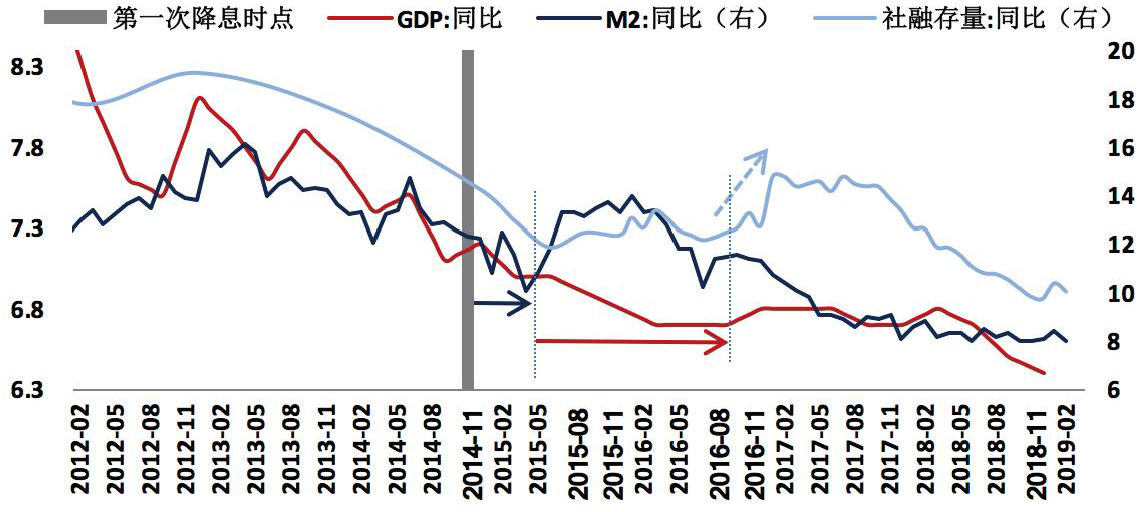

尽管如此,货币对实体经济的领先时滞似有所变化。回顾历史,2007年至2017年期间,中国经历了三轮较为明显的经济放缓阶段,人民银行均采取了宽松货币政策予以应对。从货币政策工具的使用上看,都是采用的“降准+降息”的总量调控方式。从三次经济下行到降准、降息的时间间隔来看,人民银行政策响应的及时性不断提高,从2007年第一轮的间隔5个季度缩短至2011年的3个季度直至2014年的约两个季度。

但从实际效果上看,宽货币到最终经济企稳的时滞越来越长。尤其是在第三轮货币宽松期间,从2014年第一次降息到M2企稳间隔超半年,M2作为中介目标的可控性下降。而M2企稳到经济企稳历时近5个季度,远超前两轮的半年间隔,很难说明M2与实体经济之间仍然存在较为稳定的领先关系。从数据上看,事实上,直到2016年下半年社融增速明显反弹后经济才开始企稳回升。

本轮货币政策调控面临新挑战

2018年下半年以来,经济下行压力逐步加大。从人民银行的操作层面来看,区别于以往“降准+降息”刺激经济增长的方式,当前人民银行选择了置换降准的中性操作以及“定向降准+TMLF”的结构性政策予以应对。受国内外经济金融形势等多方掣肘,人民银行似乎并不希望释放出强烈的宽松信号。

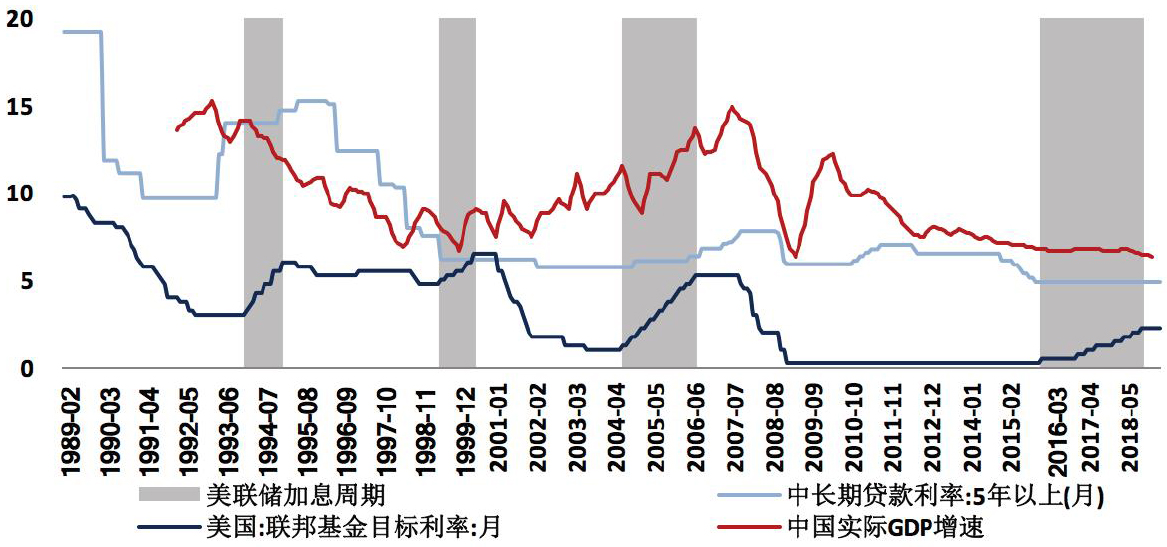

具体而言,除了去杠杆以及“房住不炒”等因素制约降息以外,美国处于加息周期也是中国货币宽松的掣肘之一。回顾过去30年中美货币操作的历史,人民银行从未在美联储加息周期内执行过降息操作。因而“定向降准+TMLF”的精准滴灌在当前的现实约束下更符合供给侧结构性改革的调控思路。随着美联储加息周期的结束,降息的外部约束已经有所削弱,未来人民银行或将更多跟随国内基本面的主要矛盾进行逆周期调控。

从过去一年货币信用以及实体经济的表现来看,货币政策传导机制的有效性正面临挑战。首先,在金融强监管等外部因素的冲击下,近年来M2与GDP的关系难言稳定。2017年年中以来,M2增速基本维持低位,很难对本轮经济的周期性起落做出有力解释。其次,社融与增长趋势关系只是粗线条,细化到季度之后并非一一对应,且随着杠杆高企资本的边际效应有所下降,社融小幅反弹未必能够充分带动经济企稳回升。因此,单纯运用货币信用视角前瞻判断本轮经济形势将难以得出令人信服的结论,还需全盘考虑各方因素的综合影响。

更审慎的刺激,更缓慢的复苏

基于当前人民银行宽货币以及信用疏导方面的努力,有观点认为,M2、社融等货币数量指标会在上半年见底,中国经济将在下半年甚至二季度触底回升,但实际或许未必如此乐观。

从近十年以来人民银行比较成功的逆周期调节经验来看,“降准+降息”无一缺席,除此以外“影子银行”作为金融市场必要补充也发挥了一定作用。然而这一轮经济下行以来,先是美联储加息叠加国内去杠杆,再是国内通胀压力骤起,使得人民银行在进行逆周期调控时面临内外部诸多因素制约。不仅如此,本轮金融严监管下非标业务剧烈收缩也使得货币到信用与实体的传导通道更为狭窄,过去货币信用到实体经济半年至一年的时滞可能会被进一步拉长。

由此来看,仅从货币视角出发,关于中国经济2019年二季度触底的判断可能言之尚早。但需要指出,财政发力或许会在本轮逆周期调控中超出预期。除了两万亿元减税降费支撑消费与企业投资以外,新增专项债额度的扩容以及地方债的提前放量为基建投资反弹提供支撑,这些都将有助于完成2019年政府工作报告当中提出的稳增长目标。

作者就职于华融证券固定收益部,本文仅代表个人观点