魏枫凌

财政的工具箱是否会拿出更多增量工具,距离揭晓或已不远。

在2021年,国内财政政策整体偏稳健。这一年国家调低赤字规模至3.57万亿元,赤字率下降至3.1%,没有再发行抗疫特别国债。财政蓄力虽然使经济增长释放下行压力,但为2022年应对新的风险挑战留出了政策空间。

2022年政策加码势在必行。部分重量级政策工具已经在上半年投入使用,但面对日益扩大的财政赤字缺口以及稳经济的重担,市场预计仍有更多增量财政工具从工具箱拿出来的可能性,货币政策在总量层面也会发力配合,对下半年投资策略产生重要影响。

此前财政收缩叠加疫情对总需求的影响是显而易见的。即使考虑到疫情后经济填坑,但仍面临下行压力。

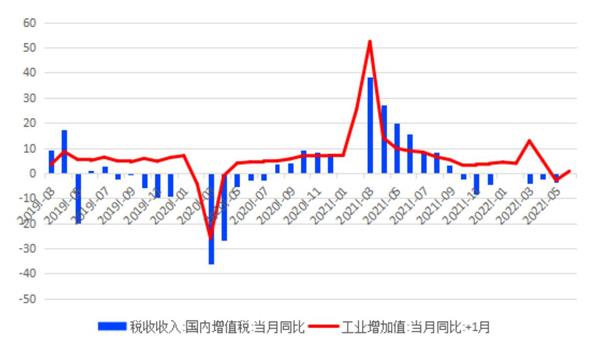

工业企业收入2022年1-5月同比为9.1%,2021年12月份两年复合增速为9.3%,2021年全年的两年复合增速为9.7%。

疫情对企业利润的冲击比收入更大。工业企业利润1-5月同比为1%,一季度同比增长8.5%,2021年12月份同比增速4.2%,两年复合增速为9.0%。

在企业部门基本面恶化的背景下,沪深300自2021年2月高点5930回落至目前4394点点,跌幅达25.9%。债券市场在经济疲弱和宽松流动性的驱动下,上半年整体处于牛市格局,但近期利率下行动力已经不强,收益率曲线长端有所回升。

资料来源:Wind,鹏扬基金

2022年以来,财政政策明显更加积极,不仅发力适当靠前,而且已有增量工具投入使用。在收入端,2022年,中央政府性基金预算调入资金9000亿元;央行等特定机构向财政上缴利润约1.65万亿元。在支出端,4月份,财政启动对增值税留抵税额提前大规模退税直达企业,4-5月合计退税约1.34万亿元,中央财政已经下达相关转移支付保障退税资金;用于项目建设的新增专项债券额度到2022年6月份已全部下达,截至5月底已发行2.03万亿元,完成下达额度的59%,比2021年同期增加1.4万亿元。

6月21日,财政部代表国务院向全国人大常委会提出2021年中央决算报告和中央决算草案。草案表示,财政政策下一步会“加快落实已经确定的政策,加大宏观政策调节力度,谋划增量政策工具,靠前安排、加快节奏、适时加力”。市场不禁猜想未来是否还会有新的财政增量工具。

实际上,这一市场预期已酝酿多时,根源在于2022年财政收支压力持续增加——不仅由于托底经济所需的财政支出增加,还包括土地出让收入下滑、抗疫支出增加以及疫情导致税收收入的减少等原因。

1-5月合并看,广义财政赤字已经较2021年多增3.3万亿元,主要靠政府债券发行前置以及加快央行上缴利润填补。考虑到债券资金以及央行上缴利润的提前调用,市场估算下半年缺口体量在万亿元级别,维系财政收支平衡或需要依赖其他增量财政工具。

据财政部向全国人大常委会报告,2022年财政还将提高专项债券资金使用集中度,支持适度超前开展基础设施投资,推进交通、能源、水利等领域项目建设,将专项债券支持领域扩大到新型基础设施等,尽快形成实物工作量。这一政策对新基建来说扩展了资金来源,是一个利好,但从整个财政的大盘子来说只是一个结构调整,算不上是增量工具。

目前市场主流预期是增加政府债券发行。无论是增发国债还是将2023年专项债的额度提前使用,都可以弥补2022年财政收支缺口,因此市场高度关注后续全国人大常委会会议是否会涉及到预算调整。此外,提前调用结转2023年的政府性基金可以弥补2022年财政收支缺口,盘活各级财政存量资金、国有企业加杠杆则可以起到支持实体经济的作用。

随着财政支出提速,疫情扰动减弱,基建赶工已于6月开始。低基数效应或使得三季度基建投资增速成为年内高点。如果财政取得增量资金,那幺对基建投资的预期则可以更乐观一些。更进一步看,财政支出和基建投资将带动经济其他领域恢复,在下半年靠后某阶段支撑企业盈利企稳修复,因而以困境反转的思路看待权益市场稳增长链条,对其中线索需要继续保持关注。

在财政发力过程中,市场关注到基建投资增速与终端施工恢复存在时滞的现象。2022年作为“十四五”规划重大项目集中落地的一年,基建新开工项目数量较多,而新开工项目前期往往需要经过土地征拆等费用高且耗时的流程。在统计上,随着基建新开工项目增加,基建投资增速反弹首先体现为征拆成本等前期费用,但这部分不会形成对建材的需求。随着疫情对施工扰动减弱、年初新开工项目逐步形成实物工作阶段,实物工作量三季度加快形成,同时基建类建材的需求旺季也有望到来。

相比于市场期待财政发力,对货币政策的预期逐渐淡化。从4月初疫情发酵到现在,货币政策经过一轮应急式宽松后可能已进入观察期。期间央行降准,引导流动性宽松,应对疫情突发,支持实体经济需求,防范金融风险,支持了5-6月的地方债加快发行。5月以来,LPR下调,疫情缓解,经济活动恢复,货币仍在观察前期政策的工具的效果。

人民银行行长易纲近期在接受采访时表示,货币政策将继续从总量上发力以支持经济复苏,也会强调用好支持中小企业和绿色转型等结构性货币政策工具。这一表态引发了市场对后续总量宽松的新的预期,但仍需要结合财政政策的宽松进展来看。

考虑到目前银行间市场回购利率水平已经明显低于政策利率,因此市场对“总量放松”的预期在于若下半年政府债券供给增加以及私人部门信贷需求提升,货币政策将予以配合。这意味着后续总量宽松的目标将侧重推动宽信用,助力总需求回升,上市公司基本面有望获得支撑。如果政策加码推进信用扩张,反而会给权益市场带来中期机会。8月开始MLF到期量保持高位,如果有政府债券增量供给需要降准置换配合MLF,是兑现货币总量发力的一种情景。但即使如此,下半年资金面宽松难再超预期。

债券市场方面,2022年由于货币政策已经前置发力,流动性合理充裕,使得2022年债市行情火爆。考虑到目前银行间市场的回购利率远低于政策利率,全球大宗商品价格在年底仍有回升压力,货币政策接下来进一步压低资金利率的概率很小。回购利率未来有可能逐步上行,向政策利率靠拢,那幺债券收益率在三季度就可能面临调整回升的压力,下半年对债市回报预期也需要适度降低。在经济回升动能还较弱、房地产金融风险未消除的环境下,信用风险或高发,仍需要重点防范。