尚恒

医疗检测领域中有部分细分赛道在后疫情时代会表现出明显的“国产替代”趋势,凝血检测就是其中之一。凝血检测行业直接受益于常规诊疗恢复,行业趋势常态化增长由量价齐升推动,同时国产替代受到多重催化正在加速。

赛科希德(688338)作为国产凝血检测一线企业,检测仪器梯队良好,检测试剂对标外资企业,为国产替代打下坚实基础,具备高成长性。赛科希德一直致力于血栓与止血体外诊断领域的检测仪器、试剂及耗材的研发、生产和销售,为医疗机构提供凝血、血液流变、血沉压积、血小板聚集等自动化检测仪器及配套的试剂和耗材,是血栓与止血体外诊断领域领先的国内生产商。

凝血检测行业扩容

具体来看凝血检测行业在后疫情时代的几个变化,首先是量价齐增推动行业扩容:凝血检测是针对受试者凝血功能的检测,2019年市场规模645亿元,维持15%以上增长。

招商证券分析师许菲菲指出,行业扩容驱动因素量增方面:①住院手术患者检测场景从术前检查向围手术期检测转变;②检测项目上,检测项目不断新增形成检测方案。价增方面:新增加检测项目价值量远高于常规检测项目,量价齐增共同推动行业扩容。

国产替代空间巨大

目前国内的凝血检测市场,外资企业占据80%市场份额,这也导致了多因素催化国产替代加速,国产替代空间巨大。进口企业希森美康、思塔高、沃芬占据80%以上国内市场份额,国产企业中,迈瑞医疗、赛科希德、上海太阳、众驰伟业为主要玩家。由于外资企业进入中国市场时间早,因此在三级医院主要被外资企业占据,国产企业目前主要将二级医院作为主要目标,同时覆盖基层医疗机构、民营医院,并不断向三级医院突破。

政策层面,国产替代受到财政部《政府采购进口产品审核指导标准》大力推动,以安徽集采为代表的凝血集采又进一步加速国产替代的进程。财政部文件要求全自动凝血分析仪全部采购国产,安徽集采外资企业沃芬并未中标,这也催化了国产替代加速。

受益常规诊疗恢复

凝血检测直接受益于常规诊疗恢复。凝血检测场景与住院手术量直接相关,疫情后的常规诊疗的恢复将直观反映到凝血检测测试量增加上,行业将加速回暖。

凝血检测直接受益常规诊疗恢复,2023年预计将进入行业加速增长阶段。凝血检测场景直接对应住院手术,根据国家卫健委统计信息中心数据,2021年医院门诊急诊数量已经恢复到19年水平,住院数量仍较低,但住院手术率从31.2%上升到37.7%,推动手术量创新高(CAGR7.2%)。手术量与凝血检测直接相关,随着新冠乙类乙管,2023年将是常规诊疗快速恢复的年份,整个凝血行业预计进入加速增长阶段,叠加检测价值量的上升,行业增长速度预期超过手术量恢复增速。

招商证券分析师许菲菲认为,赛科希德有几大投资亮点值得投资者重视。

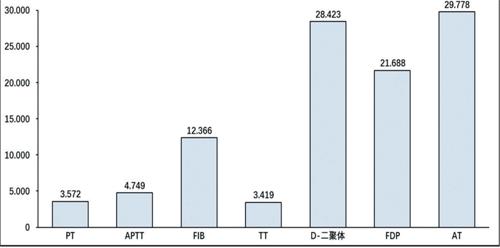

图:赛科希德凝血检测项目单价(万元/升)

资料来源:赛科希德,招商证券

亮点一:仪器梯队良好,高速仪器可以满足高等级医院的要求。

赛科希德仪器研发起家,是最早突破全自动凝血测试仪的国产企业,现已经形成良好的仪器梯队,从半自动凝血测试仪SF-400,到全自动凝血测试仪SF-8000、SF-8050、SF-8100、SF-8200到SF-9200,已经构建了完善的仪器梯队,适用于不同的医疗机构与检测场景。

与进口企业及其他国产企业对比来看,赛科希德高端机型SF-9200已经可以达到单项目检测速度450PT/h、联检速度330/h,能够满足三级医院的检测速度需求,具备较强竞争能力。

亮点二:检测试剂项目对标进口,为国产替代打下基础。

赛科希德检测项目布局相对完备,主流检测项目均可以完成测试,ATIII已经递交注册申报,目前可以进行常规四项、凝血五项、凝血六项的检测,ATIII目前为采购经销第三方厂家生产试剂完成,已经可以满足高等级医院的需求。在特殊检测项目研发上,狼疮抗凝物检测试剂盒已经进入中试阶段,抗Xa检测试剂盒已经进入中试阶段。

同时赛科希德在开发试剂过程中,注重与外资企业保持一致性,检测项目外源加入物类齐全,涵盖所有外资企业种类,为国产替代打下基础。

亮点三:标杆医院引进赛科希德凝血测试仪器,参与行业标准制定。

赛科希德已经完成标杆头部三甲医院凝血检测仪器装机,例如朝阳医院,西部战区总医院等等。同时赛科希德参与纤维蛋白(原)降解产物、抗凝血酶III的检测试剂行业标准制定,行业地位得到认可。

亮点四:现金储备充足,后续发展基础稳固。

截至2022年三季度末,公司拥有货币资金12.97亿元,现金储备充足,为后续发展打下牢固基础。

综合而言,凝血行业相对稳定的15%以上行业增速,巨大的国产替代空间,同时考虑到赛科希德凝血检测仪器的先进性与试剂的完备性,定位国产一线企业的能力,投资者不妨加以关注。