池子龙

自推出以来至上周末最后一个交易日(12月12日),港股通的总额度用量为83亿元人民币,余额2417亿元人民币。显然,开展初期国内投资者对港股通参与程度并不高。但是,长远来看,随着时间的推移,投资者会逐渐增加他们对港股的认识,港股通的活跃程度会有好转。

目前,港股通覆盖股票有268只,涵盖17个行业,为国内投资者提供投资港股的机会,特别是有个别板块A股市场缺乏代表性的公司,如通讯领域的中国移动和互联网行业的腾讯控股。

港股通股票总体估值不高

268只港股通股票的总市值达到33.6万亿元港币,其中41.1%的市值分布在金融行业,另外能源行业和通信行业市值占比也达到12.7%和11.2%。总体市值分布较为集中。

整体估值并不高,平均市盈率为10.2倍。地产和金融行业市盈率为最低,分别为6.9倍和8.2倍。环保与清洁能源和医疗保健行业市盈率则最高,分别达到32. 0倍和28.3倍。媒体和汽车为净资产收益率最高的板块,分别达到17.8%和17.0%。运输和环保与清洁能源行业的净资产收益率则最低,分别为6.9%和6.4%。

港股通高性价比股票

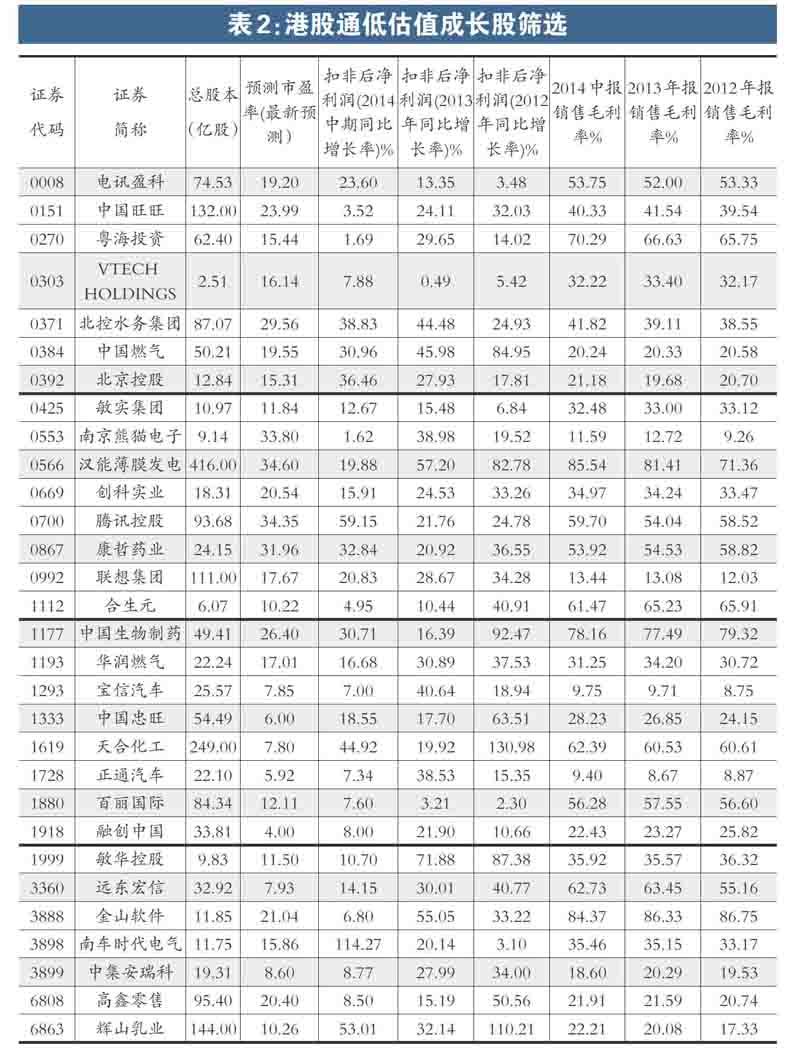

根据成长能力,盈利能力,和估值指标,我们筛选出30只股票作为港股通组合。具体的,它们从2012至2014年上半年期间,扣除非经常性损益后净利润均录得正增长,过去两年销售毛利率没有大幅下滑,并且市盈率(券商预测的2014年的动态市盈率)为35倍以下。由此,我们得出“性价比”较高的股票(见表2):

电信盈科(0008.HK):香港综合电信服务商

公司是一家以香港为总部的公司,主要业务在电讯、媒体、信息科技服务方案、物业发展及投资方面。公司上半年核心收益增加13%至港元144.40亿元,核心税息折旧及摊销前利润亦增加13%至港币44.57亿元,原因是核心业务进展良好,来自香港电讯的贡献稳固,并且企业方案业务持续增长。公司企业方案发挥其在资讯科技服务业的领导地位优势,加上数据流量的结构性需求带动数据中心的内部增长,预计该业务会取得持续增长。

中国旺旺(0151.HK):多产品储备助增长突破

2014年上半年,集团收益按年增长5.6%至18.53亿美元,主要因集团乳品以及饮料类及休闲食品类收益均录得增长,抵消了米果类的收益下跌。根据中国食品工业网的预测,至2016年我国休闲食品市场的规模有望达到1890亿,较2011年的水平接近翻番,较2013年增长40%以上。随着消费者对食品品质、卫生安全等的重视,品牌将逐渐成为消费者在选择休闲食品时的重要考虑因素,行业集中度将不断提升。随着收入水平的提升以及“单独二孩”政策的落地,未来儿童乳制品市场有巨大的发展空间。

敏实集团(0425.HK):全球扩张持续推进

集团以设计、制造、销售乘用车饰条、饰件、车身结构件为主业。2014上半年,集团录得营业收入31.5亿元人民币,同比增长27.4%;毛利率为32.5%,同比下降0.5个百分点。虽然OEM降价势头不可阻挡,但原材料价格下降以及海外订单增缓解了毛利率下降压力。集团坚持全球化供应链的建设,随着海外市场的不断扩张和收入占比提升,预计下半年毛利率水平将与上半年持平。未来海外市场收入及占比将保持现有趋势,长期将有望增长。

南京熊猫电子(0553.HK):综合性通信公司

公司是一家集科研、开发、生产、销售及技术服务于一体的大型综合性通信公司,主要业务是开发、生产、销售移动通信系统、IT及机电仪产品等。公司不断加强国际合作,与南京爱立信熊猫通信公司、北京索爱普天移动通信公司等公司建立了战略合作关系。这两家公司主营移动通信基站、交换机等系统设备和手机,近几年发展非常迅速,已成为爱立信重要的全球供应中心之一,也成为了公司发展的新增长点和重要利润来源。

联想集团(0992.HK):外延扩张进展大

今年10月,联想集团完成了对IBM x86服务器业务和摩托罗拉移动业务的收购。虽然摩托罗拉的亏损可能会导致公司短期业绩下滑,但是其资产为联想和摩托罗拉智能手机业务打开了更广阔的市场,同时联想也将帮助IBM x86服务器发展其在中国市场的业务,并通过与PC业务的供应链整合削减成本。另外,目前小型PC厂商将逐步退出PC市场,市场份额将向大型厂商集中,这将有利于联想保持增长。

中国生物制药(1177.HK):研发实力优异

集团是一家综合性兼集团化之制药企业。公司前三季度销售增长23.5%达到92亿港元。归母净利润增长38.5%达到港币12亿。大幅超越行业平均13%的增长。超级重磅肝药润众销售增长41.5%达到17亿港元,贡献了新增收入的29.4%。预计润众继续成为短期主要增长点,理由是润众的首仿更好疗效导致对老一代药物的替代以及公司3000名医药代表在肝药方面的强大销售能力。另外,持续高研发投入令公司拥有强大的药物管线,从而支持其长期可持续增长。

天合化工(1619.HK):特种化工优势突出

公司是我国最大的润滑油添加剂生产企业, 2013年收入市场份额达到41%。此外,天合也是我国最大的特种氟化物生产商,2013年营收比排名第二的企业高出2.6倍。2014年上半年,集团的收入按年上升52.2%至30.43亿人民币,主要由于特种氟化物产品需求强劲及产能扩充等因素。在国内收入水平的提高及终端应用生产技术的进步下,特种氟化物行业亦将继续告诉发展,预计集团整体业绩将保持快速增长。

远东宏信(3360.HK):融资渠道大幅拓宽

公司是金融综合服务机构,致力通过融资租赁以及其他增值服务,为客户提供度身订制的一站式金融服务解决方案。上半年公司净利润11.7亿元人民币,增长13%,税前利润和收入分别同比上涨17%和28%。目前2014年市净率1.05倍。公司与银行一样资产质量面临压力。然而,由于公司有望提高有效杠杆率,且计划发展高毛利非租赁业务,公司前景依然保持乐观。

金山软件(3888.HK):移动布局情况良好

公司是中国领先的应用软件和互联网服务提供商。2014年三季度公司实现销售收入8.52亿元人民币,同比增长54.62%,实现净利润2.31万元,同比增长41.2%,继续保持快速增长势头。强大的用户基础上移动货币化成效逐步显现。在向移动互联网的全面转型的过程中,2014年成为公司转型投入年,令业绩承压。但是考虑到公司有20余年的研发积累,且有多款移动产品位列全球第一,未来随着移动产品竞争能力的提升和变现能力的增强,公司后续发展值得期待。

南车时代电气(0398.HK):受益铁路行业快速增长

该集团是中国铁路业具领导地位的车载电气系统供货商及集成商。2014年上半年公司销售额51.8亿元人民币,增长97.4%,净利润8.57亿元。而三季度更大幅超出市场预期,1-9月销售额达到88亿元,净利润17.5亿元。前三季度毛利率高达39.6%,达到近几年来最高的水平,规模化的生产及产品结构变化逐步彰显优势。鉴于铁路设备需求的持续增长,以及公司的核心技术能力,预计未来有很好的发展潜力。<\\Hp1020\图片\13年固定彩图\结束符.jpg>