高善文

地方突击举债结束,使得1月表外投放重回弱势;央行货币政策宽松,带来表内投放连续第三个月改善,并驱动了实体经济融资成本的下行。

1月总体社融增速为13.6%,下行0.7个百分点,反映实体经济融资需求依然较弱。表外监管政策的变化对社融数据的影响逐渐消退,短期内,实体经济总需求何时企稳改善,决定了社融增速何时触底回升。

1月人民币存款增速回升,这受到现金需求和财政存款波动的较大影响。在社融增速回落的局面下,M2同比的下行并不意外,但其下行幅度较大,令人惊讶,或许与央行过去几个月对M2同比数据的修正技术也有一些关系。

表外投放重回弱势

去年12月,国务院要求地方锁定存量债务,这导致地方融资平台年底突击举债,并带来了委托信托贷款的大幅增长。随着冲击消退,1月委托信托贷款重新回落至低位。需要留意的是,1月委托贷款统计口径的收窄,可能也对数据产生了影响。

同时,表内投放增速连续第三个月改善。新口径下,1月新增人民币贷款1.47万亿,余额同比13.9%,较前月的13.8%小幅回升0.1个百分点。

对表内投放的回升,有两种可能的解释,一是表外严格监管导致资金回表,二是决策层稳增长。前者是2013年2季度以后中国融资结构发生变化的非常重要的驱动力量,但2014年6月以后的一段时间里,表外表内融资同步起伏,这暗示表外资金受迫回表的过程接近完成。第二种解释是非常自然的,国务院稳增长意愿的明显增强、发改委项目审批加速和央行降息降准等等信号,与这一解释能够很好地吻合。能够预计的是,在实体经济实质性企稳恢复前,货币政策宽松的取向不会改变。

1月总体社融增速仍然下行,反映融资需求偏弱。未来总体社融增速能否回升取决于实体经济特别是房地产基建投资何时改善。1月总体社融余额同比13.6%,较前月回落0.7个百分点,反映实体经济融资需求依然在走弱。

2013年2季度以来社融增速的趋势回落,受到表外监管趋严和房地产基建投资回落的双重影响。随着影子银行规范整顿工作接近完成,表外急剧收缩对社融增速的抑制作用也逐渐消退,在此背景下,社融增速的波动重新回到由经济基本面决定的局面。短期内,实体经济特别是高杠杆的房地产基建投资何时企稳改善,决定了总体社融增速何时触底回升。

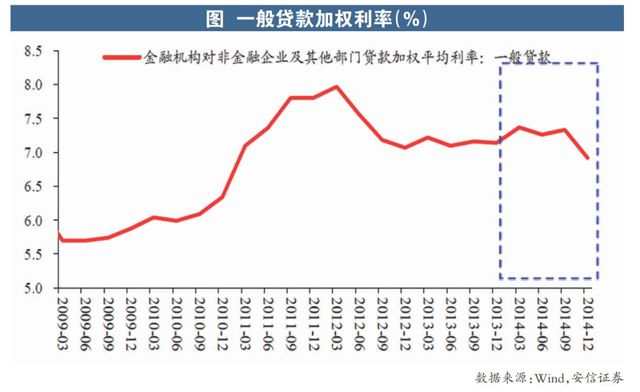

此外,货币宽松显现成效,实体经济融资成本有所回落。去年12月一般贷款利率较9月下行41个百分点,幅度可观,降息和信贷投放回升成效显现。特别地,按揭贷款利率下行了71个百分点,回到2012年年中时候的水平,这对商品房销售的回升起到支持。货币宽松驱动实体经济融资成本下行的过程应该还没有结束。

M2增速较大幅度回落

人民币存款增速在回升,而M2增速在回落。新口径下,1月一般存款增速为13.7%,较前月回升了1.6个百分点,比较显着。1月M2统计口径未发生变化,M2同比增速10.8%,较前月大幅回落了1.4个百分点。

1月人民币存款的回升,至少存在两方面重要影响因素。一是现金需求导致的基数效应。去年春节在1月,大量企业活期存款和居民储蓄存款转化为现金,但现金并不属于人民币存款,这就导致去年1月的低基数,其对同比增速的影响接近1.5个百分点。二是财政存款波动。今年1月财政存款新增了7000亿,规模偏高,看起来1月公共财政支出的增速不宜高估。财政存款增速的回升,对人民币存款同比增速的影响接近0.5个百分点。这两项因素合并,大体上能够解释,为什幺在社融增速回落的背景下,各项存款增速还有回升。

M2增速的大幅回落,除了受社融增速回落拖累,或与央行调整技术也有关联。在1月总体社融增速回落的背景下,M2增速的下行不难理解7。但其下行幅度如此之大,多少让人惊讶。

我们怀疑,央行调整技术可能与此也有一些关系。去年9月以来对商业银行实施的存款偏离度考核,对月末特别是季末揽存行为有非常强的约束,M2的连续性和可比性受到很大影响。为剔除这一影响,央行采用一些技术手段对M2同比作了修正。但合理剔除非常困难,央行的修正也许也会有一些问题。

例如,银行揽存行为除了受到排名驱动之外,还与存贷比考核等等有着密切联系。2014年9月以来,央行货币政策趋于宽松,银监会也在讨论存贷比监管口径的调整,在此背景下,来源于存贷比监管的压力可能在减弱,这会降低银行的揽存动力。

当央行基于2013年或过去几年的历史数据模式来修正时,就会高估过去几个月特别是9月和12月的M2同比。也就是说,也许不是1月M2同比太低了,而是12月上调得太高了。短期内,M2能否触底回升,最关键的因素同样是实体经济何时企稳改善。

经济驱动力的变化以及直接融资的发展,在中期内降低M2增速,降低经济总体债务水平。在经济驱动力方面,我们知道,过去几年房地产和基建等高杠杆部门的扩张,拉高了M2同比和整个经济的负债水平,未来当这些领域对经济的拉动作用下降时,反过来会驱使M2增速和债务水平的回落。这一情景能否出现,根本地取决于低杠杆行业例如制造业能否重回扩张更大力度地支持经济增长。

在发展多层次资本市场原则的指导下,直接融资未来会获得快速发展,这无疑也会减少银行贷款需求,减少由此派生的存款,从而在中期内驱动M2增速下行。<\\Hp1020\图片\13年固定彩图\结束符.jpg>