牛播坤

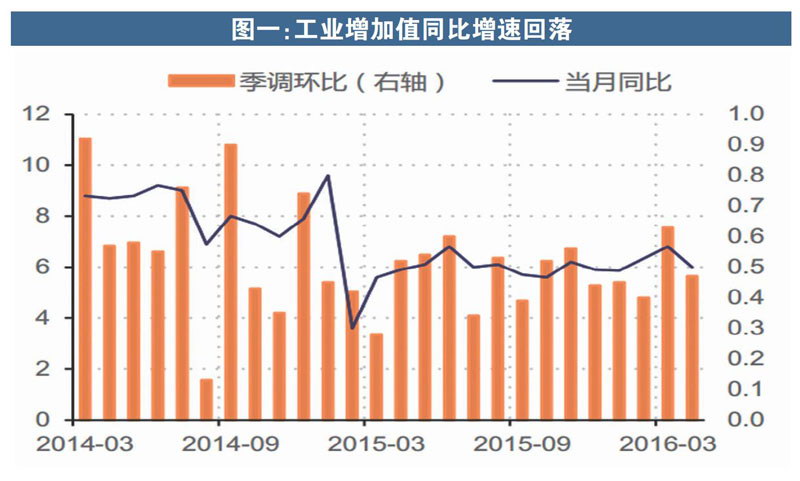

2016年4月工业增加值同比增长6.0%,前值6.8%;1-4月固定资产投资累计增速10.5%,前值10.7%;4月社会消费品零售总额10.1%,前值10.5%。

数据来看,4月经济数据整体上不及预期,工业增加值、固定资产投资和社消零售同比增速均较3月有所回落。工业生产主要受煤炭、钢铁等产能过剩行业拖累;地产和基建投资依旧保持较高增速,制造业投资则受制高杠杆和去产能持续下行;社消增速回落主要受汽车类增速回落影响,楼市回暖继续带动装潢、家具等相关消费高增长。

总体来看,我们认为4月经济数据的回落是在喧嚣过后归于平静,基建和地产将继续在二季度托底经济。

制造业投资依旧疲软

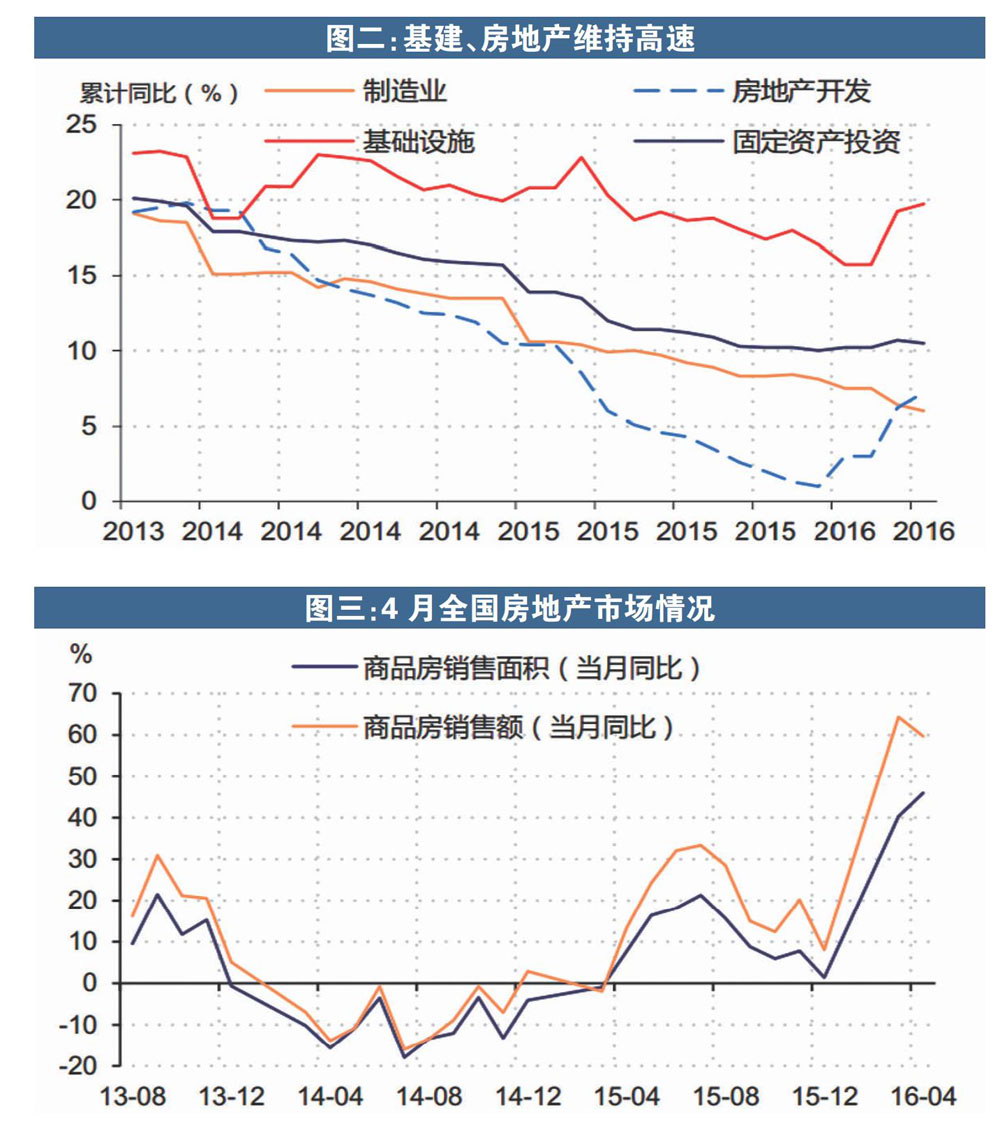

地产、基建投资保持高速增长,且到位资金支撑后续投资,制造业投资依旧疲软。1-4月全社会固定资产投资累计增速10.5%,较前值回落0.2个点。分大类看,房地产投资继续回暖,单月同比9.7%与3月基本持平;稳增长下基建投资仍保持较高增速,1-4月累计增速19.7%,较前值上升0.4个点,其中电力热力和交运等增速持续回升,水利和环保增速回落。

制造业投资疲软依旧是拖累固定资产投资的主要因素,4月当月制造业投资同比增长5.3%,较3月的5.7%进一步回落。年初至今制造业利润改善,但受制于高杠杆和去产能,制造业投资短期内仍难以回暖。从资金面来看,总到位资金继续好转,累计增速8.1%,较前值扩大1.7点,国家预算资金依旧是主要的增长源,自筹和贷款增速回落,总到位资金持续好转意味着后续地产和基建投资增速依旧有较强的支撑。

传统行业拖累工业生产再次回落。工业生产在3月阶段回暖后再次回落,4月工业增加值同比6.0%,较3月回落0.8个点,季调环比增长0.47%。从细分行业来看,4月工业增加值回落主要受传统行业拖累,钢铁和煤炭等产能过剩行业均为负增长,采矿业增速也较3月回落3个点;在消费升级的推动下,医药、汽车和计算机通信行业增速继续高于整体增速,支撑工业转型的高端细分行业也保持高速增长。

一线楼市降温

新开工面积和到位资金支撑后续投资。从销售数据来看,4月房市延续年初以来的火爆走势,当月整体销售面积和销售额分别同比增长44.1%和59.8%,其中销售面积同比增速较3月扩大6.4个点,由于一线楼市降温,交易更多集中在二线城市,销售金额同比较3月回落4.6个点。投资方面,销售端量价齐升带动房地产开发投资持续回暖,在3月增速超预期大幅回升后,4月当月继续保持9.7%的高增速,新开工面积和到位资金的持续改善意味着后续的投资也有较强的支撑。库存方面,重点城市待售面积较年初减少,但非重点城市不减反增,去库存依旧任重道远。

地产相关消费高增长,汽车类商品扰动社消增速。4月社会消费品零售总额同比10.1%,较3月回落0.4个点。具体从限额以上消费来看,楼市回暖继续带动相关链条上的消费,建筑装潢、家具等增速领跑各大类商品,且增速较3月进一步扩大;社消增速回落主要受汽车和石油及制品类商品增速回落影响,其中汽车类商品同比增速5.1%,较3月回落7.2个点,拉低社消增速约0.7个点。

天量信贷难再现

一季度支撑经济回暖的三个核心要素中,天量信贷难再现,但从新开工面积和到位资金来看,后续房地产开发投资有较强支撑;基建投资既是需求侧托底,也是供给侧补短板的重要内容,基建投资的力度预计仍将保持,而且根据M1-M2增速差逼近历史峰值和我们的实地调研来判断,地方政府平台有大量资金并未投入使用,基建投资也有资金保障。

后续应重点关注房地产和民间投资的变化。从投资到消费,楼市的回暖都是关键的支撑因素,但以居民快速加杠杆为代价的回暖难以持续,部分二线楼市的持续高温或导致新一轮调控;民间投资不起,经济终究只能依赖政府托底,近期国务院开展专项督查,着力扩大民间投资,银监会也要求银行自查、促进民间投资,实际成效有待观察。