◎ 文 《法人》特约撰稿 清和

最近几个月,房地产调控政策频出,包括房地产贷款的“两道红线”。为抑制楼市“虚火”,住房和城乡建设部副部长倪虹带队赴上海、深圳等地调研督导房地产市场情况。机构统计数据显示,去年年内累计房地产调控政策次数已达97次。一些人担心,楼市会陷入越上涨越调控、越调控越上涨的“老怪圈”。

目前,“牛头熊身”是资产价格分化颇为形象的描述。这些因素,都将对未来房地产短期与长期产生影响,本文将从调控政策、货币政策及地方债务三个角度,解读2021年房地产市场走向。

大热必调与稍冷必稳

去年,房地产贷款增速放缓:今年伊始,经济延续了去年“资本通胀,实体通缩”的趋势,加剧了资产价格的分化。实体低迷下的货币冲击,促使全球金融市场“抱团扎堆”核心资产:美股、港股大幅追高科技类股票;A股追高消费类科技类白马股;数字货币市场追高比特币;房地产市场追高上广深核心地段。

继深圳房价大涨后,广州、上海、北京楼市亦有“抱团涨价”“暴力拉升”之势。紧接着,政府出台了一系列调控:住建部要求稳地价、稳房价、稳预期;广州传出限制房地产信贷额度;接着,四大行房贷利率全线涨价;上海出台“沪十条”,整治假离婚炒房,严控消费贷资金进入地产市场;深圳严查新房违规打新,严格限制购房资格。可以说,每次楼市调控都会引发市场躁动。

目前,我国楼市调控采取“一城一策”,其中关键性政策是“限流”。2020年的最后一天,央行和银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称“通知”),自2021年1月1日起正式实施。根据通知,两部门将根据银行资产规模及机构类型,分档对房地产贷款集中度进行管理,设置了房地产贷款占比上限和个人住房贷款占比上限,此为房地产贷款的“两道红线”。其中,房地产贷款占比上限最高为40%,最低为12.5%;个人住房贷款占比上限最高为32.5%,最低为7.5%。

“两道红线”的设置,相当于给房地产行业的流动性限量。广州房贷利率上涨以及个别银行近期“限贷”,都与这一政策相关。“两道红线”发布的4个月前,监管部门曾给房企设置了“三道红线”,以此约束房企的债务率。此次“两道红线”虽未直接针对房企,实际也是间接调控楼市之举。至此,中国楼市“五道红线”压身。

那幺,如何理解“两道红线”政策以及2021年房地产趋势?

这一政策本意应该是金融监管部门试图为金融市场设置一道“防火墙”,谨防房地产风险外溢到金融市场,同时由于“墙不算高”,其影响在货币紧缩时才能体现出来。今年3月2日,银保监会主席郭树清在国新办新闻发布会上表示,房地产领域的核心问题还是泡沫比较大,金融化、泡沫化倾向比较强,是金融体系最大“灰犀牛”。

郭树清强调,很多人买房不是为了居住,而是为了投资投机,这是很危险的。但2020年房地产贷款增速8年来首次低于各项贷款增速,这个成绩来之不易,相信房地产问题可以逐步缓解。

2021年,中国房地产调控的态度是“面和水的关系”,即一线城市的调控是“大热必调与稍冷必稳”,不会改变稳房价的目标。大热时,北、上、广,深会出台一系列针对“炒房”的政策,打击假离婚、假合同、假证明,严控购房资格等等;稍冷时,政策面会适当宽松。另外,货币政策也是如此,大热时,监管部门会督促银行严查实体资金流入房地产。

货币转向与通胀预期

在我国当前土地制度和财政制度下,只有一种调控可能改变房地产趋势,那就是像新加坡一样,利用国有土地优势大规模建设保障性住房。楼市调控只会改变局部短期市场,不构成趋势。就外部因素而言,影响房地产的最大变量是美联储的政策转向。全球流动性风向标是美联储,美联储在2021年的紧缩政策(预期)将会对国内房地产产生一定影响。

目前预计,美联储将会在触及2.5%—3%通胀率目标时结束宽松政策,以避免通胀威胁到经济稳定性。但是,结束宽松政策并不意味着直接进入紧缩政策。因此,2021年的货币政策转向预计相对温和,与2015年和2016年类似。

虽然美联储的温和转向不会对国内资本市场造成太大威胁,但压力仍然存在于两个方面:一是国内的结构性资产泡沫和债务风险;二是去年开始连续上涨的人民币汇率。相信中国的货币政策会在美联储紧缩预期增加时,提前做好紧缩准备。

通常,大量外汇收入会增加外汇占款,从而增加市场流动性。但是,2020年底的外汇占款与外汇收入形成背离。2020年银行结汇顺差10783亿元人民币,但外汇占款减少了1009亿元人民币。

中国人民银行1月12日公布的数据显示,2020年12月末,广义货币(M2)余额218.68万亿元,同比增长10.1%。12月,人民币贷款增加1.26万亿元,同比多增1170亿元。2020年末,社会融资规模存量为284.83万亿元,同比增长13.3%。专家表示,2020年12月的金融数据显示,货币政策正在向常态化回归过程中,增速均有所回落,社会融资规模存量及M2增速等指标向名义GDP增速靠拢的趋势正在形成。

上述数据说明,政策层面已在为可预期的转向做准备。在美联储政策未转向前,央行也会保持一定流动性,支持地方尽快消化债务风险,防止货币转向触发危机。2020年下半年,海外市场大量购入中国商品和证券的同时,国内一些资本意识到流动性温和拐点的绝佳机会来临。所以,2021年上半年将处于大进大出的财富洪流时代。

如果下半年美联储的政策温和转向,全球货币政策将跟随,高泡沫、高债务和高汇率的国家压力率先凸显出来。随着国际经济复苏,欧美及东南亚商品供应增加,中国外贸出口会有所回落,国际资本回流美国,人民币下行压力预计会增加,持有外债机构还债压力也会增加。

可以预见,温和的考验将从下半年开始,劣质市场与结构性泡沫是可预计的风险。随着流动性的回落,“两道红线”将增加房地产市场的流行性压力,北、上、广、深的住房信贷利率可能会上升。

地方债务与金融开放

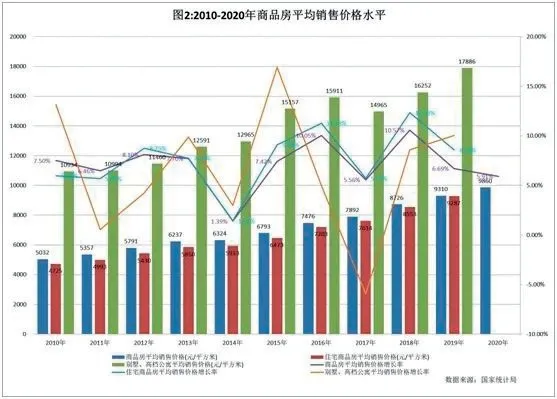

货币是中国房地产的一个支撑,财政是另外一个支撑,而且是更为根本的支撑。长远来说,地方政府的土地财政未根本性逆转前,稳房价的目标不会改变。据统计,2020年全国卖地收入首破8万亿元,同比增长15.9%。

8.4142万亿元,这个数字是自1987年9月8日以来,中国33年土地出让金收入最高纪录,可谓“一个新的市场奇迹”。值得一提的是,三分之二卖地收入,主要来源于一二线城市,全国300个城市的土地出让金总额高达5.9万亿元。

从政府财政数据来看,2020年收入下降,全国财政总收入为18.28万亿元,全国城市卖地收入占全国财政总收入的46%,占地方财政总收入的84%。可见,新冠肺炎疫情加大了土地财政的依赖度。

土地财政背后是迅速增加的地方债务。近几年,中国地方债规模迅速增加,地方债务余额在2017年超过了国债余额。值得注意的是,最近3年,地方债中的一般债券发行规模持续下降,而专项债规模快速增加。2020年,地方一般债券限额只有9800亿元,专项债限额达到37500亿元。

一般债券是由地方政府税收来偿还,专项债是由地方政府基金收入来偿还,主要是卖地收入。专项债的平均周期目前是5年,未来3至5年是地方政府的还债高峰期,这意味着未来几年,地方政府还得依赖卖地来偿还专项债。

去年年底,财政部原部长楼继伟曾在“新格局下政府债可持续发展研讨会”上表示,目前地方政府一般债券(额度)给的太少,而专项债券额度给的太多。“十四五”时期需要优化政府债务结构,提高地方政府一般债务占比,降低专项债务占比。

未来几年,地方债尤其是大量的专项债,将持续依赖地方政府的土地财政。这决定了未来几年地方政府的楼市调控基调,即稳房价。

在2020年的楼市分析中,将地方债务视为房价稳定及上涨的底线,将金融开放视为抑制房价上涨的高压线。在开放性市场中,资本流动会抑制本土房价单边上涨。

那幺,金融系统是否会继续支持财政系统的土地财政?当全球货币温和转向时,财政系统的扩张压力与金融系统的风险压力会出现一些冲突。在刚性泡沫时代,债务的远期风险是货币扩张,而短期风险是流动性枯竭。如果地方债务风险压力增加,金融系统不得不施以援手。这两个系统的博弈,势必将影响房价走势。