王宁 张婉姝

中小企业在国民经济中发挥着不可替代的作用。在国际环境日益复杂严峻、新冠肺炎疫情加速国际经济区域化、全球供应链体系趋于重构背景下,各国企业供应链风险逐渐显现。中国制造业生产水平和影响力虽大幅提升,但在医疗器械、电子通信、核心工业软件、高端材料、精密设备等领域仍依赖进口,存在“卡脖子”问题,部分机构和企业供应链安全受到威胁。

相比大企业,中小企业往往聚焦于缝隙市场,部分优秀企业通过数十年对已有产业技术的综合和挖潜,在特定产品上做到了极强专业度和较高市场占有率,成为产业链上大企业不可或缺的配套供应商,对补齐供应链、稳定产业经济结构,具有重要作用。

在产业结构变化时期,中小企业体量小,固定资本投资转向更为灵活,退出传统领域或进入新领域都更便捷,能够更快地填充由于技术升级和市场结构变化产生的市场缝隙,完善产业链的各个节点。因此,加大对具有专业化、精细化业务的中小企业扶持,激励具有研发能力的企业重点攻坚,突破现有产业链供应链“卡脖子”环节,对降低供应链风险具有重要意义。

聚焦五大领域,加速企业培育

2018年以来,国家已公布3批专精特新“小巨人”企业。第三批专精特新“小巨人”企业重点培育领域包括5个:主导产品应优先聚焦制造业短板弱项,符合《工业“四基”发展目录》所列重点领域,从事细分产品市场属于制造业核心基础零部件、先进基础工艺和关键基础材料;符合制造强国战略十大重点产业领域;属于产业链供应链关键环节及关键领域“补短板”“锻长板”“填空白”产品;围绕重点产业链开展关键基础技术和产品的产业化攻关;属于新一代信息技术与实体经济深度融合的创新产品。

截至2022年1月31日,中国共有专精特新“小巨人”企业4922家,其中A股上市公司总计351家。工信部分别于2019年5月、2020年11月和2021年7月公布了3批专精特新“小巨人”企业名单。其中,2019年公布的第一批专精特新“小巨人”企业共248家,上市41家;2020年公布第二批专精特新“小巨人”企业共1744家,上市170家;2021年公布第三批专精特新“小巨人”企业共2930家,上市140家。

从地区分布来看,351家专精特新“小巨人”上市企业集中在江浙沪、北京和广东区域。351家公司中,上市公司数量排名前五的地区分别为:江苏省63家、占比18%,广东省43家、占比12%,上海34家、占比10%,浙江省31家、占比9%,北京24家、占比7%。分批次来看,前两批专精特新“小巨人”上市企业主要集中在江浙沪和北京、广东等地,第三批次山东、安徽、四川等省份的上市企业明显增多。

总体来看,专精特新上市公司集中在中高端产业领域,机械设备行业公司数量远超其他行业。351家企业中排名前五的申万一级行业分别为机械设备91家、占比26%,电子40家、占比11%,基础化工55家、占比16%,医药生物44家、占比13%,电力设备23家、占比7%。

平均毛利率超40%,小公司研发投入更高

截至2021年底,工信部共发布了6批制造业单项冠军示范企业名单,总计464家企业。其中,包含188家上市公司,24家国家级专精特新“小巨人,企业。

截至2022年1月底,351家专精特新 A 股公司中,273家市值在100亿元以下,占比78%。其中,市值处于50亿元~100亿元区间的公司最多,为101家,占比29%;市值处于30亿元~50亿元的公司有96家,占比27%。市值超过300亿元的公司仅8家,分布在电新、医药、电子、汽车4个领域。

203家专精特新上市公司2020年营业收入处于3亿元~10亿元区间,占比58%;2020年营收处于10亿元~30亿元的公司为84家,占比24%;18家公司2020年营收超过30亿元,主要分布于化工、医药、汽车、电新领域。

2020年,17家已上市专精特新公司亏损,其中半数为电子、机械领域公司。113家公司归母净利润处于5000万元~1亿元之间,占比32%;111家公司归母净利润处于1亿元~2亿元之间,占比31%。

2020年,351家专精特新公司平均营收为10.54亿元,平均归母净利润为1.29亿元,与创业板、科创板、中证1000指数成分相比均较小。但专精特新板块平均毛利率超过40%,明显高于创业板和中证1000指数成分,仅低于科创板。同时,351家公司研发费用占营业收入的比例为5.81%,也仅低于科创板的10%比例。

目前,已上市专精特新公司中,近半数公司2020年毛利率在30%至50%之间。50家毛利率超过60%,其中31家为医药生物公司,占绝对多数。351家专精特新公司的研发费用占比主要分布在3%至10%之间。营收规模超过10亿元的公司研发费用占比较低,小公司研发投入力度普遍更高。

梯度培育体系,多方政策出台

2016年至2019年,中国中小企业在36万户以上,占规模以上企业比重保持在97%以上。同时,中小企业在解决就业中发挥着重要作用。2016年一2019年,全国中小企业从业人员保持在4900万人以上,约占规模以上企业从业人员比例的2/3。

2018年以来,专精特新企业培育相关政策密集出台,顶层设计不断筑牢。不少省市也出台了相关政策,落实培育国家、省、市、区(县)级专精特新企业。目前,浙江、广东等经济发达地区拥有更多国家级专精特新企业,中部省市对培育省级专精特新企业热情更高。

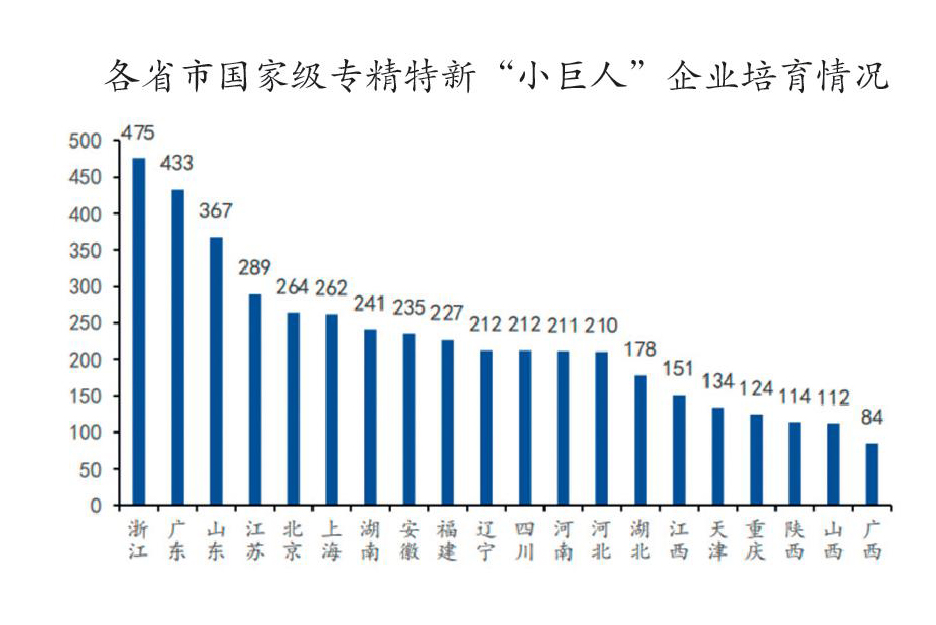

从国家级专精特新“小巨人”企业培育情况来看,截至第三批名单公布,浙江、广东和山东入选企业数量排名前三。浙江和广东企业数量均在400家以上,山东省企业数量为367家。排名随后的分别是江苏、北京、上海,入选企业数量均在250家以上。

从省级专精特新中小企业培育情况来看,山东、重庆和上海的培育数量已超过3000家;安徽、江西、河北和贵州培育企业数量在2000家以上。

与此同时,全国各省市纷纷出台奖补政策,以财政补贴、提供融资服务及人才引进等方式对区、市、省级“专精特新”企业及制造业单项冠军进行补贴。

从财政补贴金额上看,重点省市对国家级专精特新“小巨人”补贴在50万元~100万元,省级专精特新企业补贴在20万元~50万元,市级专精特新企业补贴基本在20万元以下。其中,北上广补贴力度较高。

北京提供多元化全方位补贴,推动中小企业集中、集聚发展,包括鼓励智能化、数字化、绿色化发展及老旧厂房改造等政策。同时,通过在北京股权交易中心“专精特新板”,为企业进行投融资培训及支持企业在新三板挂牌等方式,加大融资支持、上市培育力度。广州在项目新建、增资扩产及外省(市)迁入等落户投资方面,补贴力度较大;同时,在研发创新、股票发行及通过建立产业园集聚发展等方面,与北京政策支持方向保持一致阶

(本文节选自《专精特新行业深度研究》报告出品方:国海证券)

(责编王茜美编赵佳)