股市动态分析

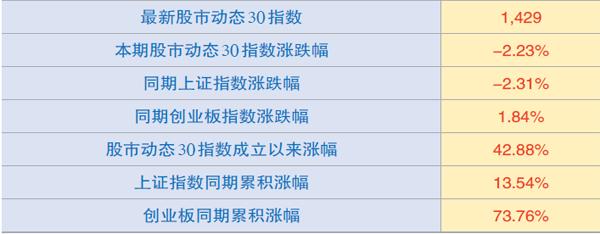

本期股市动态30指数收于1429点,较上期下跌2.23%,同期上证指数下跌2.31%,创业板指数上涨1.84%。成分股中,中科三环 、国电南瑞和中国电影等个股涨幅靠前。丽珠集团、招商银行和光明乳业涨幅靠后。

个股点评:

京东方A(000725):7月7日公司发布公告称,A股200亿元的定增方案获证监会审核通过。根据之前的公告,200亿的募资中将有65亿元用于收购武汉京东方光电24.06%的股权,60亿用于对重庆京东方6代柔性AMOLED生产线项目增长,10亿元用于云南创视界光电12英寸硅基OLED项目增资,其他资金用于成都京东方医院建设、偿还城投贷款以及补充流动资金。

这些项目中,最具看点的是武汉京东方和重庆京东方项目,增资及股权并购后,公司业绩增量将显着增厚。武汉京东方项目是公司与武汉临港工发投以及长柏基金共同成立的,公司持有23.08%的股权,此次收购溢价大概3.9%,并不高,收购完成后,公司持股比例将上升至47.14%。该项目投建的是最先进的10.5代线,设计产能为12万片/月,2019年9月点亮并于年底量产,今年二季度产能已经达标。2020年武汉京东方实现收入17.7亿元,收购后今年即可带来可观的收入增量。

重庆京东方项目是2018年与重庆市产业基金共同投资的第六代AMOLED(柔性)生产线,该产线注册资本260亿元,京东方出资100亿元,占比38.46%。重庆京东方2020年亏损1.44亿元,目前项目正处于建设阶段,建设期限为48个月,投产后每个月将新增4.8万片柔性AMOLED屏。

另外,公司拟对云南创视界光电增资并建设12英寸硅基OLED项目,预计项目建成后将形成平均年产523万片OLED微型显示器的生产能力,助力公司迅速抢占VR/AR等新兴领域的市场份额。

国电南瑞(600406):公司7月1日发布半年度业绩预告,上半年实现归母净利润增长3.71亿元-5.09亿元,同比增速在27%-37%之间。扣非后净利润预计将增加4.19亿元-5.47亿元,同比增速为33%-43%。业绩增长的主因是公司期内紧抓能源清洁低碳转型等机遇,大力开拓市场,持续优化产品结构,加快项目执行,业务规模稳步增加。同时,公司强化应收账款管理,加快款项催收力度,资产周转效率得到进一步提升。

国家电网2021年计划投资4730亿元,同比增加3%,今年前五个月已经完成投资1225亿元,同比增长8%,总体投资维持稳步增长状态。但分布式能源设备大量入网对电网提出新要求,配用电、特高压直流等领域迎来结构性高增长机会。公司是国内二次设备和电网智能化龙头,2020年在手订单高达456亿元,同比增长14.4%,在行业结构性增长加持下,公司今年上半年有望维持双位数以上增长。东吴证券预计公司上半年收入规模同比增长在10%-20%之间。

华能水电(600025):公司发布2021年上半年业绩预告,预计上半年实现归母净利润同比增长88%-108%,扣非后归母净利润预计同比增长81%-101%,其中二季度单季实现归母净利润20.2亿元-22.9亿元,同比增长40%-59%,扣非后归母净利润20.6亿元-23.4亿元,同比增长47%-67%,业绩增长超预期。

业绩超预期的主要原因有三个方面:其一是发电量和上网电量双双稳定增长。由于省内需求旺盛,新增绿色铝硅项目持续投产,用电量同比增加,上半年公司完成发电量456.55亿千瓦,同比增长22.18%,上网电量453.27亿千瓦,同比增长22.23%。

其二,公司平均结算电价同比有所抬升,根据昆明电力交易中心的数据,6月份省内市场平均电价为0.193元/度,同比抬升13.6%,上半年平均电价为0.24元/度,同比抬升6.2%。

其三,2021年初公司龙头水库水位较高,澜沧江流域梯级水电站蓄能同比增加。

整体来看,公司虽然短期内无新增产能投放,但未来随着云南省内水电解铝产能投放,用电量及电价有进一步上升空间,支撑业绩继续稳健增长。

另外,公司目前拥有祥云风电和石林光伏两处新能源发电项目,上半年祥云风电累计发电2.71亿千瓦,石林光伏发电为0.71亿千瓦。公司上半年公布了风电和光伏项目变更承诺,将利用自身大中型水电站库区及周边土地、水面和电站送出通道附近等区域的风电和光伏资源,因地制宜开展风电和光伏项目,其实利用自身优势发展光伏和风电等新能源发电项目,之前黔源电力已经做过,长江电力也有类似的业务,这是水电行业未来的大趋势,虽然体量上无法与水电业务相提并论,但能进一步打开公司成长空间。

中科三环(000970):近期稀土永磁行业利好不断:首先,政策方面,7月7日工信部表示,将着力保障产业链供应链安全稳定,推动《稀土条例》尽快出台。2011年国务院出台《关于促进稀土行业持续健康发展的若干意见》,首次将稀土产业提升至国家战略资源角度,同时国家也开始实施稀土收储计划。2017年工信部稀土办稀土打黑专项行动,将稀土打黑常态化后,最近两三年行业越来越规范。2021年1月15日工信部开始起草《稀土条例》,此次如果能顺利推出《稀土条例》等法规,将进一步强化稀土价格运行机制,助力稀土话语权回归产业。

其次,库存去化非常快,价格迅速反弹。根据百川盈孚数据,7月初我国的氧化镨钕行业仅为3550吨,较年初下降20%。但同期主流稀土产品镨钕金属、氧化镨钕价格较3月份的价格高点分别下滑近20%。在补库存预期驱动下,6月之后稀土价格连续多日回升,截止7月2日,轻稀土中的镨钕氧化物、金属均价分别为54.25万元/吨和66.75万元/吨,较底部上涨16%和17%,重稀土中的氧化镝、铽分别为244万元/吨和663万元/吨,较底部上涨6%和7%。最新数据显示,7月7日氧化镨钕单日价格涨幅高达8%。

股市动态30指数成分股本期表现

股市动态30指数成分股本期表现

从中长期看,稀土永磁作为新能源汽车产业链一环,将受益汽车电动化趋势。稀土永磁对应的下游行业中,汽车需求占比最大,达到50%,其次是风电和变频空调等。电动车今年全球预期产销率同比将增长50%以上,这还不包括可能会出台新的电动车刺激政策的美国。另外,风电行业未来的增长趋势也很明确,国内“十四五”期间年均新增装机有望维持60GW以上,据券商预计,2021年-2025年全国稀土整体需求有望维持20%的复合增速,其中单电动车对氧化镨钕等稀土的需求就将增长4倍。

宇通客车(600066):公司公布最新6月份的产销数据,单月客车销量分别为5358辆和5356辆,同比分别增长63%和57%,环比增长23%和17%,其中新能源汽车销量664辆,占比12.4%。销量快速增长的主要原因,有券商猜测,可能是国内旅游客运与公共出行行业需求修复,叠加7月份即将实行的国六排放新标准带来的需求切换。

从上半年的产销看,1-6月公司客车累计产销达到20067辆和20588辆,同比分别增长35%和38%,累计产销率均持续高增长且增速进一步提升。展望下半年,随着疫情影响逐渐减弱,客运和旅游等公路市场预计将实现恢复性增长,同时,各地新能源公交招标进入旺季,叠加2022年北京冬奥会采购需求临近,下半年销量仍将持续回升。公司作为客车行业龙头,在大中型客车市占率中遥遥领先,并积极推动海外业务发展,且产品品类丰富,产业链布局完善,将受益行业的持续恢复性增长,盈利能力有望稳步提升。