云飞扬

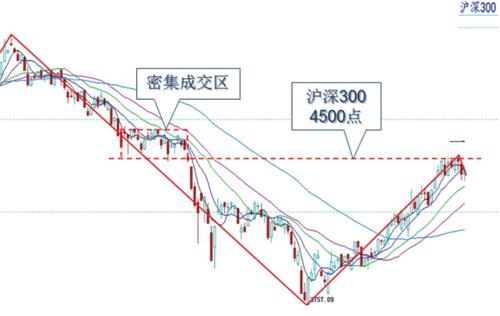

4月27日之后两个月时间里,A股行情较为持续,大盘指数不断震荡攀升。但是最近两周,市场出现滞涨,上证指数在3400点附近震荡并小幅回调。单纯从技术角度看,压力也许部分来自于2月份的密集成交区。在此,先分析一下沪深300指数的情况。(见图一)

由图一可见,沪深300指数正是在4500点附近遇到了某种阻力,几次上攻均未形成有效突破。从浪形结构上看,可以把3757点至7月5日的4530高点视为一浪,接着是二浪调整。

本轮上升过程中,笔者留意到,A股各大指数在子浪与子浪之间的衔接方面,存在与艾略特波浪循环图不太相符的情况。比如,2浪和4浪调整有较明显的缺损,原本按理说大概率会出现abc三折浪结构,但由于市场比较强势,其中的b浪反弹直接转变为下一个浪段的1浪上升。所以,必须更加重视情绪因素的变化。

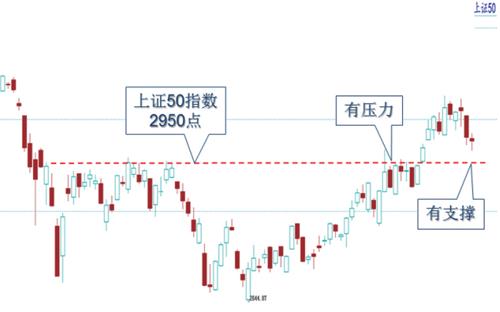

除了上述现象,指数K线高点或者低点的连线,与多空节奏有一定关联。(见图二)

显而易见,趋势线的作用并非一成不变,压力与支撑可以互相转换。上证50指数的2950点位置,上个月还是压力线,突破之后就变成了支撑线。

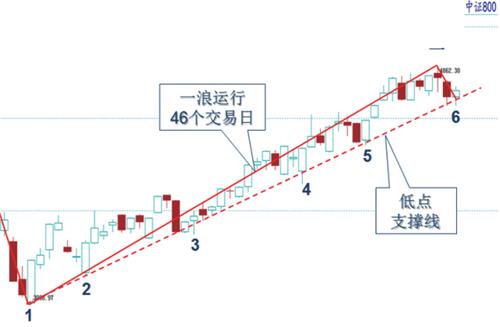

二季度,中证800指数走出上升通道,6个低点几乎在一条直线上。(见图三)

中证800指数的上升一浪耗时46个交易日,若二浪调整9天,那样的话合计便是55个交易日,届时是否会是一个变盘窗口呢?不妨拭目以待。

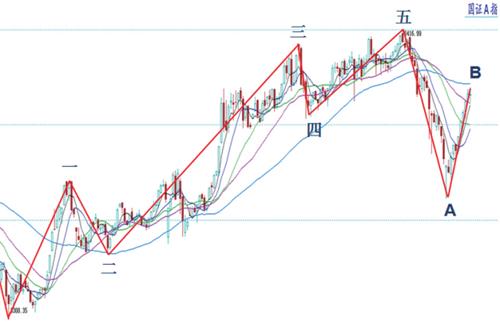

对于浪形,不同指数之间会存在差异。比如,沪深300、上证50等指数,现在可能是四-a浪之后的b浪反弹,而国证A指的大五浪在去年12月或已结束,现属A浪下跌之后的B浪反弹。(见图四)

时间方面,2019年年初的脉冲行情大约运行了70个交易日,2020年3月19日开始的那波较为连续的反弹用了77个交易日。本轮反弹到7月7日止是48个交易日,还处于一个中继阶段。预期经过两周左右的换手,待二浪形态结构完整后,大盘指数有望重拾升势。不过,在当前重要指数已收复近半下跌空间的背景下,投资性价比自然会相应降低。

回顾历史上的各次牛熊更替走势,为什幺多数底部反转都呈现V形,而非U形呢?究其原因也许在于,投资群体情绪往往不是乐观就是悲观,而缺乏某种中间状态。在熊市过程中,利好消息似乎都难起作用;到了牛市阶段,即使仍存在利空因素,也会被无视或过滤。

在外部因素方面,坊间比较重视美国加息影响。过去30年有3个加息周期,分别是1994年2月~1995年2月、1999年6月~2000年5月、2004年3月~2006年6月。期间,A股全都呈现出先跌后涨的V形走势。其背后的原因倒并不难理解,即在加息过程中,存在着某个临界点,这时利空因素被消化殆尽,市场便成功构筑了底部。这一次也不例外。

孙子曰:“胜可知,不可为”。实事求是讲,投资需要一点运气。市场参与者不能创造行情,只能顺应和利用行情。如果正巧在某个有利时机入场,显然可以事半功倍,坐一段顺风车。否则的话,要逆流而上,与趋势相抗衡,谈何容易?

另外,有消息称中金所即将推出中证1000股指期权,这有助于中小市值个股的投资者构建多维度策略,控制投资风险。因为,期权是非对称金融衍生品,其作用有些类似保险,能够在保留未来可能收益的前提下,有效对冲部分风险,对个人及机构而言,都会有所裨益。期待今后有更多的期权品种上市。