近一周来,北方港口现货动力煤价格在经过短暂冲高之后快速趋稳。影响近期北方港口动力煤市场的主要因素有:

第一,产地煤炭需求好转、价格上涨。近1 周来,在多方面因素的共同作用下,鄂尔多斯和榆林地区的煤炭出矿价格止跌回升,对港口现货动力煤价格形成支撑,主要原因有:煤炭保供政策弱化、部分地区再度按照核定产能发放“煤管票”;进入3 月份后,化工、水泥企业集中复产,面向主要产地的非电煤需求增加;受到北方港口现货动力煤价格触底反弹、而且涨幅明显的刺激;受到神华集团大幅度提高产地外购煤采购价格的拉动等。

第二,沿海地区发电企业的电煤日耗显着增加。进入3月份以来(见附图1),沿海地区电煤日耗持续提高,环比增速加快、增量明显放大;3月上旬,沿海地区8 省的合计电煤日耗水平不仅明显高于2019 年同期,而且接近2019 年7 月下旬、超过2020年7 月份迎峰度夏高峰时期的电煤日耗水平,预示沿海地区用电需求及电煤日耗呈现“淡季不淡”倾向,从而给北方港口动力煤市场带来较大利好。

第三,煤炭进口已经并可能继续受到困扰。海关总署发布的数据显示,2021年1-2月份我国进口煤炭4112.6万t,较2020年同期减少2681.8万t、下降了39.5%。在进口煤炭指标宽松,甚至鼓励煤炭进口的背景下,特别是在2021年1月上中旬国内煤价暴涨、并创出历史新高的形势下,2021年1-2月份,我国煤炭进口量明显低于市场普遍预期,表明煤炭进口已经并可能继续受到困扰,对近期乃至后期沿海地区动力煤市场带来积极影响。

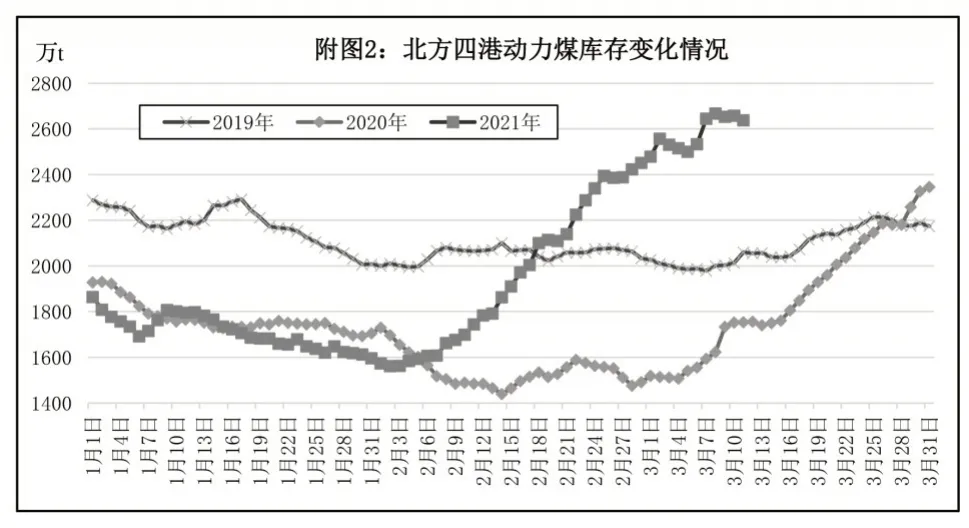

第四,北方港口动力煤库存继续处于高位。一方面,从库存的绝对量方面看(见附图2),近期北方港口的动力煤库存水平继续高位运行,3 月11 日,北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)动力煤库存的绝对量为2638.3 万t,再比3 月4 日增加121.8 万t,比2 月2 日最低水平增加了1076.3万t,同比增加了884.2万t,继续处于多年来的高位水平;与此同时,北方港口动力煤高库存局面已经致使部分销售企业(包括煤炭生产和贸易企业)、少数港口或码头面临疏港压力,甚至不得不采取收取超期堆存费、限制发运等措施。

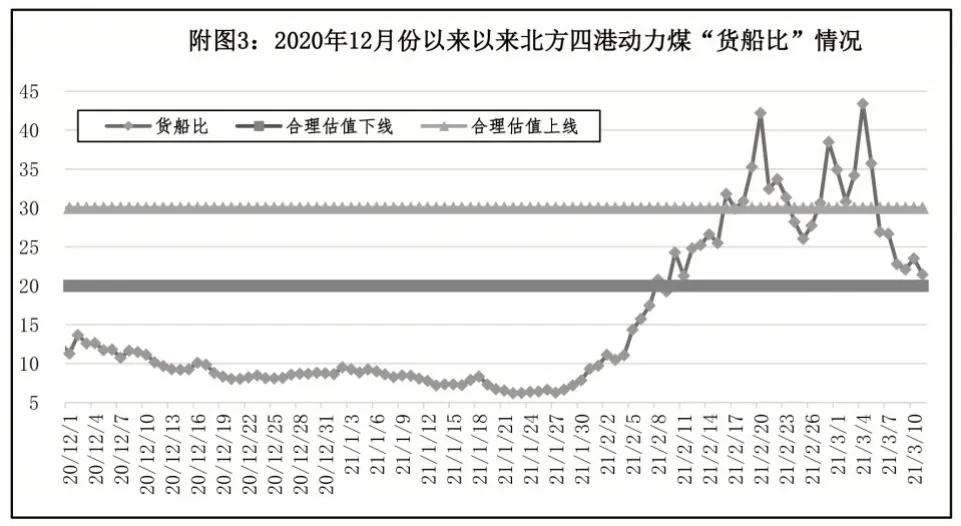

另一方面,从库存的相对指标情况看,随着锚地待装煤炭船舶数量增加,近期北方四港的动力煤“货船比”指标进入到合理估值区间(见附图3),高库存对现货煤价带来的下行压力已经逐渐消失。

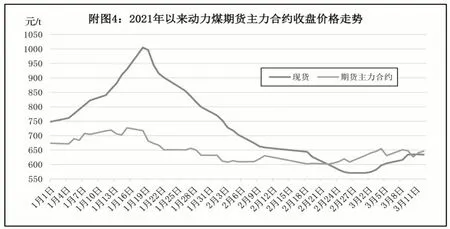

第五,动力煤期货价格出现较大幅度波动。近1 周来,一方面,动力煤期货主力合约(ZC105)的收盘价格出现较大幅度波动(见附图4),表明期货市场对后期动力煤市场的供求关系和价格走势出现分歧;另一方面,期货价格与现货煤价逐渐靠拢,升贴水空间显着缩小。上述2 方面因素,促使北方港口动力煤市场情绪逐渐平复。