近年来,随着动力煤进口总量的居高不下,其数量和价格与内贸动力煤市场的关联性和互动性不断增强;与此同时,鉴于影响动力煤进口的因素较多,动力煤进口量的不确定性问题十分突出。

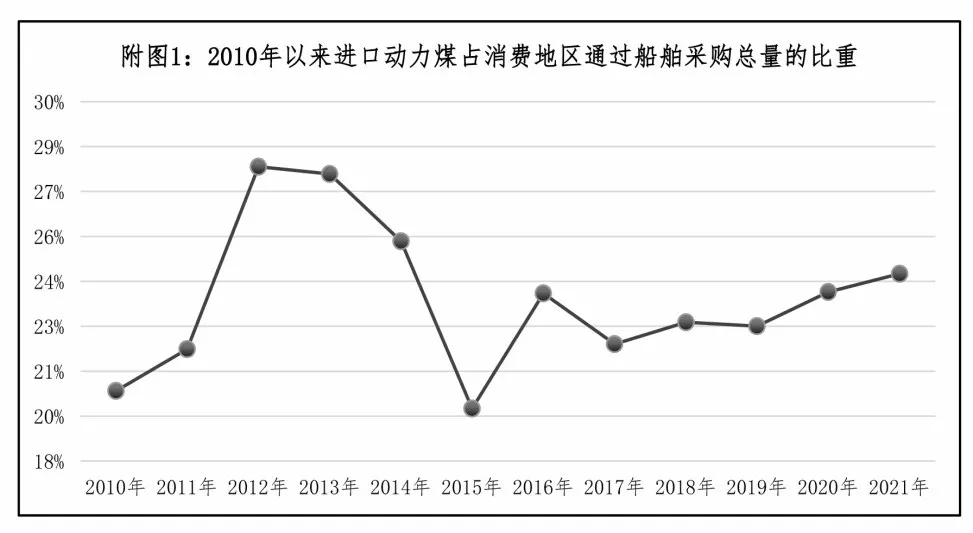

首先,进口动力煤对于沿海市场的影响较大。近5年来,进口动力煤占消费地区通过船舶或港口采购动力煤的比重持续保持在22%以上(见附图1)。也就是说,进口动力煤资源对于沿海地区动力煤市场而言已经不可或缺,进口动力煤减少必将导致沿海地区消费企业对内贸动力煤的转移需求增加。以2021 年为例,当年沿海地区主要港口的动力煤下水中转量为83869.9 万t,进口动力煤(这里指除炼焦煤以外的煤炭进口量,下同)为26851.9 万t,进口动力煤占消费地区通过船舶或港口采购动力煤的比重为24.3%。

其次,2022 年上半年进口动力煤大幅减少。海关总署数据显示,2022年上半年我国煤炭进口量为11500.1 万t,同比减少2456 万t、下降17.5%。其中,广义动力煤进口量为8893.6 万t,同比减少2834.2 万t、下降24.2%,进口动力煤出现大幅减少,而且6 月份进口动力煤的缩量尤其明显(6 月份动力煤进口量为1399.9 万t,同比减少1026 万t、下降42.3%。

进口动力煤品种构成方面,2022年上半年褐煤累计进口量为5042.1 万t,同比减少303.6 万t、下降5.7%,褐煤进口量占同期进口动力煤总量的比重达到56.7%,分别比2021年同期和2021年全年提高了11.1 个百分点和12.4 个百分点,意味着热值3800kcal/kg 以下的褐煤成为进口动力煤的绝对主流品种,也标志着进口动力煤的整体品质下降,供应效率打折。

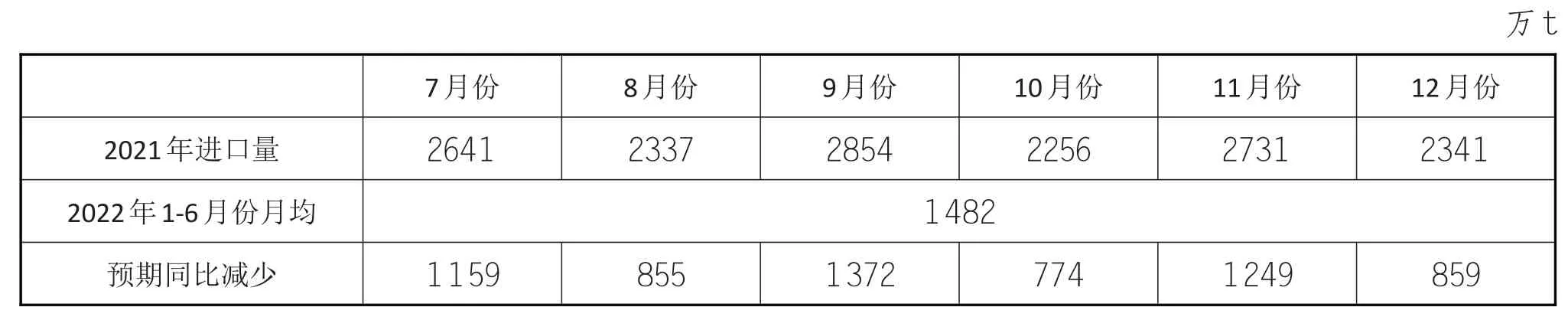

最后,预计后期进口动力煤将维持低位水平。受国际煤价持续高位运行、国内动力煤价格明显低于国际市场、俄乌冲突冲击国际煤炭市场供需秩序、进口动力煤质量明显下降,以及国内大力推动电煤保供稳价措施(包括主管部门专门下发了《关于做好进口煤应急保障中长期合同补签工作的通知》,要求主要煤炭产地和重点煤炭企业增加1.8 亿t 的中长期动力煤合同供应)、消费企业对采购进口动力煤意愿下降等多方因素的影响,预计2022 年后期进口动力煤将继续维持较低水平,导致消费企业对内贸动力煤的需求难以降温(见附表1)。

附表1:按照2021年同期数据测算的未来几个月动力煤进口量情况