2022 年8 月26 日开始的近1 周来,北方港口现货动力煤价格不仅延续着此前的上涨态势,而且价格涨幅有所扩大。其中,热值5500kcal/kg 和5000kcal/kg 现货动力煤在北方港口的报询盘价格,分别由8 月25 日的1210~1240 元/t 和1080~1100元/t,提高到9 月2 日的1290~1320 元/t 和1180~1210元/t;至此,8月15日以来不到20天的时间,上述2种主流动力煤在北方港口现货交易价格的累计涨幅已普遍超过140 元/t;比2022 年8 月初的近期低点普遍上涨180元/t以上。

第一,降雨和新冠肺炎疫情持续冲击煤炭生产和供应。首先,在少见降雨和新冠肺炎疫情接连冲击核心产地煤炭产量和对外销售的背景下,也直接影响了面向北方港口的动力煤供应。进入8 月上中旬,陕西榆林和内蒙古鄂尔多斯两大核心煤炭产地先后出现史上少有的降雨天气和降雨过程,为了避免由此带来的安全生产事故,上述两地较多煤矿不得不暂时停产停销,降雨对煤炭生产、产量及运输带来较大冲击,其中对鄂尔多斯地区露天煤矿生产的影响尤其突出;此后,在降雨影响尚未消除的8 月中下旬,上述两大核心产地又先后发生新冠肺炎疫情,疫情防控要求之下,更多煤矿被迫停产停销,而且综合评估认为,新冠肺炎疫情对上述两大产地煤炭生产和产量的冲击超过了降雨的影响。

其次,在核心产地煤炭产量减少、强力保障电煤供应、非发电动力煤需求复苏等因素的影响下,8月中旬开始与北方港口动力煤市场关联密切的上述主要产地的煤炭出矿价格持续上涨,不仅给北方港口现货动力煤价格带来支撑和上涨预期,也加深了现货动力煤发运到港成本与港口销售价格之间的“倒挂”程度,贸易商的动力煤发运积极性下降,也影响了煤炭发运到港数量和现货动力煤供应。

以大秦线铁路煤炭运量为例,7 月1 日至8 月10 日的日均运量为121.3 万t,受前面所述动力煤供应减少和发运积极性下降2个方面因素的影响,8月11日至9月2日降至113.9万t/日,日均减少7.4万t、下降6.5%。

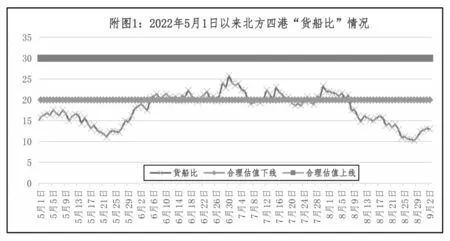

第二,北方港口动力煤库存量持续下降。数据表明,近期北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港)的动力煤库存量持续减少,9月2日的库存量为2118.4万t,分别比7月12日(近期高点)、8月10日和8月20日减少了451.7万t、340.5万t和141.4万t。与此同时,近期针对北方港口的动力煤需求继续热络,反映北方四港动力煤供求关系的“货船比”指标(见附图1),也在8月中旬再度下穿“合理估值下线”,预示北方四港动力煤市场再度呈现“卖方市场”倾向,现货煤价走势易涨难跌。

第三,沿海地区电煤日耗量回落缓慢。可能受近期沿海地区高温天气尚未完全消退、水电产量萎缩程度进一步加深,以及部分地区工业生产在电力恢复供应之后“赶工”带来用电量增加等因素的共同影响,8 月下旬以来火电生产似乎继续处于出力高峰状态,沿海地区主要发电企业的电煤日耗量继续高于2021 年同期水平(见附图2),导致部分发电企业针对北方港口的动力煤采购(包括现货动力煤)难以降温,并与沿海地区非发电用动力煤需求回暖形成“共振”,放大了北方港口现货动力煤资源的短期紧张程度,推高了现货动力煤价格。