邵广雨 樊志远

国金证券根据利基型存储芯片厂商、存储模组厂商、存储配套芯片及产业链厂商对A股重点存储公司进行了详细的梳理,并维持本轮存储周期在今年二三季度迎来止跌预期的观点,建议重点关注江波龙、兆易创新、普冉股份、东芯股份、北京君正、澜起科技等相关标的。

主线一:利基型存储芯片厂商

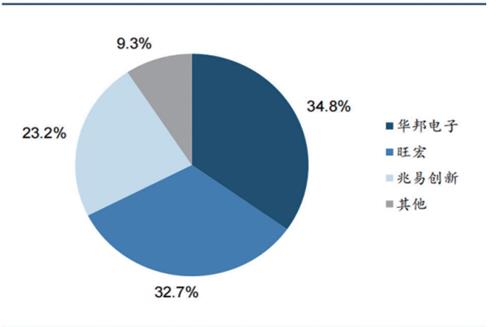

兆易创新:存储和MCU同步布局,DRAM业务进展提速。兆易创新NORFlash市占率全球第三,持续受益于下游AIoT及车规市场高景气。2021年兆易创新NORFlash市占率23.2%,全球排名第三,仅次于华邦和旺宏,且营收体量快速扩张。公司128Mb-2Gb中大容量NORFlash产品占比超60%,其中工业和汽车增长迅速,且制程由65nm向55nm转换顺利,带来产能和毛利率提升。NORFlash应用领域广泛,目前广泛应用于物联网、可穿戴设备、屏幕以及车载电子等下游领域。近年来,AIoT以及车载存储为NORFlash市场规模的扩大提供了重要驱动力。

北京君正:四大业务线并行,车用存储未来可期。2022年营收小幅增长,新品产业化落地将打开成长空间。2022年全年实现总营收54.12亿元,同比+2.61%,增速下滑主要系2022年消费电子需求持续疲弱,智能视频芯片、微处理器芯片业绩承压。盈利能力来看,公司2022年综合毛利率为38.56%,较上一年同期上升1.6pct。

2022年北京君正四大产品线需求分化,存储、模拟互联实现增长:1)微处理器芯片2022年实现营收约1.27亿元,同比下滑35.96%;2)智能视频芯片2022年营收约6.43亿元,同比下降34.32%;3)存储芯片产品线,北京君正车规SRAM和车规DRAM在全球车规细分市场均名列前茅,车规Flash芯片的市场销售较2021年相比实现了大幅增长,2022年实现营收将近40.55亿元,同比增加12.80%,其中汽车、工业等市场保持了良好的需求;4)模拟互联芯片,2022年实现收入4.79亿元,在各个产品线中成长表现最优,同比实现增长16.01%,主要系北京君正在车规HBLED芯片等方面已逐渐成为市场主要供应商。

图一:2021年全球NOR Flash竞争格局

来源:华经产业研究院,国金证券研究所

东芯股份:国内SLCNAND龙头,主流存储产品全覆盖。存储全品类布局,下游应用场景广泛:东芯股份深耕中小容量存储芯片的研发、设计、销售,可提供NAND、NOR、DRAM等主要存储芯片解决方案,为国内少数主流存储产品全覆盖的芯片设计公司。目前东芯股份设计并量产的24nmNAND、48nmNOR均系大陆领先制程。目前东芯股份的产品广泛应用于5G通信、物联网终端、消费电子、工业和汽车电子等领域,已在高通、博通、联发科、紫光展锐、中兴微、瑞芯微、北京君正、恒玄科技等多家平台商获得认证,成功进入三星电子、海康威视、歌尔股份、传音控股、惠尔韦等国内外客户供应链体系。

东芯股份为国内少数几家覆盖车规级SLCNAND的企业之一。目前,车规级NAND市场主要由国际巨头垄断,三星、铠侠、海力士、西部数据与美光合计占据全球90%以上的车规级NAND市场规模。东芯股份SLCNAND工艺制程覆盖38nm、24nm,产品覆盖1Gb到32Gb,并且正在开发1xnm工艺,19nm车规级产品已完成首轮晶圆流片。在38nm工艺上,东芯股份2022年已经可以为客户提供车规级的PPINAND以及SPINAND的样品,包括1G、2G到最大的8G车规的NANDFlash。我们认为未来新能源汽车发展叠加国产替代趋势,将为东芯股份发展带来广阔增长空间。

普冉股份:NORFlash+EEPROM双轮驱动,特色工艺构筑核心竞争力。普冉股份NORFlash业务在国内供应商中排名第二,2021年占普冉股份总营收的78.37%。在512Kbit-128Mbit中小容量NORFlash系列产品上,普冉股份采取市场少有的赛普拉斯授权电荷俘获SONOS工艺结构,在40nm工艺节点上开发差异化产品,SONOS工艺结构具备低功耗、高可靠性、低工艺复杂度及低成本等显着特征,在中小容量NOR市场占据优势。目前NORFlash行业主流工艺制程为55nm,普冉股份40nm工艺制程下4Mbit到128Mbit容量的全系列产品均已实现量产,处于行业内领先技术水平。

图二:北京君正各业务详细情况

来源:北京君正公告,国金证券研究所

普冉股份EEPROM产品容量覆盖2Kbit–4Mbit,业务客户覆盖多家知名手机摄像头模组厂及闻泰科技、华勤通讯、龙旗科技等ODM,终端客户为国内多家主流手机和家电品牌。此外,普冉股份持续改善下游业务结构,EEPROM产品自2022年Q1开始逐步向工控、家电、车载等领域倾斜,消费类占比明显下降,目前普冉股份中大容量EEPROM已实现95nm及以下制程量产,部分车规级产品顺利通过AECQ100认证。

恒烁股份:深耕中小容量NORFlash,MCU构筑第二成长曲线。恒烁股份NORFlash主要为128Mb及以下的中小容量产品,具有高可靠性、高性能、低功耗、宽电压范围和宽温度范围等特点,目前主要用于可穿戴设备、手机屏、物联网设备、TWS耳机及电池驱动通讯模组等终端设备,并同步开展大容量(256Mb/512Mb/1Gb)产品的研发。随着国际龙头退出消费类NORFlash市场,以及恒烁股份不断进行技术迭代,NORFlash国产替代空间广阔。近年来恒烁股份主营业务已拓展至基于Arm内核架构的通用32位MCU芯片,目前销售的M0+MCU产品采用55nmeFlash制程工艺,同时恒烁股份还在致力于开发基于NOR闪存技术的存算一体终端推理AI芯片。

主线二:存储模组厂商

江波龙:国内存储模组龙头厂商,前瞻布局工规和车规级存储器。目前,江波龙拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线。按品牌划分,公司已经形成了以Foresee品牌为载体的面向工业市场的产品矩阵及以Lexar(雷克沙)品牌为载体的面向消费者市场的产品矩阵。

自有品牌FORESEE+外购品牌Lexar驱动力效果凸显。在行业应用领域,公司旗下嵌入式存储品牌FORESEE主要面向TOC工业市场,凭借该品牌江波龙不断扩大中国本土市场份额,并且在海外市场快速增长。2017年江波龙收购并成功运营Lexar(雷克沙),雷克沙为具有26年历史的国际高端消费类存储品牌,在摄影、影音、高端移动存储场景(如户外运动设备)领域具有卓越声誉,江波龙也因此成为大陆地区为数不多的拥有高端消费类存储品牌的企业。根据TrendForce的数据,2021年江波龙旗下自有品牌Lexar(雷克沙)在SSD渠道市场的市占率约为6%,排名全球第四。

图三:2018-2022年佰维存储营收结构及增速

来源:Wind,国金证券研究所

佰维存储:嵌入式存储为基,存储器研发封装一体化。佰维存储主要从事半导体存储器的研发设计、封装测试、生产和销售,产品及服务包括嵌入式存储、消费级存储、工业级存储及先进封测服务。2022年下半年半导体行业进入“降温”期,但佰维存储通过积极巩固、拓展市场份额,持续优化产品和客户结构等途径实现了营业收入的小幅增长。佰维存储2022年实现营收29.86亿元,同比增长14.44%,实现归母净利润0.71亿元,同比下降38.91%。其中存储产品业务营收28.92亿元,先进封装及测试业务营收0.23亿元,其他业务营收0.71亿元,占比分别为97%、1%和2%。从业务结构上来看,存储产品营收占比逐年提高,其他业务和先进封装及测试业务占比逐年下降,主要归因于存储产品实现放量。

主线三:存储配套芯片及产业链厂商

澜起科技:全球内存接口芯片龙头,持续受益于DDR5渗透率提升。主营业务卡位内存接口芯片优质赛道,行业壁垒高毛利高。全球内存接口芯片认证、技术壁垒高,行业格局高度集中,自DDR4世代开始,全球内存接口芯片仅剩澜起科技、IDT、Rambus三大玩家,同时由于市场竞争者少,内存接口芯片毛利率常年维持较高水平。2021年公司内存接口芯片营收17.17亿元,占总营收的67.01%,毛利率高达66.72%。预计澜起科技未来将凭借被纳为JEDECDDR4行业标准的“1+9”架构及通过英特尔权威认证等优势,持续提升内存接口芯片市占率并稳固全球霸主地位。