尚恒

我们认为港股仍有阶段底部的布局机会,近期大盘低迷、板块均遭下跌情形下,诸多上市公司纷纷展开回购乃至大股东要约私有化,这也提供了一定的交易性机会。

建议投资者坚定布局相关板块:①人工智能、半导体、数据要素等数字中国建设相关核心创新科技板块;②支持政策有望加码的新能源汽车及养老消费及景气改善的餐饮、旅游、航空等消费板块;③受益“中特估”价值重塑及“一带一路”战略的电信、煤炭油气及建筑央国企公司;④科网及医药行业板块有望阶段估值修复的龙头公司。

天能动力(0819.HK):铅蓄龙头稳固,新业务持续推进

天能动力为铅蓄动力龙头,公司铅蓄电池以铅蓄动力电池为主,另有起动启停电池、铅炭储能电池等。2022年,公司铅蓄电池收入同比+12.3%至357.47亿元,其中销量同比+8.3%至100.3GWh,单价同比+3.8%至0.36元/Wh;其中,铅蓄动力电池收入同比+12.3%至351.09亿元,稳居龙头。公司2021Q4开始调整铅蓄电池定价策略,不仅根据铅价定价,还将硫酸、塑壳等辅材纳入定价机制,顺畅传导原材料价格波动的影响;同时加强成本管控,2022年毛利率提升。

兴业证券分析师余小丽建议投资者重点关注天能动力的储能产品有望放量——公司目前采取铅锂双技术路线。铅炭储能方面,2022年公司收入同比+225.1%至1.28亿元;2022年12月,天能和太湖能谷签订铅炭电芯采购协议,三年采购量不低于30GWh,预计将带动公司铅炭电池大幅放量。锂电储能方面,2022年公司收入同比+353.5%至5.24亿元;公司推出180Ah、280Ah储能电芯,有风冷、液冷等多款储能模组,并发布TN200液冷储能机柜。

实际上,天能动力还布局了氢燃料电池、钠电。氢燃料电池方面,公司2022年实现收入6,339万元,在电堆、膜电极、双极板、发动机系统等方面取得进展;年产3,000套燃料电池系统及零部件的沭阳基地已于2022年底完工,预计2023年投产。钠离子电池方面,公司2022年建成300MW钠电中试产线,且电芯循环次数超2000次。

另外,兴业证券分析师余小丽还指出,可以关注天能动力推进其回收业务:

2022年,公司回收业务对外销售收入同比+42.4%至38.14亿元,其中铅蓄电池、锂离子电池回收收入各30.84亿、6.78亿元,分别同比+34.2%、+99.9%。公司具备再生利用、梯次利用双白名单资质;已建立成熟完善的铅回收体系,在全国15个省份有超过600个回收网点;并积极部署锂电回收渠道、推进新能源汽车运营企业的战略合作。2022年末,公司铅蓄电池、锂离子电池年回收处置能力各100万、1万吨,铅、塑壳、硫酸回收率可达99%以上,锂回收率88%以上;江苏滨海基地在建,建成后锂电处置总产能升至11万吨/年。

猫眼娱乐(1896.HK):在线票务龙头打开全文娱增长空间

猫眼娱乐是中国领先的“科技+全文娱”服务提供商,提供在线娱乐票务服务、娱乐内容服务、娱乐电商服务以及广告服务等。公司背靠腾讯、美团作为股东,获得充分资源支持,管理团队从业多年,经验和履历丰富。近几年随着发行业务的持续拓展,公司收入结构优化,伴随票补的逐渐退出,盈利能力也迎来持续提升。

东北证券分析师钱熠然指出,政策+供给向好助力市场复苏,猫眼龙头地位稳固。

其一,2023年以来市场复苏明显,内容端迎来三大改善,进口片引进恢复常态、影片定档周期恢复常态、多部影片也时隔多年回归大银幕。政策端,2023年5月23日财政部和国家电影局宣布5月1日至2023年10月31日免征国家电影事业发展专项资金,利好上下游公司。全年来看,我们预计国内电影市场票房有望达到502~558亿元。

其二,市场格局来看,票务平台进入成熟期已久,猫眼和淘票票一超一强格局稳固,但近两年抖音入局和私域兴起引发关注,我们认为,电影票作为同质化商品,除开流量入口的差距,平台竞争只能通过低价取得优势,但是由于电影票定价相对透明,烧钱模式已成为过去式的背景下,仅仅依靠抖音的流量优势,无论是抖音自身还是影院私域都难以对现有格局产生较大的影响。

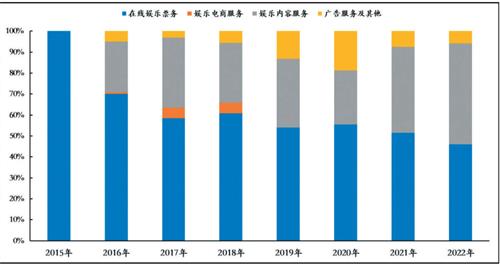

图:猫眼娱乐2015-2022年收入结构

数据来源:招股说明书,公司财报,东北证券

猫眼娱乐立足平台流量优势,打造领先发行能力,横纵向拓展未来可期。公司的核心优势在于:

1)依靠腾讯、美团入口形成的流量优势和用户数据沉淀;2)丰富数据+科技支撑下的发行制作能力。

基于此,东北证券分析师钱熠然认为,猫眼未来的长期增长点可以从横纵向展开,1)纵向提升全产业链份额,从平台到发行再到制作,一方面提升对市场中影片的参与广度,另一方面增加单片的参与深度,进行自主开发;2)横向拓展票务业务覆盖范围,疫情之后随着供给释放,需求爆发,演出市场强势回温,同时我们观察到,脱口秀、沉浸式剧场等新兴业态正蓬勃兴起。从目前的线下演出购票平台竞争情况来看,由于演出市场类型多样,且存在二级流转,各平台差异化明显,未来猫眼有望依靠自制内容和资源优势提升市占率。

国际市场方面,从近期公布的数据来看,美国6月消费者信心指数升至109.7,创1年半新高,高于市场预期的104,前值5月亦上修订至102.5。美国5月新屋销售为76.3万间,高于预期的67.5万间,前值4月轻微下修至68万间。

美国5月耐用品订单初值为按月升1.7%,高于预期的跌1.0%,前值4月上修至升1.2%。近期美股表现较为波动,但缺乏方向,市场主要观望周五公布的PCE通涨数据,自美联储6月议息后一直放鹰,表示将要再多加两次息的可能。

据利率期货显示,市场暂时仍在交易只会多加一次息,反映市场对未来通涨数据仍然乐观,假若未来PCE数据不及预期的话,将会对股债两市造成较大的沽压,投资者须要密切留意。然而,加息已接近尾声,市场焦点亦逐步转为经济,以至企业盈利复苏情况。虽然消费者期望指数仍显示受访者预计未来6-12个月可能出现经济衰退,但最近的宏观数据普遍向好,反映美国经济强韧,经济衰退大概率会较为轻微,对企业盈利复苏的影响有限。