王柄根

日前,由上港集团(600018)分拆的上海锦江航运(集团)股份有限公司(以下简称“锦江航运”)过会成功。按照IPO计划,锦江航运拟募集资金30.25亿元,其中19.08亿元、2.11亿元分别用于两个运输船舶购置项目,合计耗资21.19亿元用于购船。

在上市委会议现场,锦江航运被要求结合今年上半年我国进出口数据、集装箱航运市场供需及价格变动、公司主要航线经营数据及募集资金投向导致固定资产折旧增加等,说明公司是否将出现业绩大幅下滑、持续下滑的情况。

运价大跌令业绩下滑

锦江航运是一家综合性航运公司,主要从事国际、国内海上集装箱运输业务,多年来持续深耕东北亚、东南亚和国内航线。

2020-2022年,锦江航运分别实现营业收入34.30亿元、53.72亿元和68.40亿元,扣非归母净利润分别为4.56亿元、11.93亿元和17.67亿元,营业收入与净利润均持续增长,尤其是2021年业绩增幅较大。

这主要系2021年国际贸易呈现较高景气度,使得全球集装箱航运市场持续复苏,锦江航运班轮运输服务的运输数量大幅增加;同时全球航线海运运力紧张,集装箱航运的市场价格持续上升,此外锦江航运不断开拓和完善东南亚、美西航线的网络布局,成为公司新的收入增长点。

截至2022年12月31日,锦江航运共经营44艘船舶,包括25艘自有船舶和19艘租赁船舶。2020-2022年,锦江航运平均总运力分别为2.63万TEU、3.02万TEU、3.72万TEU,随着公司租赁船舶数量逐年稳步增加,公司平均总运力相应地呈逐年增长趋势。

报告期内,锦江航运东北亚航线的收入占比分别为68.84%、55.48%和60.05%,为公司班轮运输服务收入的主要来源。

东北亚航线是由中日韩三国间海运贸易组成的成熟型市场,市场格局较为稳固,该航线一直是公司班轮运输服务的核心基石和业务重点。

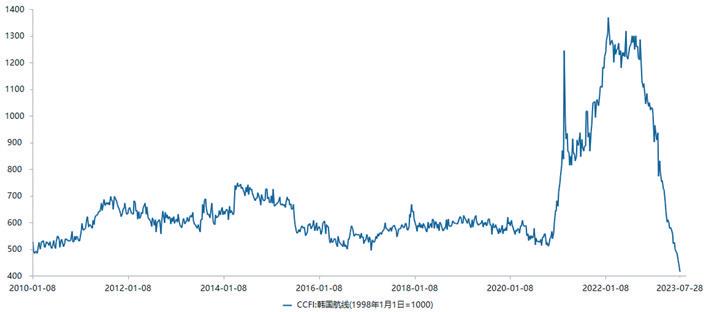

从CCFI 日本航线、韩国航线的走势来看,2020 年末随着运价的飙升,公司业绩也水涨船高,但是从2022 年年中开始了急速下跌。

日本航线目前依然处于2020年起涨点以上,2011年以来十多年的角度看,也高于这期间的绝大多数时候的运价水平。

但是韩国航线的运价指数惨不忍睹,可以说是“泥石流”般地滑落,从高点快速跌至2010 年以来的最低点。

图一:CCFI 日本航线运价指数

图二:CCFI 韩国航线运价指数

来源:Choice数据

2023年1-3月,公司营业收入为137,801.22万元、营业利润为36,594.12万元、利润总额为36,595.09万元、净利润为29,296.63万元、归属于母公司股东的净利润为29,078.68万元、扣除非经常性损益后归属于母公司股东的净利润为26,948.82万元,较2022年1-3月变动率分别为-14.30%、-41.48%、-41.46%、-41.06%、-41.25%和-43.91%。

结合行业发展趋势及公司实际经营情况,预计2023年1-6月,营业收入为268,000.00万元至274,000.00万元,较2022年1-6月同比减少15.73%至17.57%;归属于母公司股东的净利润为54,600.00 万元至57,600.00 万元,同比减少41.77%至44.80%;扣除非经常性损益后归属于母公司股东的净利润为49,000.00 万元至52,000.00 万元,同比减少46.36%至49.46%。

很明显,运价下跌开始对公司产生显着影响。

因此,上市委关注公司业绩的下行趋势仍将持续也就不足为奇了。

面临供需双重压力

更进一步地看,目前供需问题令市场对航运业下行周期的程度和持续性十分担忧,市场给航运公司估值极低。

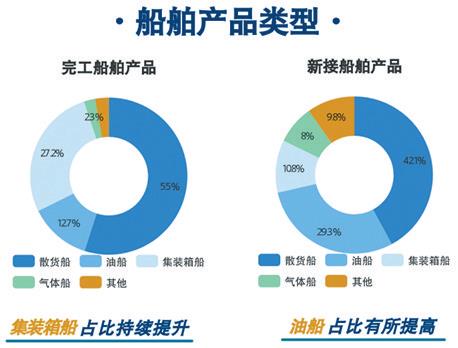

据中国船舶工业行业协会,2023年1-6月,全国造船完工量2113万载重吨,同比增长14.2%,其中海船为2097万载重吨(744万修正总吨);新接订单量3767万载重吨,同比增长67.7%,其中海船为3738 万载重吨(1537 万修正总吨)。截至6月底,手持订单量12377万载重吨,同比增长20.5%,其中海船为12334万载重吨(5526万修正总吨),出口船舶占总量的92.8%。

另外,根据中国船舶工业行业协会,今年前五月的完工船舶中,集装箱船占比持续提升,占比达27.2%。

毫无疑问,上述数据意味着集装箱船供给的增加。

从运输需求的角度看,7月13日,海关总署发布2023年上半年进出口情况。上半年我国货物贸易进出口总值20.1万亿元人民币,同比增长2.1%。其中,出口11.46万亿元,同比增长3.7%;进口8.64万亿元,同比下降0.1%。

以美元计,6月中国出口金额同比下降12.4%,降幅较上月扩大4.9个百分点,进口同比下降6.8%,降幅比上月扩大2.3个百分点。

以人民币计价,中国6月份出口同比下降8.3%,6月份进口同比下降2.6%,6月贸易顺差4912.5亿元。往前一个月来看,5月份我国进出口3.45万亿元,同比增长0.5%,但其中,出口同比下降0.8%,进口同比增长2.3%,表明海外需求存在压力。

在供给和需求双重压力下,集运公司的业绩也大幅下滑。

如中远海控,根据公司公告,2023年上半年实现归属于上市公司股东的净利润约为人民币165.51亿元,与上年同期相比减少约74.47%。公司2023年上半年实现归属于上市公司股东的扣除非经常性损益的净利润约为人民币165.00亿元,与上年同期相比减少约74.42%。

资本市场给航运公司的估值向来是以强周期的标准,例如中远海控(601919)在这个超级景气周期虽然年度利润甚至达上千亿元,但市值最高时也不过2000多亿元,PE仅2倍多。而从中远海控的历史业绩看,甚至一度成为A股的“亏损王”,还被“st披星戴帽”过。

现在资本市场的投资者看到供需的现状,对行业接下来的下行周期的程度和持续性非常担忧,这种情况下,锦江航运的估值能独善其身吗?

图三:集运运力不断增加

来源:中国船舶工业协会