杨正旺

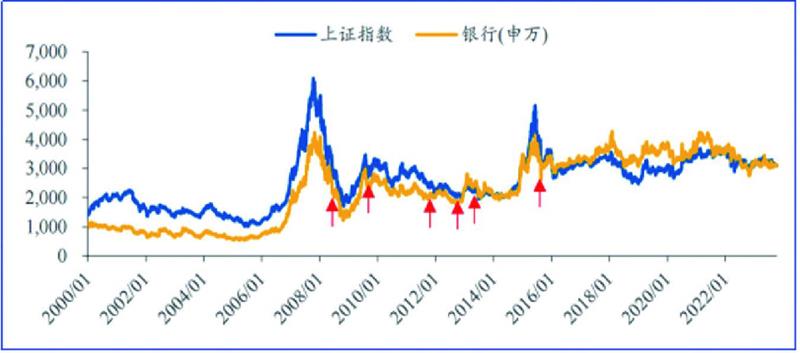

汇金增持托底效果明显,但相对更看好长期收益。复盘历史上历次汇金增持银行,从2008 年以来有明确公告增持的共6 次,分别为2008 年9 月(银行)、2009 年10 月(银行)、2011 年10 月(银行)、2012年10 月(银行)、2013 年6 月(银行+指数ETF)、2015 年7 月(银行+指数ETF)。

汇金入市不止于“托底”

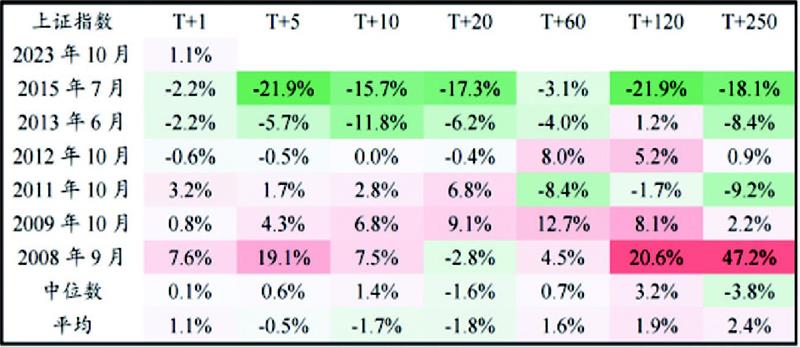

(1)从历次汇金增持后的上证表现来看,汇金增持后短期上涨概率较大,或市场下行有所收敛,尤其是2015 年6 月“ 股灾”,随后政府出台一系列救市措施包括汇金入市,市场止跌;

(2)从长周期角度看,汇金入市后市场基本见底,下跌空间有限;从收益率来看,整体收益在半年期间收益最高,中位数为3.2%,平均为1.9%;结合公告披露来看,汇金公司拟在未来6 个月内继续增持,表明看好未来半年的市场行情;

(3)从银行指数来看,收益率明显高于上证,且弹性亦好于上证指数,表明汇金增持下能够带来明显的超额收益。

(4)从增持意义来看,增持节点市场大多处于市场底部,缺乏一定的上涨动力;增持意味着权益性价比相对可观,看好未来半年的上涨空间。

汇金六次增持分析

若经济修复则汇金入市反弹较大,反之较弱,流动性偏紧压制汇金入市的反弹效果。

对应六次汇金增持:

(1)第①、③、⑥次时盈利和信用周期均处于下行,随后半年左右盈利或信用周期见底回升,因此,市场表现上可以看到汇金增持后市场中期仍处下行通道,但伴随盈利/信用周期的回升市场开始反弹;

(2)第②次时处于持续下行而信用大幅回升阶段,因此市场已经明显反弹下,汇金增持后市场仅小幅反弹;

(3)第④、⑤次时盈利和信用周期均处于上行阶段,市场相对较弱的原因主要在于流动性偏紧甚至出现“钱荒”,因而市场持续维持偏弱状态,即使短期受盈利催化出现大幅反弹但并不能持续。

总体来看,汇金增持往往出现在市场持续下行或者市场情绪较弱的时候,而汇金增持所带来的反弹效果需要考虑当时的宏观经济环境以及流动性情况,若经济修复则反弹明显,若经济较弱则反弹偏弱,若流动性有所压制则反弹效果不佳。

图一:历次汇金增持时点

数据来源:东北证券,Wind

当前来看,信用周期处于扩张区间但受高基数影响有所回落,而盈利周期处于筑底阶段,当前环境更接近第①、③、⑥次,后续市场或在经济基本面逐步修复下逐步上行,则汇金入市的时点基本处于市场底部,后续将逐步反弹。

汇金增持后关注小盘风格

汇金增持后关注小盘风格,医药和科技(TMT)明显占优。复盘来看,(1)从风格来看,整体小盘明显优于大盘;若剔除2013 年对于小盘价值的拖累,则可以看到成长价值区分度不高;(2)从大类行业来看,医药医疗(10.06%)> 科技(9.47%)>先进制造(9.10%)>消费(8.27%)> 金融地产(8.09%)>周期(6.96%);总体来看,医药和科技表现明显更强,且近几次的优势相对明显。

当前来看,首先,大势上预计短期会有明显反弹,可积极参与,本次增持的环境相对温和,流动性环境相对宽松,且盈利拐点已现+ 美债利率下行,政策托市信号大概率提振市场信心;其次,配置上,建议以小盘风格为主,边际改善的医药、政策导向的高端制造(汽车、机械)、产业催化的科技(华为链、算力、AI)等为主,超跌的顺周期(消费、金融等)同样存在一定反弹空间。

积极因素支撑市场修复

国内更多积极因素正在出现,支撑市场修复。

其一,经济修复层面:

(1)9 月数据显示居民长贷修复。从9 月看,居民中长贷12 个月滚动同比增速结束7、8 两个月的连续下行(8 月-38.7%→9 月-31.2%),或是9 月地产政策效果的显现,其作为A 股盈利强领先指标,大概率提高盈利修复预期;企业信贷增速有所下滑(8 月61.7%→9 月49.6%)带来的整体中长贷增速的下行(8月31.6%→9 月27.1%)对全A 估值或有一定压力。

(2)PPI 继续上行表明盈利修复延续。9 月PPI 同比降幅进一步缩小(8 月-3.0%→9 月-2.5%),价格周期上行表明盈利修复延续,从核心CPI(8 月0.8%→9 月0.8%)看消费修复仍在进行中,但幅度偏小。

其二,资本市场政策层面:

(1)汇金公司增持银行表明监管层托市意愿明显。08 年至今汇金共增持二级市场6 次,以上证为例,市场短期出现趋势性上涨的有4 次,上涨平均时间为19 个交易日,平均上涨幅度为14%,整体托市效果明显;其中未出现趋势上涨甚至继续下跌的主要在2013 年6 月与2012 年10 月,两者均存在情绪性冲击(2013 年中钱荒仍在发酵、2012年四季度对政策不确定性的担忧),但冲击缓和后市场均出现大幅趋势性上涨。

(2)活跃市场新政再出,融券规则调整。近日证监会再出活跃资本市场新政,融券端上调融券保证金比例,出借端,取消上市公司高管及核心员工通过参与战略配售设立的专项资产管理计划出借等,增大做空成本,防范不正当套利,监管层呵护市场信号明显。

图二:汇金增持后上证指数表现

数据来源:东北证券,Wind