王潇

据东方财富Choice数据显示,近两周南向资金波动下降,从成交额来看,沪港股通合计成交145.9亿元,深港股通合计成交129.2亿元。

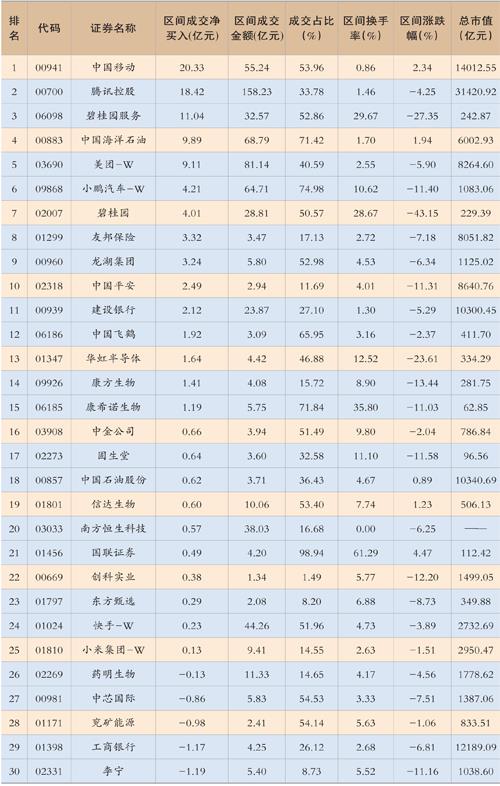

港股通前十大活跃成交股包括中国移动(00941)、腾讯控股(00700)、碧桂园服务(06098)、中国海洋石油(00883)、美团-W(03690)、小鹏汽车-W(09868)、碧桂园(02007)、友邦保险(01299)、龙湖集团(00960)、中国平安(02318)。

中国移动(00941)是资金买入最多的个股,净买入额达20.33亿元。资金青睐该股的原因主要是公司业绩超预期,多业务发展向好。

公司上半年利润超市场预期,分红派息稳步提升。2023上半年公司实现营业收入5307亿元(YoY+6.8%),其中,通信服务收入4522亿元(YoY+6.1%),归属于母公司股东净利润762亿元(YoY+8.4%),超市场的预期,每股盈利为人民币3.6元,盈利能力继续保持国际一流运营商领先水平。EBITDA为1835亿元(YoY+5.5%),EBITDA率为40.6%。派息方面,公司决定2023年中期派息每股2.4港元(YoY+10.5%),派息比例达到63%(同比提升5%),2023年全年以现金方式分配的利润提升至当年公司股东应占利润的70%以上。

南向资金净流向图(2023年7月18日-8月16日)

数据来源:东方财富Choice

个人、家庭、政企市场收入稳中有升。个人市场实现收入2591亿元(YoY+1.3%),移动用户9.85亿户,净增1038万户,其中5G套餐客户达到7.2亿户;移动云盘月活跃客户达到1.8亿户,净增976万户,客户规模排名业界第二。家庭市场收入达到649亿元(YoY+9.3%),家庭宽带客户达到2.6亿户,千兆家庭客户渗透率达23.7%;智能组网客户同比增长50.1%,家庭安防客户同比增长40.6%,带动家庭客户综合ARPU达43.3元(YoY+0.7%),智慧家庭应用增长贡献持续加大。政企市场上半年收入达1044亿元(YoY+14.6%);政企客户数达2430万家,净增110万家;移动云收入达422亿元(YoY+80.5%),带动上半年DICT项目签约金额209亿元(YoY+28%),5G专网收入达25.1亿元(YoY+69.7%)。

数字化转型收入快速增长,“第二曲线”价值贡献凸显。上半年新兴市场收入达235亿元(YoY+18.4%)。国际业务收入达101亿元(YoY+25.9%),进一步发挥国内国际两个市场联动效应。上半年数字内容收入达130亿(YoY+12.5%),云游戏全场景月活跃1.2亿户,用户规模行业第一,包月活跃用户同比增长64.8%,打造全场景数字消费入口。算力网络方面,对外IDC机架达47.8万架,净增1.1万架。上半年大数据收入25.6亿元(YoY+56.6%),充分发挥数据、算力优势,畅通数据要素大循环。

港股市场在近一个月的时间,受人民币汇率波动的冲击有所缓和,7月中下旬以来美元兑离岸人民币汇率持续上升,但是港股市场显示韧性,恒生科技指数加速上涨,这既有港股高性价比构成的安全垫作用,也有对外资流动逐渐脱敏的影响,这也是我们主推港股,特别是恒生科技的重要支撑。我们预计外资流动对港股的影响在未来一段时间会呈现出显着的不对称性——向上带动强,向下拉动弱。不过,我们也需要注意到港股交易流动性相对匮乏,因此大市值、高流动性的头部公司值得重点关注。此外,对于和我国产业链连接紧密的经济体,越南VN30指数延续此前的强势表现也值得期待。

南向资金前30 大活跃个股(2023年8月3日-8月16日)

成交占比:指区间内陆股通成交金额占总成交金额的比例

具体配置上,聚焦科技、消费、制造。我国优势领域与港股特色板块的交集尤其值得关注。在当前政策暖风已至、竞争环境优化的背景下,港股整体已处于配置机遇期,板块方面聚焦互联网科技、可选消费与服务(运动服饰、教育博彩、国企物业、潮玩等悦己消费)、出口制造龙头。同时,投资者也需注意海外通胀反弹超预期、全球经济景气度不及预期、地缘政治局势超预期等风险因素。