王潇

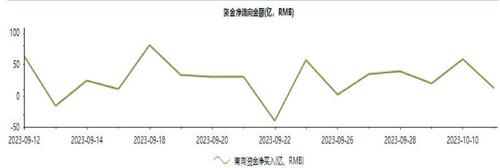

据东方财富Choice数据显示,2023年9月28日至2023年10月11日,南向资金波动微降,从成交额来看,沪港股通合计成交136.6亿元,深港股通合计成交97.8亿元。

港股通前十大活跃成交股包括美团-W(03690)、工商银行(01398)、香港交易所(00388)、舜宇光学科技(02382)、快手-W(01024)、药明生物(02269)、信达生物(01801)、中国平安(02318)、安踏体育(02020)、中国联通(00762)。

美团-W(03690)依然是资金流入最多的个股,金额达30.3亿元。此外,工商银行(01398)成交也较为活跃,约3.5亿元资金买入。

工商银行今年上半年营收同比下降2.3%,归母净利润同比增长1.2%,较一季度明显提速。公司资产质量全面改善,为业绩作出正向贡献。

公司利润增长提速。二季度公司归母净利润较上年同期(调整后)同比增长2.5%,较今年一季度利润同比增速(0.02%)有明显增长。其中一大贡献项为资产减值损失的减少,上半年公司资产减值损失同比减少8.7%。

公司规模扩张幅度可观。二季度末公司对公贷款较年初增长14%,增量、增幅均为近十年同期最高。其中,制造业、租赁和商务服务业、交通运输业贷款增量最多,制造业贷款主要是投向新一代信息技术、电力装备等高端制造业龙头骨干企业和重点项目。

南向资金净流向图(2023年9月12日-10月11日)

数据来源:东方财富Choice

此外,私人银行业务发力。上半年末工行私人银行客户26.2万户,较上年同期约增长21%;管理私人银行资产2.96万亿元,较上年同期约增长20%。家族信托业务加快增长,今年上半年家族信托累计受托规模达291.8亿元,比2022年末增加91.7亿元,增长46%。

资产质量指标全面改善。不良贷款率较今年一季度环比下降2bp至1.4%,关注类贷款占比较今年一季度环比下降16bps至1.8%,逾期贷款占比从2022年底的1.2%下降到今年上半年末的1.2%。拨备覆盖率较今年一季度环比提升5.1pct至218.6%,连续两个季度环比增长。

在强美元及高利率的约束下,港股很难吸引增量资金流入。不过,9月以来公布的一系列数据显示中国经济已在低位有所企稳,且中美关系有所缓和,如果本周公布的M1增速及CPI出现回升,这将进一步提振基本面改善的憧憬,届时或利好有色金属及保险。

此外,香港特区政府的股票市场流动性专责小组很快将向政府提交报告,预计10月的施政报告或会针对香港房地产、港股市场及降低印花税有更多的着墨。此外,在11月或12月或举行的20届三中全会可能有更多针对稳经济的政策措施,政策面的预期或支持港股的反弹,港股流动性或有部分改善。机构预计恒生指数短期合理的交易区间在16800至18500点。

南向资金前27大活跃个股(2023年9月28日-10月11日)

成交占比:指区间内陆股通成交金额占总成交金额的比例

国元国际认为,近期已是进行波段操作的较好时机,一方面股指已出现超跌迹象,另一方面国内各类宽松政策持续加码,有利于国内经济后续恢复,两方因素促使中短期内股指有机会出现超跌反弹。在板块选择方面除了选择可能益于未来政策利好的板块之外,仍然建议配置一定的能源、电讯、原材料板块作为防守,在个股选择中,可选择具有优质护城河及基本面较好的公司。交易方面,由于近期港股继续大幅度波动可能性不高,可适当卖出股指的虚值看跌期权以降低资金成本。

而国信证券表示,港股方面,技术角度看,日频数据呈现出反转信号,但是不能被周频数据所验证(周频的趋势指标仍然指示向下);同时,量价不能互为验证(上涨缩量、下跌放量)。估值层面,风险溢价模型输出的最新港股多头胜率是61%,不构成鲜明的操作建议。短期建议以攻守兼备的姿态配置港股。可优先配置盈利能力稳定的互联网巨头、海外龙头可选消费以及食品饮料。