戈程禹

摘 要:本文通过GARCH模型对2016年5月12日至2020年5月11日我国股份制银行股票收益率波动的风险价值进行量化研究。首先对股票波动进行描述性统计分析,在此基础上,对日收益率进行ADF单位根检验和ARCH-LM检验;用GARCH族模型测算VaR值,刻画日收益率波动的尖峰厚尾特征、杠杆效应和聚集效应等,对比分析三家股份制商业银行股票的收益和风险,并得出相应结论。

关键词:股价波动;GARCH族模型;在险价值

中图分类号:F830.9 文献标识码:A 文章编号:2096-0298(2021)03(b)--04

1 引言

1.1 研究背景与意义

伴随中国经济的蓬勃发展与改革开放的不断深化,银行业改革进程不断加快,我国银行业市场由中、农、工、建国有四大行垄断的阶段过渡到国有银行、股份制银行、城商行、农商行并存竞争的阶段。近年来随着金融创新步伐的加快以及银行业市场环境的改善,股份制商业银行扩大规模的同时在效率方面取得更大优势,并对大型国有银行的地位发起冲击。面对股份制商业银行的巨大成长机会,以及其低市盈率、低风险的特征,银行股特别是股份制银行股日益成为机构投资者和个人投资者的重要投资标的。

考虑到国有四大银行股票价格较低且较平稳,以及股份制银行巨大的成长机会且股价具有一定的波动性,本文挑选了招商银行、兴业银行和浦发银行票这三个在股份制商业银行中市场份额较大的银行,重点研究股份制商业市场风险状况,寻找出一种分析股份制商业银行股风险的合理模型,并对股份制商业银行股票的风险与收益进行客观的分析和预测,为投资者投资理财打下坚实可靠的基础。

1.2 文献综述

叶青等 (2000)国内学者利用GARCH模型对我国股票市场的VaR进行测算,对市场风险性进行定量分析。邹正方(2010)运用VaR方法对商业银行外汇风险进行研究,其结果表明,通过VaR法测算外汇资产的风险补偿金,可以对外汇风险进行合理预测和控制。魏振祥等(2012)利用VaR模型、GARCH-t模型,对沪深300股指期货的市场风险进行测度。程淑芳(2014)运用GARCH族模型对上证综指和深成指数进行股市流动性风险的实证分析,证明在外部冲击来临时上证市场较深证市场反映弱,深证市场更加类似于政策市场。Jhe- Jheng (2018)基于Copula- GARCH模型计算VaR值,作为估计CDs(信用违约互换)投资组合风险的绝对值,主要依据投资者资产最大损失。赵鹏举等(2019)采用GARCH-VaR模型对创业板和主板的波动性特征和市场风险进行分析,各种分布下的GARCH模型都能有效地反映股票收益率序列的尖峰厚尾的特征,且创业板市场相对主板市场风险和回报率更高。

本文将在学者研究的基础上,将VaR-GARCH模型族应用到股份制商业银行股票市场风险量化上,选取在股份制商业银行中市场份额较大的浦发银行、招商银行、兴业银行在建立GARCH模型族模型的基础上计算出VaR风险价值,对这三支银行股票进行风险对比研究。

2 数据来源与研究设计

2.1 样本及数据选取

本文选取浦发银行、招商银行、兴业银行三家银行2016年5月12日至2020年5月11日的不考虑红利的收盘价的可比价格(Pt)为原始数据,共726*4=2904个样本数据。(注:数据来源于国泰安数据库,为了消除异方差性,本文用对数化收益率作为股票的日收益率(rt),以此为研究出发点,对数收益率计算公式如下:

2.2 收益率描述性分析

利用Eviews9.0可以得到经处理过的三支股份制商业银行股票的日收益率走势如图1、图2、图3所示。

从以上三图可以明显看出,三支股票的日收益波动率都在零值上下波动,且波动率存在显着的集聚效应。

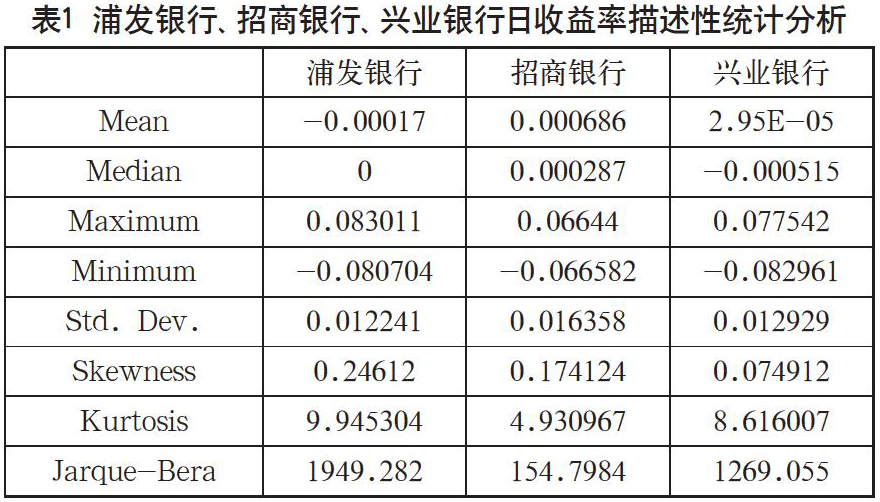

2.3 描述性统计分析

由表1可以看出,三支股票的峰度均大于正态分布的峰度值(K=3),呈现出明显的尖峰特征。其偏度均大于0,呈现出右拖尾特征,三支股票的日收益率序列服从正偏态分布。JB统计量远大于0,三支股票日收益率序列不服从于正态分布。

3 实证研究

3.1 GARCH族模型的建立

通过ADF检验可知,各银行序列t值的统计量均小于5%的置信度水平下的值,则不存在单位根,各组均为平稳序列。通过ARCH-LM检验可知,模型存在ARCH效应(鉴于篇幅原因,ADF检验结果和ARCH-LM检验结果不加赘述。)

因此,通过AIC、SC准则和似然值的比较选择GARCH(p,q)族模型,由表2可以看出GARCH(1,1)类模型可以更为准确地描述股票日收益率序列,因此浦发银行、招商银行、兴业银行GARCH族模型的阶数均选择(1,1)。

假定残差服从正态分布、t分布、GED分布,比较分析三种残差分布下的GARCH类模型可知,正态分布下的GARCH类模型可以更好拟合浦发银行与招商银行的股票收益率,而Students t分布下的GARCH模型可以更好拟合兴业银行的股票收益率,其中代表模型方程中的系数及主模型中加入条件标准差后的系数。

在GARCH模型中,三个公司都显示α0>0,α1>0,β>0,α0+β小于但接近1,满足模型系数条件,系数均为显着,这说明GARCH(1,1)过程是平稳的。通过对比三家银行的收益率波动可知,浦发银行的α1明显高于另外两家银行,说明对于国家政策、经济形势变化等外部冲击,浦发银行股票价格的波动会早于招商银行和兴业银行,对外在信息的反应较为敏感。兴业银行的β值最高,说明兴业银行在股票市场价格波动时,对外界信息反应不敏感,股价波动的持续性较强。

TARCH、EGARCH、PARCH模型中的Φ均不为0,招商银行的伴随概率在5%以上,因此接受原假设,说明其股票收益率波动性的“杠杆效应”不明显,利空、利好消息对其冲击基本对称;浦发银行和兴业银行伴随概率均在5%以下,因此拒绝原假设,认为这两家银行股票收益率波动性的“杠杆效应”明显,利空、利好消息对其冲击不对称;三家银行PARCH模型中δ均不等于零,说明信息不对称现象在股市中存在。

在风险报酬波动率模型GARCH-M中,招商银行的γ>0,说明招商银行的收益率和风险呈正相关,即市场上的风险每增加一单位,招商银行相应增加0.047028个单位,浦发银行和兴业银行的γ<0,说明浦发银行和兴业银行的收益率与风险呈反相关,即市场上的风险每增加一单位,浦发银行相应减少0.047028个单位,兴业银行相应减少0.009696个单位。

3.2 计算并对比条件VaR值

上文中讨论过浦发银行及招商银行须在正态分布下估计VaR值,兴业银行须在t分布下估计出VaR值,下文中就将利用GARCH族模型估计出的条件标准差,根据不同置信度和不同分布计算出各模型的分位数,测算在95%和99%两个置信度下VaR值及相关统计特征,结果如表6所示。

由表6可以看出,在相同的置信度下,无论采用何种GARCH类模型,总体来说,浦发银行的VaR平均值和标准差都处在较低的水平,与此同时招商银行VaR的平均值和标准差一直处于最高的位置,说明浦发银行股票的平均损失率和波动率较小,招商股票的平均损失率和波动率较大。同时,不同的GARCH类模型所计算出的VaR值相差很小,GARCH类模型对预测VaR值的区别并不明显。

通过对比同一模型不同置信度下的结果可以发现,99%置信度下的VaR值普遍高于95%置信度下的VaR值,风险被高估,这也是与理论值相符的,当然不同银行之间也会存在一定的差别。

4 结论

本文旨在对三家上市股份制商业银行股票收益率进行研究,通过描述性统计发现三支股票收益率均具有显着的尖峰拖尾与波动聚集性的特征。在进行ADF单位根检验和ARCH-LM检验后建立了GARCH类模型,通过实证发现基于正态分布的GARCH类模型对浦发银行和招商银行股票的收益率的拟合情况较好,基于Students t分布的GARCH类模型对兴业银行股票收益率的拟合情况较好,它们对于股份制银行股收益率波动的尖峰拖尾特征、杠杆效应和市场风险刻画得较为准确。

在建立GARCH类模型的基础上,本文还计算出了三支股票相应的VaR值,得出以下结论:

(1)招商银行的股票价格波动风险大于浦发银行和兴业银行。一方面,招商银行收益率的标准差在三家银行中最大;另一方面,招商银行股票收益率VaR值的标准差在任何置信水平下利用GARCH族模型的测算结果均最大。但由于浦发银行、招商银行是基于正态分布研究GARCH类模型,兴业银行则是基于Students t分布研究GARCH类模型,因此在相互比较上可能产生一定偏差。

(2)股份制银行股收益率波动具有拖尾特征和外部冲击的不对称性。三家股份制商业银行股票收益率的厚尾特征说明,市场交易中极端事件发生的概率大于正态分布下的概率。因此,在市场交易中需要注意降低极端事件发生的概率,以削弱尾部风险。将GARCH模型扩展至TGARCH、EGARCH、PGARCH,可有效捕捉股票市场的信息不对称性,比如,国家政策、经济形势的变化,使投资者对于股价变化,尤其是股价下跌更为敏感。

(3)由VaR的平均值和标准差可以看出,浦发银行与兴业银行股票投资风险较小,招商银行股票投资风险较大。总的来说,我国股份制银行股的投资风险相对于市场中的其他股票较小,这三支银行股VaR值与其实际损益变化趋势高度吻合,VaR-GARCH族模型可对股票的实际风险进行有效预测,为投资者的投资决策提供合理的参考依据。

5 结语

伴随我国金融业改革步伐不断加快,国家对于银行业的发展政策亦会调整,股份制银行会更多地参与到市场竞争之中,与国有商业银行、外资银行等展开竞争与合作,根据市场机制优胜劣汰,不断提升其经营绩效。如何使现在的分析方法能够适应这些变化,并作出相应的改进,是将来值得深入研究的地方。

另外,本文在对三家上市股份制商业银行的股票价格波动风险进行量化时,采用了条件VaR模型,虽然相比VaR值来说,计算两个分位数下的VaR更加符合一致性风险度量原则,但是仍旧存在局限性,因为计算出来的值不能代表共性特征,在未来仍需要寻找能够计算得出更加符合实际情况VaR值的方法,这也是本文需要进一步完善和思考的地方。

参考文献

叶青.基于GARCH和半参数法和VaR模型及其在中国股市风险分析中的应用[J].统计研究,2000(12):25-29.

邹正方,李健成.基于GARCH族模型商业银行外汇风险管理的VaR方法研究[J].数学的实践与认识,2010,40(24):77-82.

魏振祥,杨晨辉,刘新梅.沪深300指数期货与国内外股指期货市场间的信息传递效应[J]财贸经济,2012(08):64-71

程淑芳.基于GARCH模型的股市流动性风险研究[J].中国西部科技,2014(04):76-77.

赵鹏举,海洋,殷燕.基于GARCH-VaR模型的创业板指数收益率波动特征比较研究[J].价值工程,2019,(25):5-9.

Jhe-Jheng H,Leh-Chyan S.Application of Copula-GARCH to Estimate VaR of A Portfolio with Credit Default Swaps[J].Journal of Mathematical Finance,2018(02):382-407.

Christos Bouras,Christina Christou,Rangan Gupta,et al.Geopolitical Risks,Returns,and Volatility in Emerging Stock Markets: Evidence from a Panel GARCH Model[J].Emerging Markets Finance and Trade,2019,55(08):1841-1856.