浦锦霞 华东师范大学传播学院

举国上下各行各业自改革开放政策实施后如鱼得水,出版产业自1978年至今40年间,在转企改制与市场经济环境双重影响下迅猛发展。即便饱受数字阅读浪潮冲击,我国每年图书出版总数量、出版类别只涨不减。然而,在看似可观数据与欣欣向荣发展态势盛景之下,图书库存总量、滞销书随着图书出版量增长而逐年攀升,持续大幅增长的库存金额也令人叹为观止。

一、40年图书情况变迁

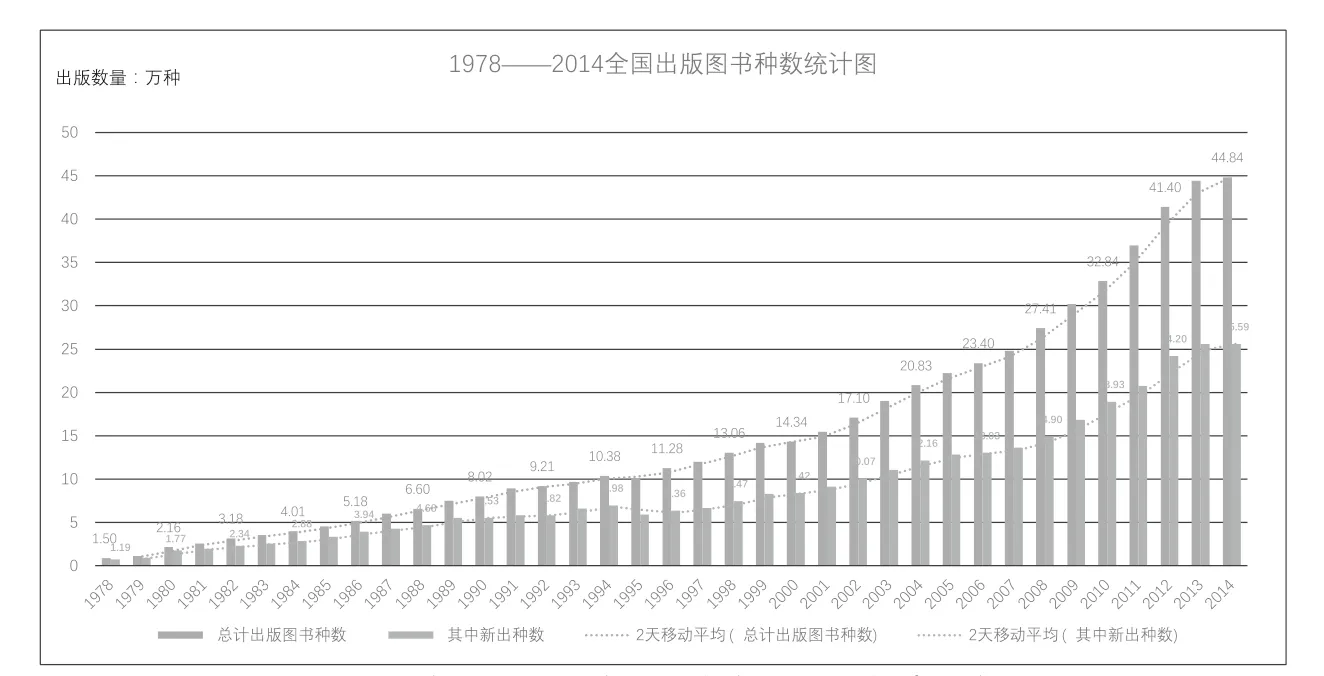

我国图书出版数量和出版种类在改革开放40年里呈现明显上升趋势,改革开放伊始图书出版总印数377424 万册,共计图书种类(包含课本)14987 种。1988年全国印数622458 万册,为10年前1.6 倍;图书出版种数则为10年前的5.4 倍,共计出版图书65962 种。1998年图书印数723859 万册,出版种类持续猛涨至130613 种。10年后图书印数稍有缩减,全国总印数为706185 万册,而图书种数又翻了一番达到274123 种。截止到《中国出版年鉴》最新数据,2014年全国图书印数为818465 万册,出版种数达到448431 种。1978年至2014年40年间,我国图书总印数虽增长441041 万册,但40年间涨幅总体较缓,且多个时间段图书总印数大体保持稳定。与之相反,图书种数每年却保持快速增长速度,涨幅远远高于每年图书印数的增长。但自2012年后,每年图书种数增长趋势也趋于平缓,但仍旧保持增长态势(见图1)。从这两组数据变化可知,近40年间图书种类的猛增是推动我国图书总量增长的重要因素。同时,图书种类增加促使单个品种图书需求减少。

图1 1978年——2014年全国每年出版图书种数统计

图2 1978年——2014年全国出版图书新书占比率

此外,我国出版图书品种总量40年间虽呈现明显增长态势,但其中每年新增图书品种比重却逐年缩减。1978年新出图书品种11888 种,占出版图书总种类的79%,近4/5 为新书。1988年新出图书为46774 万种,新出种类占比71%。而1998年新出图书品种虽增长至74719 种,占比率相比于1988年却减少14%跌至57%。2008年新出种类虽继续增加涨至148979 种,但所占比量仍旧呈下降趋势为54%。2014年新出图书品种为255890种,新增种类图书占比稍有回涨达到57%。40年间新出种类占比缩减22%,其中1978 至1995年内每年新出种类占出版图书总种类相对较大,该18年平均占比达到68%。但自1996年后,每年图书新出种类比重在均值58%上下稍缓变动(见图2)。换言之,自1996年我国每年庞大图书出版体量和出版种类之中,将近半成是旧书再版、重印。

二、40 图书库存变迁

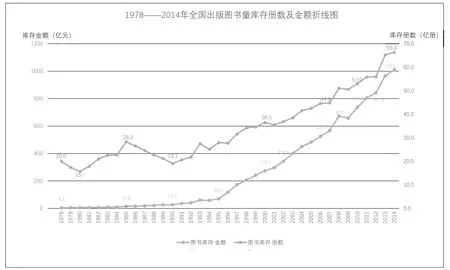

改革开放40年来,我国图书库存总量随图书出版量、出版种类增长也翻了两番。1978年我国库存总量为20 亿册,1988年库存总量增至为22.7 亿册。十年之后这一数值继续增长至34.2 亿册,2008年我国图书库存总量相较于1998年增长16.9 亿册达到51.1 亿册,2014年图书库存总量持续增长到66.4 亿册。与此同时,图书库存金额也逐年快速攀升。我国图书库存金额从1978年4.3 亿元增长至2014年的1010.1 亿元。但在我国每年图书出版数额持续增加的背景下,1978至1980年与1985 至1990年两个时间段内图书库存一反常态呈现明显下降趋势。此外,1978 至1995年间库存数量虽总体呈上升趋势,但增长幅度较小。自1995年后,出版业的全国库存量逐年持续猛涨,2014年出版业全国库存量达到66.4亿侧,累计库存金额为1010.1 亿元。(见图3)

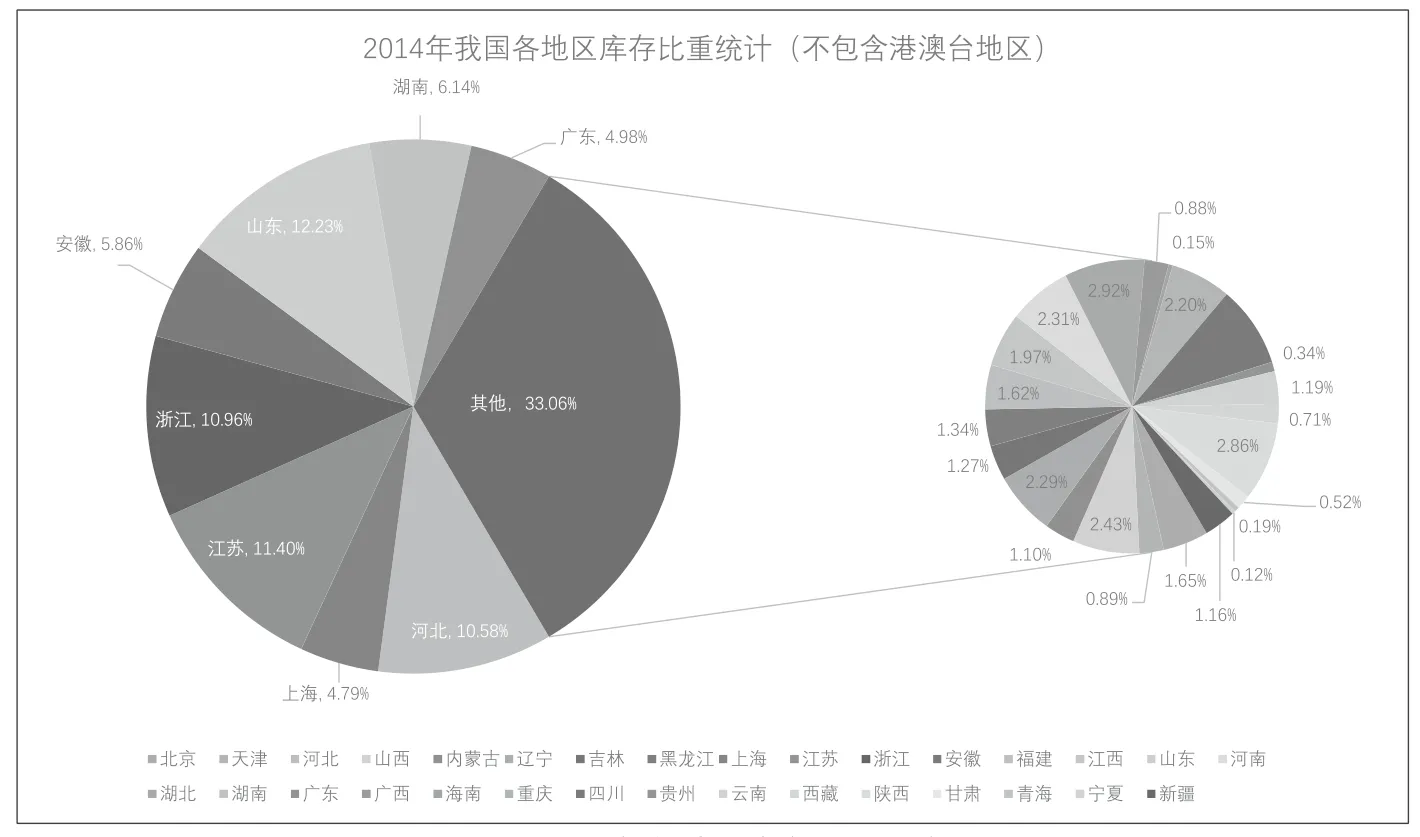

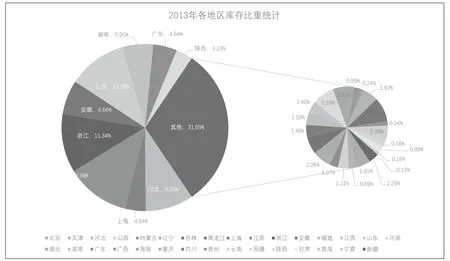

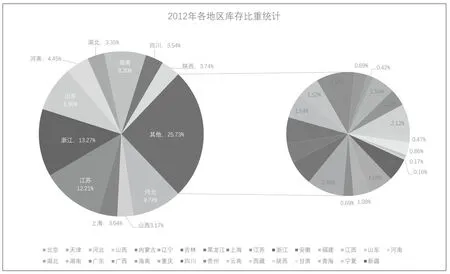

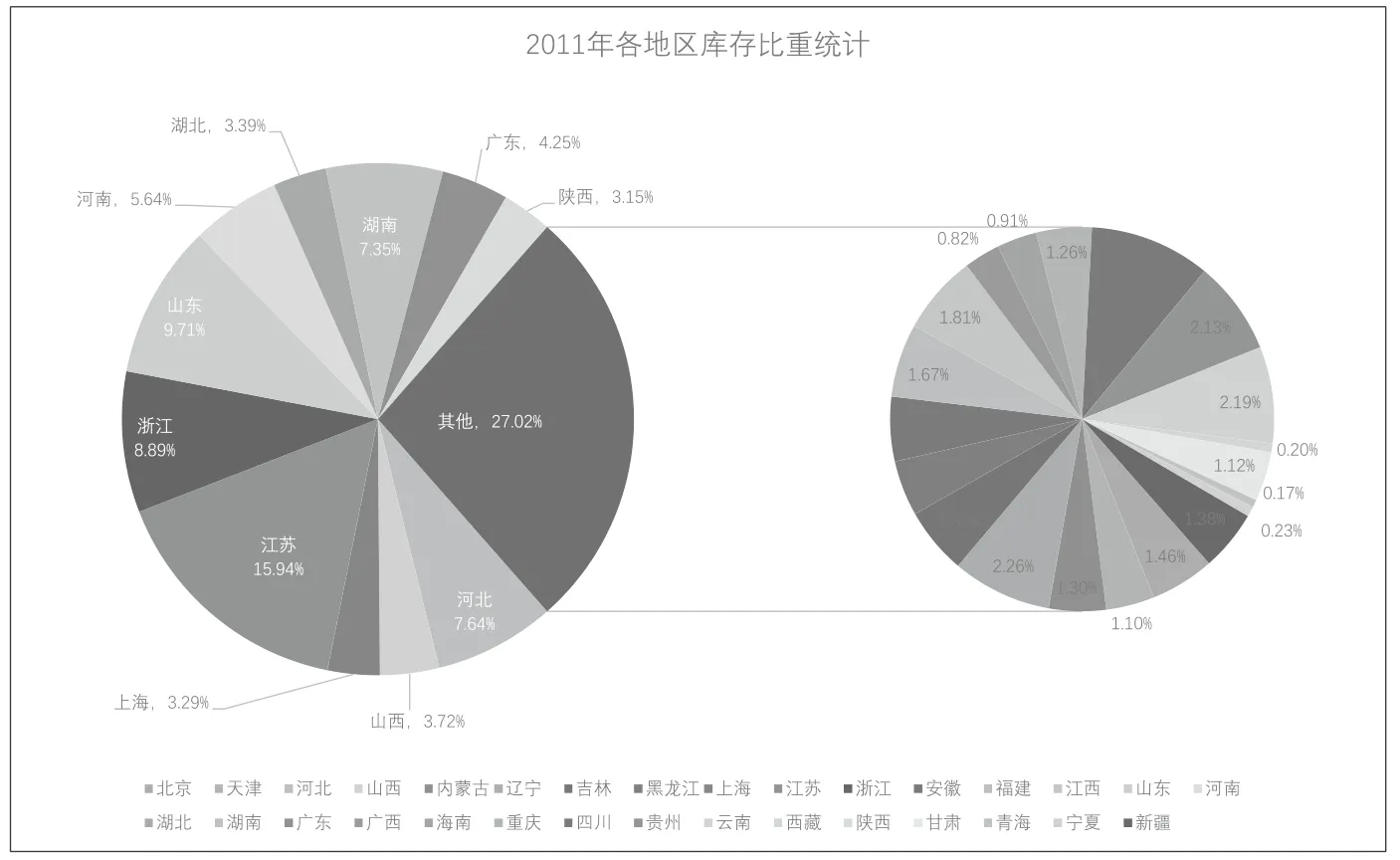

此外,各地方库存情况也稍有变化。2011 与2012年各地区库存量占全国总量超过3%的地区有包含上海、江苏、浙江、山东、湖南、湖北等11 个地区,2013年9 个地区库存量占全国总量超 过3%,2014年 只 剩8 个。在 这4年中上海、江苏、浙江、山东、河北、湖南六个地区库存量占比量一直大于3%,且江苏、浙江、山东三个地区轮流占据库存量榜首。其中江苏与山东两地库存占比呈明显下降趋势,江苏库存占比从15.94%下降至11.40%,山东库存占比则从原先的12.23%减至9.71%。而四年一直榜上有名的河北和湖南地区却与之相反,湖南库存占比率从6.14%缓增至7.35%,而河北库存占比却从7.64%增长10.58%。内蒙古、广西、海南、西藏、甘肃、青海、甘肃、宁夏地区四年来库存占比量一直低于1%,而身处东部紧靠首都的天津地区库存占比在2013 与2014年也低至1%。从2011年至2014年间地区库存变化可知,东部地区库存远大于内陆与西部地区;“库存制造大户”地区个数逐年减少;库存三大巨头江苏、山东与浙江地区库存比重呈下降趋势,河北与湖南两地异军突起库存比重逐渐递增。(见图4-图7)

三、库存积压原因分析

(一)盲目再版、加印导致生产过剩

图3 1978——2014年全国出版图书库存册数及金额折线图

图4 2014年各地区库存量比重统计

图5 2013年各地区库存比重统计

图6 2012年各地区库存比重统计

图7 2011年各地区库存比重统计

现今图书库存数量是40年前的3.32倍,库存累计金额是当初的252.2 倍。库存量剧增首要原因是对市场需求预估失策,盲目再版、加印旧书,从而造成生产过剩。从1978年——2014年全国出版图书新书占比率一图可明显观测到,1978至1995年18年内新书种类平均占比达到68%,每年新出种类占出版总种类总体相对较大。自1995年以后每年新出图书种类呈明显下降趋势,且多年来趋势保持稳定,每年占比率在58%上下波动。换言之,自1995年后每年出版的几十万种图书中,将近一半的图书都是在已有基础之上再版、重印。图书市场再版书随处可见,当当平台经典儿童文学《小王子》中文版现有有685 个版本,《夜航西飞》八年内出现5 个版本,公版书难逃再版命运。在“新书大作战”中,再版公版书成为出版社节约成本、省时省力的最佳捷径。但是精美的外在装帧和全新的版式虽能让消费者眼前一亮,但试图倚仗外在形式在残酷市场上扭转乾坤实为危举,反而会加剧总体图书库存压力。

除去再版,过量加印是造成库存的另一罪魁祸首。畅销书虽被众人追捧,却最易造成库存浪费。畅销书往往诞生于意料之外,保守的首次印刷量固然难以满足市场庞大需求,成就爆品的喜悦之情促使编辑加大印数弥补市场短缺,但由于对市场饱和度缺乏了解,加之畅销书对时间节点极为敏感,加印出的数量难以被市场消化,转而造成庞大库存。

(二)产销风险不对等,账期延长

库存积压表象特征为供求双方矛盾,问题本质则是图书生产与销售两端风险不对等。出版行业内现今依旧存在制销分离模式,出版社以生产图书为主,发行为辅。虽然出版社自身也承担参与销售发行这一职责,但图书主要发行销售外包给发行商。图书制销分离模式对于生产商和发行商而言,极易造成双方风险失衡的窘境。我国现有包销、经销、寄销、试销图书购销形式,其中包销与经销产生的图书库存由包销商或书店负担,而寄销与试销允许退货且伴有赊账特征。[1]发行商根据不同购销形式可向生产商无偿退货或根据合同原先约定条款实现部分退货,滞销库存损失也将由生产商全权承担或是部分承担,而发行商无需承担任何风险或只承担极小部分损失。生产与发行两者之间风险不对等,便会出现生产商根据发行商需求加大图书印量,滞销风险却大都落在出版商身上,即便发行方有偿退货也加剧出版社库存压力。

此外,出版行业在结款方面沿袭着传统的习惯即年终结算。出版行业认为12 个月的账期为销售商与出版商的利益平衡点,因而大部分销售商与出版社到了年底才结算账款,更有甚者结算时间拖得更长。[2]一年一结以及更长的账期结算方式拉长图书阶段性销售周期,出版商在与发行商结款期间内断断续续加印补货,极有可能因而在对市场预判失误而造成图书外库存持续增长,最终造成资源浪费,加剧库存。

(三)囚徒博弈心理下同行跟风

市场需求是造成图书库存浪费客观原因,而造成大量库存难以消化的主观原因则是处于出版业态上游的出版社。选题内容同质化现象比比皆是,某本畅销书遭到市场青睐后,同行出于囚徒博弈心理盲目跟风出版近似图书蹭热度,生怕自己稍微落后一步市场全被竞争对手瓜分完毕。因而在2015年《谁动了我的奶酪》畅销之后,大批相近的“奶酪书”如《谁的奶酪我也不动》、《我动了你的奶酪》相继涌入市场。快速的图书生产周期虽能快速赶上热卖势头,但是市场消化能力有限,且读者品位明显提高,甚是反感模仿、抄袭行为。此外,出于囚徒博弈病态竞争心理生产出的图书,缺乏市场需求调查与创新,这类书在推向市场之后的命运,在闹了一场笑话后逃不过被书店从订货清单中清除送去库存积灰。

四、库存解决方案

库存问题自始至终都是出版业内一大棘手问题,40年间的巨变使得库存问题

更为紧张,在国家供给侧改革号召下,出版业亟待解决库存积压过量问题。而解决我国图书库存问题,则需要根据问题根源从前期和后期两个阶段对症下药。即在保留适量库存应对多变的市场需求时,前期避免造成恶性库存。但市场多变难料,前期防患于未然未必会完全杜绝库存产生,后期治理库存则是针对积压的不良库存进行后续消化处理。

(一)前期:避免产生恶性库存

1.构建数字化信息追踪系统

市场需求的预测需大力借助数字化技术实现主观判断到客观监测的转变,以往编辑依靠自身多年的从业经验预估市场需求。但现如今图书种类剧增、读者个性化需求凸显以及分散小众化市场涌现,编辑极具主观性的推测很难准确切中市场要脉,因而出版业亟待建立一套行业多方共用的数字化信息追踪系统。网络书店和线下实体书店卖出的每一本图书都能被系统记录,销售商和出版商都可通过各自持有的账号登录系统查看自己产品销售情况,根据随时更新的动态销售数据,针对是否加印以及加印量做出科学客观的判断。同时出版商能够通过该系统查看每年每月图书市场各种类、主题图书种数,参照同类竞争市场情况在图书生产源头三思而后行,进而避免未来产生不良库存。

2.分摊产销两者风险,缩短账期

图书虽是出版商生产出的商品,但销售方极小风险承担加剧不良库存压力。销售方无偿退货无疑是条退路,这条退路也成为不良库存飞涨的“捷径”,因而分摊产销两者的风险势在必行,将原本由出版商承担图书损失压力分摊给销售方,改变传统无偿退货的销售规则,如销售方与生产商均分或四六开分担图书滞销风险,这样发行商不会以“宁多勿缺”的心理盲目要求出版商加货。此外,出版商与销售发行商两者间也需一改往常“一年一结”的结算方式,采取月结或是季度结算方式缩短账期周期。账期结算时间越长,既不利于双方随时了解销售情况,又容易加大图书外库存量。如此双管齐下,能够大量减少外库存,进而减少图书变成恶性库存的风险。

(二)后期:消化已有库存

1.ABC 管理方法消化库存

在众多企业管理方法中,ABC 管理法对多种类库存极具借鉴意义。[3]针对庞大的图书库存量,各个出版社可将库存图书根据选题、内容价值、成色等因素分为A、B、C 三个级别。对于A 级别库存图书重点加强管理,如结合特定时间节点或事件再次进行营宣传;亦或通过网络上诸如孔夫子二手书等特殊渠道进行折扣处理;或是外销至新疆、云南等相对落后的边远地区。针对B 级库存图书,则可置于绝版图书网上书店长销;或是采用捐赠学校、落后山区形式实现图书价值。而针对尘封多年、无人问津的C 类库存图书,则可以采取化为原浆的方式处理。库存数的命运往往难以揣测,久久无人问津的图书因为热点或是名人推荐而改变命运的案例不在少数,因而在对库存图书进行等级评定的时候一定要综合多方因素,以免对图书判断失误,彻底断送其命运。

2.打通渠道,东书西运

出版社地区分布不均、出版资源不平衡造成西部文化产业发展相对落后。且在图书发行中地区保护这一恶习由来已久,虽然跨越地区局限的网络销售渠道所占比重越来越大,但西部地区网络设施、智能设备普及远不如东部发达地区,因而东部与内陆、西部地区间缺乏畅通的分销渠道。从各地区2011年至2014年库存数量可知,东部地区库存压力远比内陆与西部地区繁重。针对数额庞大的库存图书,东部出版社可进一步打通西部分销渠道,将优质库存图书销网西部或是边远地区。国家、各地区政府部门可针对图书远销项目进行资金、人力、物力等多形式补助,鼓励更多出版社加强西部边远地区图书渠道建设,参与到东书西运项目中来。这一举措既能减少国家图书资源浪费,又能促进西部文化建设、提高当地民众文化素质。

五、结语

40年如白驹过隙从指缝间悄然流过,于一个人而言,40年是白了一发的头;于一个产业而言,40年却有起伏之落、兴衰之变。改革开放至今40年的岁月于出版业而言,无疑是温柔的,出版业的昌盛是民族文化兴荣之幸事。总结、自省40年间出版业发展之路上的错误,出版业才能走的更长远,才能迎来下一个40年的盛况!